2月13日の内閣府発表だと10月から12月までのGDPが年率換算で2.3%減と半年ぶりにマイナス成長になったとのこと。

まぁ、これだけのデフレ、円高に苦しむ中での政府の無策ぶりで、日の丸家電は軒並み大赤字だったので、ほとんどの皆さんは予想の範囲内だったと思います。

そして、14日。 ぎょっとするニュースが!!

「日銀が10兆円の追加金融緩和策を決定!!」

しかも、これまであからさまに続けてきたデフレ政策を改め「インフレターゲットまで決定した」とのこと!!

じゃじゃっ! 本当だべか!!とびっくり!

確かに翌日の新聞(15日)の朝刊ではトップ記事。

おかげで円相場は3カ月半ぶりに78円台後半の円安に!!

株価も東京株式市場終値208円高の9260円! 約半年ぶりの高値!!

だがら、早ぐやればよいのさ~!!

-------------------------------------------------------------------------------------------------

90年代後半から日銀は物価が年率でゼロすれすれの金融引き締めを行ってきたので、市場に出回っている通貨の量は米ドルの10分の1。円の希少価値ゆえの「円高・デフ」レになるのは当たり前ってーの!

たしかに、何もやらないよりマシですが、10兆円と言わず、追加でもっとドドーンとやってもらいたいものです。

ただし、昨年の覆面の1兆円の為替介入みたいな愚策は無しですよ。

------------------------------------------------------------------------------------------------

さて、下記からはロイター通信による識者による分析です。

今回の日銀の政策決定には、賛否両論あり、興味深くよみました。

長いので、興味のある人だけお読みください。

(ちなみに重要と思われるところに下線引いたのは小生です。)

<みずほインベスターズ証券 チーフマーケットエコノミスト 落合昂二氏>

為替、株式相場ともに比較的安定していたため、追加の緩和を急ぐタイミングではなかったとみていただけに、今回の緩和はサプライズだった。

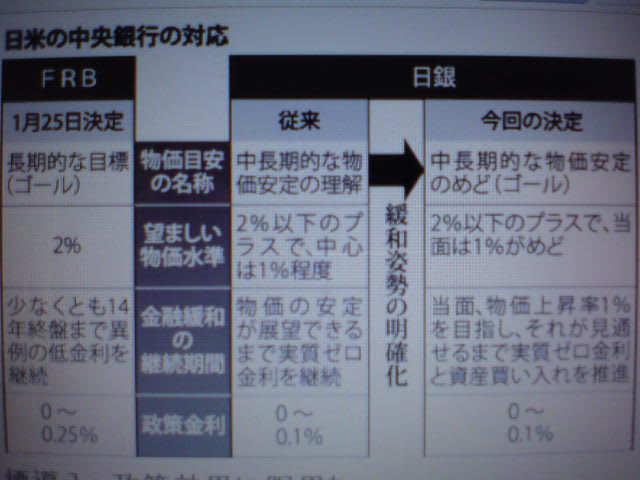

望ましい物価水準について、「中長期的な物価安定の理解」を「中長期的な物価安定の目途」に切り替えたことも、事前に観測はあったが、この点も驚きを持って受け止めている。

声明文を見ると、書き方にかなりインフレターゲット的なニュアンスが含まれている。金融政策において、目指す物価上昇率を明確にした文言がある。日銀の金融政策は、物価にある程度能動的に働きかけることを強く入れている印象だ。今までになかった表現だ。

円債市場のセンチメントは買い戻しムードとなり、しばらく強いのではないか。

-----------------------------------------------------------------------------------------------------------------------------------------

<野村証券 金融市場調査部 チーフ為替ストラテジスト 池田雄之輔氏>

きょう決定された日銀の追加緩和は、ドル買い介入を打ち出す準備として適切なタイミングで実施されたとみている。ギリシャをめぐっては、依然としてダウンサイドリスクがくすぶり、今後もギリシャ問題をきっかけに欧米の株価が下落し、米国で量的緩和第3弾(QE3)の期待が高まる可能性があるとみている。その際はドル/円でも下値リスクが高まるだろう。

円が最高値を臨む場面まで待たずに、このタイミングで定例会合で前倒しに追加緩和を打ち出したことは、介入への準備的なステップとして評価できる。

-------------------------------------------------------------------------------------------------------------------------------------------

<SMBC日興証券 チーフマーケットエコノミスト 岩下真理氏>

物価安定の「目途」との表現に変更したり「当面は1%を目途」と数字を明示したことは、短期間で柔軟に対応したことについて評価するが、10兆円の資産買入れ増額は評価できない。まず、景気認識も変えず、金融市場の緊張も幾分和らいでいるとしていることと関係なく緩和してしまった。さらに、これから期末も控え、米金融政策の先行きの展開についても緩和余地があるこのタイミングで追加緩和してしまった。さらに、政治の圧力がここ1週間強まっていこともあり、圧力に屈したという印象になってしまった。結局は、金融政策は今後も際限なく進んで行くという印象を与えてしまい、残念だ。

今後へのカードとしては、買い入れ期間の延長や長期国債買い入れ残存期間を延ばすといった方法を残しており、これで終わりではないだろう。

----------------------------------------------------------------------------------------------------------------------------------------------

<三菱UFJモルガン・スタンレー証券 シニア債券ストラテジスト 長谷川治美氏>

日銀の追加緩和策決定は、事前に観測はあったが、円債マーケットにサプライズだった。基金の買い入れを長期国債のみを対象に10兆円増額することになった。前日に発表した2011年10─12月期国内総生産(GDP)が2四半期ぶりのマイナス成長となったほか、1月下旬の米連邦準備理事会(FRB)の時間軸の長期化以降、外為市場における円高進行に対する政府サイドの懸念が強い中、日銀としては何もしないという選択肢はなかった。

基金の増額と同時に「中長期的な物価安定の理解」を「中長期的な物価安定のめど」と変えた。これまで日銀は望ましい物価上昇率について、「2%以下のプラスで、中心は1%程度」としていたが、「当面は1%めど」と、「インフレ目標」に近いかたちで従来より明確にした。

----------------------------------------------------------------------------------------------------------------------------------------------

<マネックス証券 チーフ・ストラテジスト 広木隆氏>

日銀による金融資産買い入れ基金の増額はポジティブサプライズだ。ほとんどの投資家が金融政策の据え置きをイメージしてただけに、追加緩和がマーケットに与えるインパクトは大きい。今回は長期国債のみの買い入れ枠引き上げであり、日本株への直接的な影響はわからないが、為替市場で円安に振れたことが企業業績の改善期待につながり日本株を押し上げている。日経平均が昨年8月以来となる200日移動平均線(9055円06銭=13日)突破を果たせば、長期的なトレンド転換が期待される。

----------------------------------------------------------------------------------------------------------------------------------------------

<IGマーケッツ証券 為替担当アナリスト 石川順一氏>

日銀の金融緩和はサプライズだったが、輸出企業の想定為替レートは78円絡みで設定されているほか、きょうのオーダー状況も77円後半にはオファーが並んでおり、多くの投資家は絶好の売り場として構える可能性がある。今後のドル/円の動きについては、米国は超低金利政策の長期化をコミットメントしており、米金利の上昇を伴わないドル/円の上昇は長続きしないだろう。ドル/円相場と相関性の高い米2年債利回りは0.30%に達していない。仮に78円台に到達しても、そこですぐに売りを仕掛けられて反落するのではないか。

---------------------------------------------------------------------------------------------------------------------------------------------

<明治安田生命 チーフエコノミスト 小玉祐一氏>

このタイミングでの日銀の追加緩和には意外感がある。ファンダメンタルズが比較的安定しており、円高圧力も以前よりは緩和に向かっている情勢下で、何を基準に日銀が追加緩和を決定したのかがマーケットには分かりづらい。

米国が時間軸強化策と長期的な物価のゴールを打ち出す中で、日銀の物価安定が分かりづらいとの声もある。デフレは円高が一番の要因、つまり円高デフレとの認識も政府内にあるようだ。おそらく、政治からのプレッシャーが強かったのだろうが、結果として政治からの圧力に弱い日銀という印象を与えかねない。

ただ、追加緩和の10兆円という規模は、一部の市場予想を上回る規模で、為替相場も多少反応している。一定程度、円安方向に相場を動かす力にはなるが、反応は長続きしないだろう。追加的な金利押し下げ余地が限られており、日銀は工夫はしているが、打つ手は乏しくなっている。

規模は大きいが、買い入れ資産は国債ということで中身的には驚きはない。国債を買い増すにしても、より残存期間の長い国債を買えば、より中期ゾーンまでの押し下げ効果が期待できるために、為替への効果があるのではないか。

-----------------------------------------------------------------------------------------------------------------------------------------------

<クレディスイス証券 チーフエコノミスト 白川浩道氏>

このタイミングで10兆円の基金増額を実施したのは、よほど追い詰められたのだろう。デフレ対応と、財政悪化に対する一種のマネタイゼーション、そして円高対応だろう。しかし、これまで円高を放置しておいて空洞化に拍車がかかってしまった段階でいくら緩和を実施しても、遅きに失している。政治家サイドにしてみれば、もはや地方の雇用がもたない状況になっている。政治の圧力が高まるのも当然だ。

基金を10兆円増額しても、実際に全て買い入れるかというと、これまでの資産買い入れの進ちょく状況や緩和姿勢からみて、はなはだ疑問だ。しかも、今回は買い入れ対象の残存年限を延長せず、引き続き基金での買い入れにとどめているところから、本当の意味での量的緩和とは言えないのではないか。本当の緩和についてやる気があるなら、今後、輪番オペで長いレンジの長期国債を買い入れ、しかも銀行券ルールを外すだろう。おそらく残された手段が少ない中で、今年中にそうした措置に踏み切らざるを得ないだろう。

-------------------------------------------------------------------------------------------------------------------------------------------------

<ソシエテ・ジェネラル証券 グローバル・エクイティ部長 久保昌弘氏>日銀の追加緩和策決定で円安に振れ、日経平均もプラス圏に切り返した。イングランド銀行(英中央銀行)が資産買い入れプログラムの規模を拡大したことや、欧州中銀(ECB)の3年物長期資金供給オペ(LTRO)の実施などを考慮すると、日銀も追加緩和に踏み切るとみていた。長期国債の買い入れ枠増加を5兆円と予想していたので、10兆円はポジティブサプライズと言える。消費者物価指数1%目標の明確化は、米連邦公開市場委員会(FOMC)と同様の政策で予想の範囲と思われる。

市場への影響は、短期的には、若干、プラスの部分もあるが、長続きするものではないのではないか。

------------------------------------------------------------------------------------------------------------------------------------------------

<三菱UFJ投信 戦略運用部副部長 宮崎高志氏 >

米連邦準備理事会(FRB)や欧州中央銀行(ECB)が(金融緩和に)動いている中、日銀がゼロ回答では為替市場で円高プレッシャーがかかることもあり、何らかのものを出さなくてはならなかったのではないか。

「中長期的な物価安定の目途」という概念を導入したほか、資産買入れを10兆円、長期国債で上乗せすることを決めたが、これを実施したことで、本当にデフレ脱却するかどうかについては、日銀も半信半疑なのではないか。

今回の追加緩和策発表後の動きをみると、市場には若干のポジティブ・サプライズはあったのかもしれない。過度な円高が回避されるのであれば、株式市場は好感する可能性は高いが、だからといってデフレを脱却できるかという点については、市場は誰も信用していないのではないか。

とりあえず、共通しているのは「長続きしない」ということでしょうか。

いや~早ぐ、景気良ぐなんねぇーがな~・・・・・・

まぁ、これだけのデフレ、円高に苦しむ中での政府の無策ぶりで、日の丸家電は軒並み大赤字だったので、ほとんどの皆さんは予想の範囲内だったと思います。

そして、14日。 ぎょっとするニュースが!!

「日銀が10兆円の追加金融緩和策を決定!!」

しかも、これまであからさまに続けてきたデフレ政策を改め「インフレターゲットまで決定した」とのこと!!

じゃじゃっ! 本当だべか!!とびっくり!

確かに翌日の新聞(15日)の朝刊ではトップ記事。

おかげで円相場は3カ月半ぶりに78円台後半の円安に!!

株価も東京株式市場終値208円高の9260円! 約半年ぶりの高値!!

だがら、早ぐやればよいのさ~!!

-------------------------------------------------------------------------------------------------

90年代後半から日銀は物価が年率でゼロすれすれの金融引き締めを行ってきたので、市場に出回っている通貨の量は米ドルの10分の1。円の希少価値ゆえの「円高・デフ」レになるのは当たり前ってーの!

たしかに、何もやらないよりマシですが、10兆円と言わず、追加でもっとドドーンとやってもらいたいものです。

ただし、昨年の覆面の1兆円の為替介入みたいな愚策は無しですよ。

------------------------------------------------------------------------------------------------

さて、下記からはロイター通信による識者による分析です。

今回の日銀の政策決定には、賛否両論あり、興味深くよみました。

長いので、興味のある人だけお読みください。

(ちなみに重要と思われるところに下線引いたのは小生です。)

<みずほインベスターズ証券 チーフマーケットエコノミスト 落合昂二氏>

為替、株式相場ともに比較的安定していたため、追加の緩和を急ぐタイミングではなかったとみていただけに、今回の緩和はサプライズだった。

望ましい物価水準について、「中長期的な物価安定の理解」を「中長期的な物価安定の目途」に切り替えたことも、事前に観測はあったが、この点も驚きを持って受け止めている。

声明文を見ると、書き方にかなりインフレターゲット的なニュアンスが含まれている。金融政策において、目指す物価上昇率を明確にした文言がある。日銀の金融政策は、物価にある程度能動的に働きかけることを強く入れている印象だ。今までになかった表現だ。

円債市場のセンチメントは買い戻しムードとなり、しばらく強いのではないか。

-----------------------------------------------------------------------------------------------------------------------------------------

<野村証券 金融市場調査部 チーフ為替ストラテジスト 池田雄之輔氏>

きょう決定された日銀の追加緩和は、ドル買い介入を打ち出す準備として適切なタイミングで実施されたとみている。ギリシャをめぐっては、依然としてダウンサイドリスクがくすぶり、今後もギリシャ問題をきっかけに欧米の株価が下落し、米国で量的緩和第3弾(QE3)の期待が高まる可能性があるとみている。その際はドル/円でも下値リスクが高まるだろう。

円が最高値を臨む場面まで待たずに、このタイミングで定例会合で前倒しに追加緩和を打ち出したことは、介入への準備的なステップとして評価できる。

-------------------------------------------------------------------------------------------------------------------------------------------

<SMBC日興証券 チーフマーケットエコノミスト 岩下真理氏>

物価安定の「目途」との表現に変更したり「当面は1%を目途」と数字を明示したことは、短期間で柔軟に対応したことについて評価するが、10兆円の資産買入れ増額は評価できない。まず、景気認識も変えず、金融市場の緊張も幾分和らいでいるとしていることと関係なく緩和してしまった。さらに、これから期末も控え、米金融政策の先行きの展開についても緩和余地があるこのタイミングで追加緩和してしまった。さらに、政治の圧力がここ1週間強まっていこともあり、圧力に屈したという印象になってしまった。結局は、金融政策は今後も際限なく進んで行くという印象を与えてしまい、残念だ。

今後へのカードとしては、買い入れ期間の延長や長期国債買い入れ残存期間を延ばすといった方法を残しており、これで終わりではないだろう。

----------------------------------------------------------------------------------------------------------------------------------------------

<三菱UFJモルガン・スタンレー証券 シニア債券ストラテジスト 長谷川治美氏>

日銀の追加緩和策決定は、事前に観測はあったが、円債マーケットにサプライズだった。基金の買い入れを長期国債のみを対象に10兆円増額することになった。前日に発表した2011年10─12月期国内総生産(GDP)が2四半期ぶりのマイナス成長となったほか、1月下旬の米連邦準備理事会(FRB)の時間軸の長期化以降、外為市場における円高進行に対する政府サイドの懸念が強い中、日銀としては何もしないという選択肢はなかった。

基金の増額と同時に「中長期的な物価安定の理解」を「中長期的な物価安定のめど」と変えた。これまで日銀は望ましい物価上昇率について、「2%以下のプラスで、中心は1%程度」としていたが、「当面は1%めど」と、「インフレ目標」に近いかたちで従来より明確にした。

----------------------------------------------------------------------------------------------------------------------------------------------

<マネックス証券 チーフ・ストラテジスト 広木隆氏>

日銀による金融資産買い入れ基金の増額はポジティブサプライズだ。ほとんどの投資家が金融政策の据え置きをイメージしてただけに、追加緩和がマーケットに与えるインパクトは大きい。今回は長期国債のみの買い入れ枠引き上げであり、日本株への直接的な影響はわからないが、為替市場で円安に振れたことが企業業績の改善期待につながり日本株を押し上げている。日経平均が昨年8月以来となる200日移動平均線(9055円06銭=13日)突破を果たせば、長期的なトレンド転換が期待される。

----------------------------------------------------------------------------------------------------------------------------------------------

<IGマーケッツ証券 為替担当アナリスト 石川順一氏>

日銀の金融緩和はサプライズだったが、輸出企業の想定為替レートは78円絡みで設定されているほか、きょうのオーダー状況も77円後半にはオファーが並んでおり、多くの投資家は絶好の売り場として構える可能性がある。今後のドル/円の動きについては、米国は超低金利政策の長期化をコミットメントしており、米金利の上昇を伴わないドル/円の上昇は長続きしないだろう。ドル/円相場と相関性の高い米2年債利回りは0.30%に達していない。仮に78円台に到達しても、そこですぐに売りを仕掛けられて反落するのではないか。

---------------------------------------------------------------------------------------------------------------------------------------------

<明治安田生命 チーフエコノミスト 小玉祐一氏>

このタイミングでの日銀の追加緩和には意外感がある。ファンダメンタルズが比較的安定しており、円高圧力も以前よりは緩和に向かっている情勢下で、何を基準に日銀が追加緩和を決定したのかがマーケットには分かりづらい。

米国が時間軸強化策と長期的な物価のゴールを打ち出す中で、日銀の物価安定が分かりづらいとの声もある。デフレは円高が一番の要因、つまり円高デフレとの認識も政府内にあるようだ。おそらく、政治からのプレッシャーが強かったのだろうが、結果として政治からの圧力に弱い日銀という印象を与えかねない。

ただ、追加緩和の10兆円という規模は、一部の市場予想を上回る規模で、為替相場も多少反応している。一定程度、円安方向に相場を動かす力にはなるが、反応は長続きしないだろう。追加的な金利押し下げ余地が限られており、日銀は工夫はしているが、打つ手は乏しくなっている。

規模は大きいが、買い入れ資産は国債ということで中身的には驚きはない。国債を買い増すにしても、より残存期間の長い国債を買えば、より中期ゾーンまでの押し下げ効果が期待できるために、為替への効果があるのではないか。

-----------------------------------------------------------------------------------------------------------------------------------------------

<クレディスイス証券 チーフエコノミスト 白川浩道氏>

このタイミングで10兆円の基金増額を実施したのは、よほど追い詰められたのだろう。デフレ対応と、財政悪化に対する一種のマネタイゼーション、そして円高対応だろう。しかし、これまで円高を放置しておいて空洞化に拍車がかかってしまった段階でいくら緩和を実施しても、遅きに失している。政治家サイドにしてみれば、もはや地方の雇用がもたない状況になっている。政治の圧力が高まるのも当然だ。

基金を10兆円増額しても、実際に全て買い入れるかというと、これまでの資産買い入れの進ちょく状況や緩和姿勢からみて、はなはだ疑問だ。しかも、今回は買い入れ対象の残存年限を延長せず、引き続き基金での買い入れにとどめているところから、本当の意味での量的緩和とは言えないのではないか。本当の緩和についてやる気があるなら、今後、輪番オペで長いレンジの長期国債を買い入れ、しかも銀行券ルールを外すだろう。おそらく残された手段が少ない中で、今年中にそうした措置に踏み切らざるを得ないだろう。

-------------------------------------------------------------------------------------------------------------------------------------------------

<ソシエテ・ジェネラル証券 グローバル・エクイティ部長 久保昌弘氏>日銀の追加緩和策決定で円安に振れ、日経平均もプラス圏に切り返した。イングランド銀行(英中央銀行)が資産買い入れプログラムの規模を拡大したことや、欧州中銀(ECB)の3年物長期資金供給オペ(LTRO)の実施などを考慮すると、日銀も追加緩和に踏み切るとみていた。長期国債の買い入れ枠増加を5兆円と予想していたので、10兆円はポジティブサプライズと言える。消費者物価指数1%目標の明確化は、米連邦公開市場委員会(FOMC)と同様の政策で予想の範囲と思われる。

市場への影響は、短期的には、若干、プラスの部分もあるが、長続きするものではないのではないか。

------------------------------------------------------------------------------------------------------------------------------------------------

<三菱UFJ投信 戦略運用部副部長 宮崎高志氏 >

米連邦準備理事会(FRB)や欧州中央銀行(ECB)が(金融緩和に)動いている中、日銀がゼロ回答では為替市場で円高プレッシャーがかかることもあり、何らかのものを出さなくてはならなかったのではないか。

「中長期的な物価安定の目途」という概念を導入したほか、資産買入れを10兆円、長期国債で上乗せすることを決めたが、これを実施したことで、本当にデフレ脱却するかどうかについては、日銀も半信半疑なのではないか。

今回の追加緩和策発表後の動きをみると、市場には若干のポジティブ・サプライズはあったのかもしれない。過度な円高が回避されるのであれば、株式市場は好感する可能性は高いが、だからといってデフレを脱却できるかという点については、市場は誰も信用していないのではないか。

とりあえず、共通しているのは「長続きしない」ということでしょうか。

いや~早ぐ、景気良ぐなんねぇーがな~・・・・・・