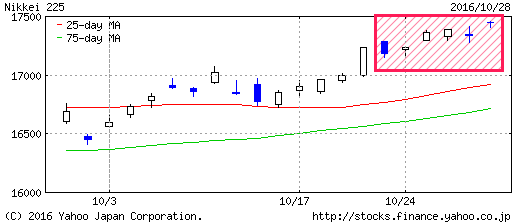

10月28日

日経平均 1万7446.41円(+109.99円)

TOPIX 1392.41(+10.40)

出来高 26億2881万株

長期金利(新発10年国債) -0.050%(+0.005)

1ドル=105.26円(0.65円安)

10月24日 1万7234円 14億0713万株 1兆5658億円

10月25日 1万7365円 17億6222万株 2兆1160億円

10月26日 1万7391円 15億8904万株 1兆8114億円

10月27日 1万7366円 17億0120万株 1兆9449億円

10月28日 1万7446円 26億2881万株 3兆1330億円

朝日新聞 2016.10.26

東証1万7365円/半年ぶり高値

25日の東京株式市場は、円安などを受けて上昇し、日経平均株価は前日終値より130円83銭(0.76%)高い1万7365円25銭で取引を終えた。

終値では、4月25日以来、半年ぶりの高値をつけた。

前日の米国市場で、製造業の景況感を示す経済統計が好調で、株価が上昇。

東京外国為替市場ではドルを買って円を売る動きが活発になり、円相場は1ドル=104円台半ばまで円安に振れた。

そのため、自動車や電機など輸出関連株を中心に上げ幅を広げた。

10月に入り、低調だった東京証券取引所第1部の売買代金は活況の目安とされる2兆円を超え、2兆1000億円まで回復した。

朝日新聞 2016.10.29

東証 半年ぶり高値

日経平均株価の28日の終値は、前日より109円99銭(0.63%)高い1万7446円41銭で、終値では4月22日以来、半年ぶりの高値となった。

ただ市場の活気は乏しい。

10月に入ってからの東京証券取引所第1部の売買代金は平均約1兆9千億円で、活況とされる2兆円を割り込んでいる。

日銀が7月の追加金融緩和で、株価指数に連動する投資信託(ETF)の買い増しを決め、投信に組み込まれている日経平均や東証1部の構成銘柄が値上がりしやすくなっている。日銀が株価を下支えしている形だ。

三菱UFJモルガンースタンレー証券の藤戸則弘氏は「日銀による管理相場を嫌がって、投資マネーが逃げている。

市場の活力を奪っている」と話す。

円安 3カ月ぶり105円台

欧米の経済不安後退

28日の東京外国為替市場で円相場が一時1ドル=105円40銭台をつけ、7月29日以来約3ヵ月ぶりの円安ドル高水準になった。

海外経済の先行きの懸念が低下したためだ。

日経平均株価は半年ぶりの高値となった。

ただ、今後は米大統領選など市場を動かす要因があり、安定した値動きが続くかどうかはわからない。

活気の乏しさからいって、先週、日経平均株価は、1万7000円台を維持するのが困難かもしれないと懸念していたが、杞憂に終わった。

来週の市場予想は、「為替次第であるが、週前半にかけて買いが継続し週後半には売り圧力が強まると予想する」とある。

テクニカル的には、日経平均株価は、75日線が200日線を上抜き、さらなる上昇が期待されるが、騰落レシオの指数は、買われ過ぎの過熱感も見られ警戒が必要か。

今週株価は、先週に引き続き現状維持か。

----------------------------------------------------

朝日新聞 2016.10.26

経済気象台

悪循環の繰り返しだ!

----------------------------------------------------

安倍晋三首相は「アベノミクスの再加速化」を目指すとし、事業規模約28兆円の大型経済対策を打ち出した。

いま、このような政府主導の措置が必要なのか。

その効果となると必ずしももろ手を挙げて賛成できない。

マクロ的にみて、需給ギャップはリーマン・ショック直後に比べれば大幅に改善し、総需要不足の状況にない。

8月の有効求人倍率も前月と同じ1.37と、労働需給は引き締まり、目下の低成長は需要不足より供給能力の停滞によるところが大である。

なぜ今さらマクロ的な財政出動なのか。

バブル崩壊後、1992年から現在までこの種の経済対策は26回実施されている。

今回は3番目の事業規模だ。

その多くが公共事業を目玉に建設国債で調達されており、赤字国債もかなりの規模で発行されてきた。

「失われた20年」の間、日本経済をどれだけ下支えし、成長に寄与したかは甚だ疑問である。

税収増に必要な名目成長率が1~2%台を記録したのは、92年度から2014年度でわずか8ヵ年であり、他の年度はマイナスないし0%台で、平均は0.1%だ。

公共事業を主体とした大規模な総需要喚起策を繰り返しても、この程度の成長を達成したに過ぎない。

この間、経済対策で発行した国債は実に約105兆円におよんでいる。

わが国において「大型経済対策=成長促進」という発想は、これまで失敗の連続である。

残された結果は、先進国最悪の財政赤字累増なのだ。

アペノミクスの流れの中で、今回の大型経済対策も悪循環を繰り返すだけで終わるだろう。

現在必要な政策は、痛みを伴う規制緩和を主体とした構造改革で日本経済の成長力を引き上げることだ。

(安曇野)

※コメント投稿者のブログIDはブログ作成者のみに通知されます