介入とみられる大規模な円買いで円安にはいったん歯止めがかかった=ロイター

【ニューヨーク=斉藤雄太、竹内弘文】

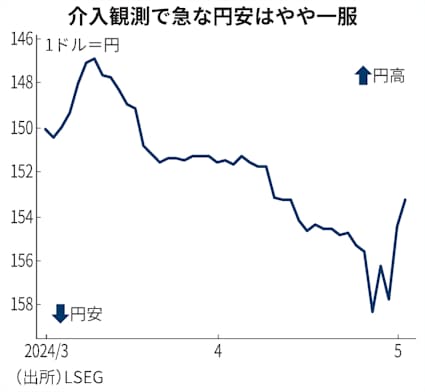

日本政府・日銀による再度の為替介入観測から一夜明けた2日のニューヨーク外国為替市場で、円相場は一時1ドル=153円10銭程度まで上昇した。介入を警戒して投機筋が円売りを仕掛けにくくなっている。

2日の東京市場終値は1ドル=155円50銭程度だった。その後の欧米市場で2円以上の円高になった。

目立ったドル売り・円買い材料が出ないなか、じわじわと円高が進んだ。週初に最初の為替介入観測が出る前に付けた160円台はいったん遠のいた。

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4f8e21b2ca6427bfb73a2eb7ae3479a2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d1521df6063467c54630b3af74d73e2c 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4f8e21b2ca6427bfb73a2eb7ae3479a2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d1521df6063467c54630b3af74d73e2c 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4f8e21b2ca6427bfb73a2eb7ae3479a2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d1521df6063467c54630b3af74d73e2c 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4f8e21b2ca6427bfb73a2eb7ae3479a2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d1521df6063467c54630b3af74d73e2c 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4f8e21b2ca6427bfb73a2eb7ae3479a2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789651002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d1521df6063467c54630b3af74d73e2c 2x" media="(min-width: 0px)" />

</picture>

シカゴ・マーカンタイル取引所(CME)グループによると、5月1日の電子ブローキングシステム(EBS)におけるドルと円の直物(スポット)取引は425億ドル(6.5兆円)超だった。

このうち8割近くの332億ドルは米東部時間午後4時〜5時に取引された。同じ時間帯に4円以上の急速な円高が進み、日本政府・日銀による為替介入との見方が強まっていた。

4月29日の最初の介入観測があった際も、同グループのEBSでのスポット取引は770億ドル超に膨らみ、1日の取引量としては約7年半ぶりの大きさだった

。一連の動きは今週に日本政府・日銀が矢継ぎ早に円買い介入に動いた可能性を示唆している。

「2度にわたる介入で、一段の円安を見据えて(円売り・ドル買いの)持ち高を組んでいた人はかなりの部分で損切りの反対売買を迫られたはずだ」。

在ニューヨークの邦銀の市場担当幹部はこう話す。

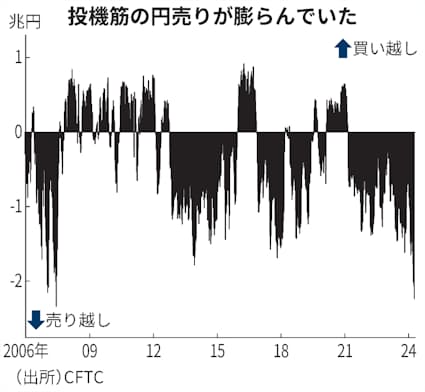

米商品先物取引委員会(CFTC)によると、ヘッジファンドなど投機筋の円売越額は4月23日時点で2.25兆円と、2007年6月のピーク(2.35兆円)に迫る水準だった。

介入とみられる大規模な円買いをきっかけに、円売りの持ち高を解消する動きが一気に広がったことが、値動きを一段と大きくしたとみられる。

直近の安値(160円台)から7円程度も円高・ドル安の水準に後退したことで、投機筋は新たな円売りの目標を設定しにくくなっている。

投機筋が再び円売り・ドル買いのポジションを組み直して、円の安値更新を目指していく展開になるまでには、時間がかかる可能性がある。

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d9c6c797f7cb4f59defb60eff39633c3 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b9952bb6d7c273604c8d3cf30f64731c 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d9c6c797f7cb4f59defb60eff39633c3 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b9952bb6d7c273604c8d3cf30f64731c 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d9c6c797f7cb4f59defb60eff39633c3 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b9952bb6d7c273604c8d3cf30f64731c 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d9c6c797f7cb4f59defb60eff39633c3 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b9952bb6d7c273604c8d3cf30f64731c 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=425&h=392&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=d9c6c797f7cb4f59defb60eff39633c3 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4789655002052024000000-1.jpg?ixlib=js-3.8.0&w=850&h=784&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b9952bb6d7c273604c8d3cf30f64731c 2x" media="(min-width: 0px)" />

</picture>

政府・日銀が前回、為替介入に踏み切ったのは、1ドル=150円台の節目を超えて円安が進んだ22年10月のことだ。

円相場は3カ月後の23年1月に一時127円台まで上昇し、日銀の政策修正も重なって円安基調に歯止めがかかった。

今回の複数回の介入観測について、市場では「実施時間帯などパターンを変えることで市場参加者に疑心を抱かせ、介入効果を高めている」(米運用大手ティー・ロウ・プライスのビンセント・チュン氏)との声が出ている。

もっとも、円相場は昨年末の1ドル=141円台と比べなお10円以上も円安の水準にある。

日本経済新聞と日本経済研究センターが推計した23年7〜9月の「日経均衡為替レート」は約133円だった。これは交易条件や対外債務など幅広い指標で試算した円の理論値で、実勢値との乖離(かいり)は大きい。

円売り圧力の根底には、日米の経済環境や金融政策の違いがある。

米連邦準備理事会(FRB)のパウエル議長は1日の米連邦公開市場委員会(FOMC)後の記者会見で、求人件数の減少傾向など金融引き締めの効果が表れていることを強調し「利上げの可能性は低い」と語った。

ただインフレ再燃懸念を拭えないことから5%を超える政策金利を引き下げ始めることにも当面は慎重な姿勢を示す。

3日発表の4月の米雇用統計でも、市場は非農業部門の就業者数の増加幅が24万人程度と堅調な内容を見込む。

賃金・物価が高止まりすれば、FRBの利下げ観測はさらに遠のき、ドル買い・円売りを招く要因になる。

日本側も景気の足取りが力強さを欠くなか、日銀が米国との金利差を大幅に縮めるような利上げに動くとの見方は少ない。

日銀の推計では日本経済の実力を示す潜在成長率は直近で0.7%弱にとどまり、金利上昇への耐久力は十分備わっていない。

日本企業の海外進出が進み、国外で稼いだ外貨を国内に還流せずに再投資するなど、企業活動の変容が構造的な円買い需要の縮小を招いている面もある。

為替介入観測で投機的な円安の勢いはいったん弱まりつつある。だが日米の経済・政策の転換点がすぐに訪れる気配は乏しい。

2年前の介入効果が1年ももたずにはげ落ちたことを踏まえれば、時間稼ぎの間に円安圧力が鎮まるか不透明な状況が続く。

【関連記事】

日経記事2024.05.03より引用