金融機関の個人住宅ローン争奪戦が活発であるが、金融機関による住宅ローン債権を証券化する手法も一般的になった。一昔前は住宅ローン債権信託とか住宅抵当証券の手法が一般的であったが、バブル崩壊とともに住宅ローン債権信託、住宅抵当証券の担い手であった住宅金融専門会社、住宅抵当証券会社が消滅してしまった。

個人住宅ローンの独占的、圧倒的シェアを誇った住宅金融公庫は、「官から民へ」の流れの中で政府系金融機関改革として今後廃止される。住宅金融公庫の役目は安定的資金供給と低利資金の提供により住宅取得政策の推進にあった。フラット35といったような証券化事業により今後独立行政法人として役目を果たすことになる。

民間金融機関は本来、超長期の資金供給を提供することには苦手であり、また、リテールはコストがかかるため、昔は、大企業融資向けの銀行ではなく銀行系の住宅金融専門会社等が設立され個人住宅ローンが提供されていた。昭和60年代に入り、銀行の大企業向け融資の枯渇により、個人住宅ローンのリテール分野への融資に力を入れ、銀行、銀行系ノンバンク、住専が競争に凌ぎをけずった。しかし、住宅金融公庫がある限り、貸し出しリスクの低い優良債権は民間には回ってこなかったといえる。そういう面では、官から民への流れの中、バブルの崩壊により住専等が消滅していなければ、住宅金融公庫の消滅によるその役目は変わっていたかもしれない。時代の流れである。

本題に戻り、住宅ローンの証券化では地震リスクをどのように見ているのだろうか。住宅ローンに入るとき地震保険の加入はあまり勧められないが、火災保険の加入は勧められるというよりは融資条件にされる。火災保険に質権を設定され万一、火災等により家を失えば、住宅ローンは保険金により回収される。最近は融資条件でなく、火災によって失ったとしても債務者の資力により返済が可能であれば、住宅ローンは継続されると聞く。住宅ローンが証券化されていても地震リスクよりは債務者の信用リスクに重点が置かれるらしい。

しかし、債務者である我々にとっては保険に入らないと万一の場合に二重ローンになってしまう。その万一を何がなんでも回避しなければならない。火災リスクであれば火災保険、地震リスクであれば地震保険に加入することにより回避できるのだろうか。住宅ローンの証券化は証券を引受けた投資家が信用リスク(個人債務者)を回避しなければならない。地震により債務者が会社を解雇されたり、事業が破綻する信用リスクの低下を避けなけらばならないが、現行ではそれを回避する仕組みはない。それを作れないだろうか。

現行の地震保険は補償が最大半分しかない。2倍の保険料を払うからといっても加入させてくれない。ならば地震保険以外に完全にリスクを回避する手段はないのだろうか。住宅ローンの証券化にあたり地震リスク回避も一緒に組み入れた金融商品を是非、金融機関で作ってほしい。

住宅ローンは優良物件、優良債務者ほど優遇金利等の好条件で提供される。耐震性が十分な物件への優遇も含め、地域、物件の特性を見極め、地震リスクを貸出金利に反映させ自己で吸収するキャプティブ制度をとり入れた住宅ローン商品を開発できないだろうか。

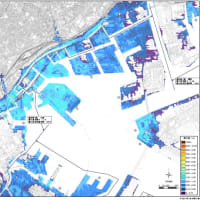

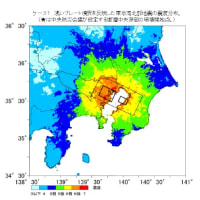

首都直下地震、東海地震、宮城県沖地震等は迫っている。30年以内の確率が高いということは住宅ローンを抱えた誰もが経験することになる。

土地価格は上昇に転じているが、住宅ローンを抱え巨大地震が発生した場合には住宅の損失を地震保険で半分、後は土地を売って住宅ローンを返済するしかないのだろうか。

個人住宅ローンの独占的、圧倒的シェアを誇った住宅金融公庫は、「官から民へ」の流れの中で政府系金融機関改革として今後廃止される。住宅金融公庫の役目は安定的資金供給と低利資金の提供により住宅取得政策の推進にあった。フラット35といったような証券化事業により今後独立行政法人として役目を果たすことになる。

民間金融機関は本来、超長期の資金供給を提供することには苦手であり、また、リテールはコストがかかるため、昔は、大企業融資向けの銀行ではなく銀行系の住宅金融専門会社等が設立され個人住宅ローンが提供されていた。昭和60年代に入り、銀行の大企業向け融資の枯渇により、個人住宅ローンのリテール分野への融資に力を入れ、銀行、銀行系ノンバンク、住専が競争に凌ぎをけずった。しかし、住宅金融公庫がある限り、貸し出しリスクの低い優良債権は民間には回ってこなかったといえる。そういう面では、官から民への流れの中、バブルの崩壊により住専等が消滅していなければ、住宅金融公庫の消滅によるその役目は変わっていたかもしれない。時代の流れである。

本題に戻り、住宅ローンの証券化では地震リスクをどのように見ているのだろうか。住宅ローンに入るとき地震保険の加入はあまり勧められないが、火災保険の加入は勧められるというよりは融資条件にされる。火災保険に質権を設定され万一、火災等により家を失えば、住宅ローンは保険金により回収される。最近は融資条件でなく、火災によって失ったとしても債務者の資力により返済が可能であれば、住宅ローンは継続されると聞く。住宅ローンが証券化されていても地震リスクよりは債務者の信用リスクに重点が置かれるらしい。

しかし、債務者である我々にとっては保険に入らないと万一の場合に二重ローンになってしまう。その万一を何がなんでも回避しなければならない。火災リスクであれば火災保険、地震リスクであれば地震保険に加入することにより回避できるのだろうか。住宅ローンの証券化は証券を引受けた投資家が信用リスク(個人債務者)を回避しなければならない。地震により債務者が会社を解雇されたり、事業が破綻する信用リスクの低下を避けなけらばならないが、現行ではそれを回避する仕組みはない。それを作れないだろうか。

現行の地震保険は補償が最大半分しかない。2倍の保険料を払うからといっても加入させてくれない。ならば地震保険以外に完全にリスクを回避する手段はないのだろうか。住宅ローンの証券化にあたり地震リスク回避も一緒に組み入れた金融商品を是非、金融機関で作ってほしい。

住宅ローンは優良物件、優良債務者ほど優遇金利等の好条件で提供される。耐震性が十分な物件への優遇も含め、地域、物件の特性を見極め、地震リスクを貸出金利に反映させ自己で吸収するキャプティブ制度をとり入れた住宅ローン商品を開発できないだろうか。

首都直下地震、東海地震、宮城県沖地震等は迫っている。30年以内の確率が高いということは住宅ローンを抱えた誰もが経験することになる。

土地価格は上昇に転じているが、住宅ローンを抱え巨大地震が発生した場合には住宅の損失を地震保険で半分、後は土地を売って住宅ローンを返済するしかないのだろうか。