東京新聞には「本音のコラム」という小さな欄があり、私が特に注目しているのは、火曜日の鎌田慧氏(ルポライター)と木曜日の竹田茂夫法政大教授だ。

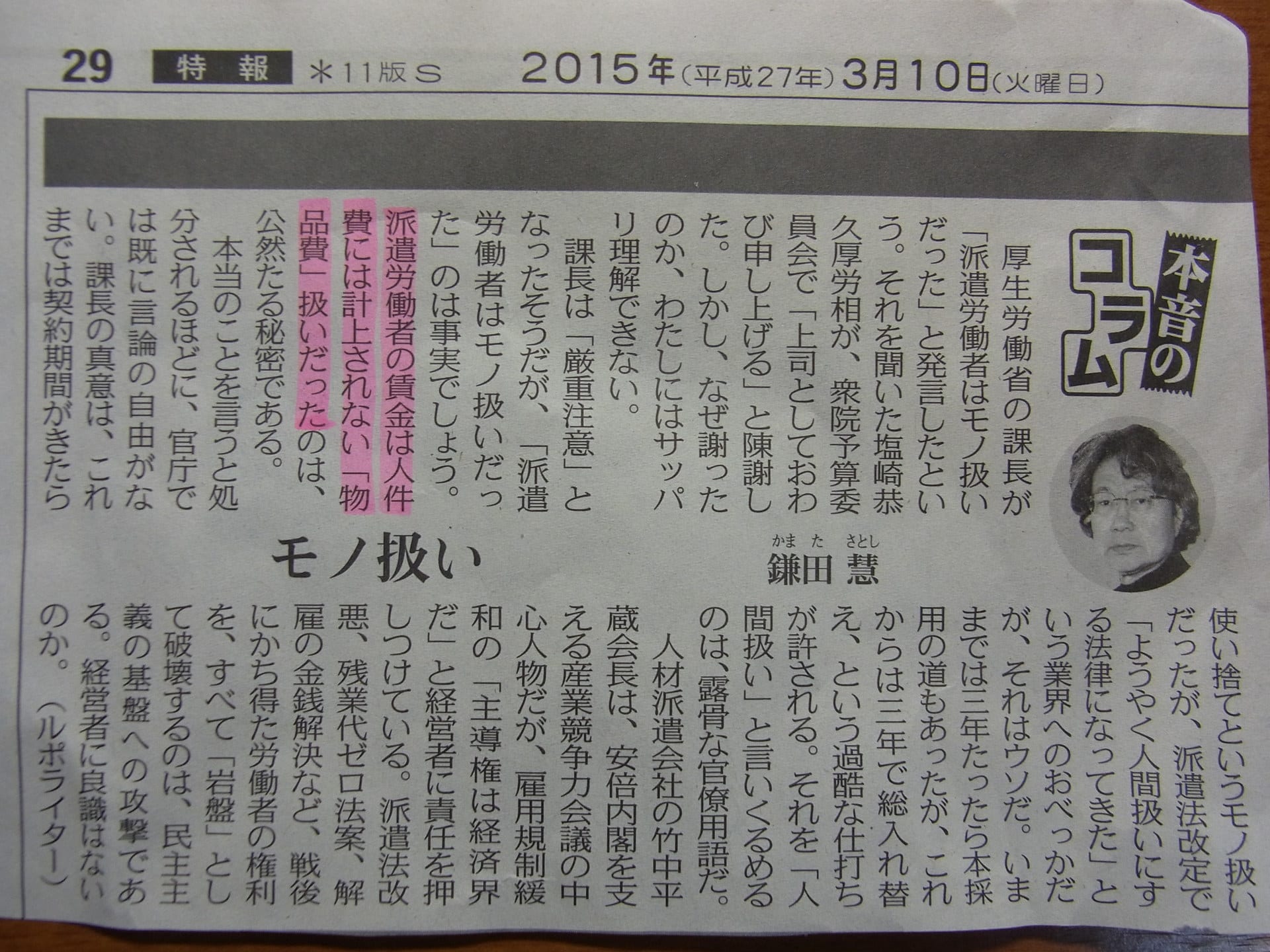

この3月10日には「モノ扱い」というタイトルの鎌田氏のコラムが載ったが、そのなかで、おや、と思った一文があった。

(※ 大きなサイズの写真は、この記事の一番下段にあります。)

マーカーの、“派遣労働者の賃金は人件費には計上されない「物品費」扱いだった” という部分だ。

これは厚生労働省の課長が「派遣労働者はモノ扱いだった」と発言したニュースに関するものだが、私は単に厚労省の、それこそ「本音」が出ただけの事だと思っていたが、どうやら違うらしい。

製造業の会計に関する、今の私の大雑把な知識では、その一会計期間で売上から原材料費を引いたものが「売上総利益」(粗利)であり、そこから人件費や地代,家賃等の様々な費用を引いて「純利益」になり、それから配当や法人税を払う、というものだ。

だから何故そうするのか分からないが、派遣労働者の賃金を人件費に計上せず、どの科目に入れても「純利益」には変化がないのではないかと思った。“物品費”が「原材料費」の事だったら、あるいは仕入れ分の消費税を戻す目的かとも考えたが、よく分からない。

ただ、ここにも深い闇の世界がありそうなので、事実が判明したら、少しずつ追記していく。

【2015.3.15 追記】

『東スポ Web 2015.3.10 とっくに「物扱い」されていた派遣労働者 (渡辺学)』

http://www.tokyo-sports.co.jp/blogwriter-watanabe/29783/

“政府・与党と野党の攻防が激しい労働者派遣法改正案をめぐって、所管の厚労省の担当課長が派遣労働者について「物扱いだった」と発言したことが反発を呼び、昨年の通常国会と臨時国会で廃案になった同法案に逆風が吹きそうな気配になっている。

これまでの報道によると、担当課長氏は人材派遣の業界団体の会合で同法案に触れて「これまで“期間がきたら使い捨て”という物扱いだった。(改正案によって)ようやく(派遣労働者を)人間扱いする法律になってきた」と話した。これを野党議員が問題視したのだが、昔から企業会計上は実態として物扱いがまかり通ってきたのではないか。

あのグッドウィル・グループが社会問題化した7~8年前当時、派遣問題に詳しい経済ジャーナリストから「派遣労働者の給料は『人件費』でなく、物扱い」と聞いたことがある。企業が直接雇用した従業員へ払う給料(人件費)は消費税の控除対象とならないが、人材派遣業者との取引で相手方に支払うお金は控除の対象となる。その名目は「外注費」なり「物品費」なりで、つまるところ実態としては労働者への給料でも、人材供給を受ける側にとっては「人件費」という名目にはならない。こうした帳簿上の「物扱い」はその後も変わらないようで、2012年3月の参院財政金融委員会で大門実紀史議員(共産)が当時の野田佳彦首相にこう指摘している。

「…その人件費を減らすためには、かといって人を減らすためには、かといって人を減らすわけにはいきませんから、給与よりも外注費にすると、経費にすると。消費税が増税されたら企業の経営者は何をするかというと、やっぱり給与所得者を派遣に切り替えていくと」

この問題には別の面からの問題提起もあるようで、2年前に開かれた厚労省の研究会の議事概要にはこんな発言も出ている。

「(非自発的に非正規雇用に就く者が増えないようにする、という意味での常用代替防止への)インセンティブということでいえば、派遣先における賃金や派遣料金の会計上の扱いに着目した仕組みは考えられないだろうか。人件費も物品費も同じ費用であるが、企業は人件費を少なく見せたいという意向があるため、直接雇用ではなく、物品費として計上できる派遣を使うというケースもある。人件費の割合が高いことにマイナスの取り扱いをしている行政の仕組み等があれば、是正するといったことも考えられる」

人件費の割合が高いと経営効率が悪いとみなされ、投資家=株主の評価が下がるのか。いずれにせよ、派遣労働者は以前から「物扱い」されており、「生身の人間をモノとして扱う社会に希望ある未来は見出せません」(熊本市議・那須円氏のブログ=13年10月)とかねて怒りの声が上がっていた。今回の厚労省課長発言については塩崎恭久大臣が謝罪しているが、帳簿上の「物扱い」も広く実態を調べていいのではないか。”

この3月10日には「モノ扱い」というタイトルの鎌田氏のコラムが載ったが、そのなかで、おや、と思った一文があった。

(※ 大きなサイズの写真は、この記事の一番下段にあります。)

マーカーの、“派遣労働者の賃金は人件費には計上されない「物品費」扱いだった” という部分だ。

これは厚生労働省の課長が「派遣労働者はモノ扱いだった」と発言したニュースに関するものだが、私は単に厚労省の、それこそ「本音」が出ただけの事だと思っていたが、どうやら違うらしい。

製造業の会計に関する、今の私の大雑把な知識では、その一会計期間で売上から原材料費を引いたものが「売上総利益」(粗利)であり、そこから人件費や地代,家賃等の様々な費用を引いて「純利益」になり、それから配当や法人税を払う、というものだ。

だから何故そうするのか分からないが、派遣労働者の賃金を人件費に計上せず、どの科目に入れても「純利益」には変化がないのではないかと思った。“物品費”が「原材料費」の事だったら、あるいは仕入れ分の消費税を戻す目的かとも考えたが、よく分からない。

ただ、ここにも深い闇の世界がありそうなので、事実が判明したら、少しずつ追記していく。

【2015.3.15 追記】

『東スポ Web 2015.3.10 とっくに「物扱い」されていた派遣労働者 (渡辺学)』

http://www.tokyo-sports.co.jp/blogwriter-watanabe/29783/

“政府・与党と野党の攻防が激しい労働者派遣法改正案をめぐって、所管の厚労省の担当課長が派遣労働者について「物扱いだった」と発言したことが反発を呼び、昨年の通常国会と臨時国会で廃案になった同法案に逆風が吹きそうな気配になっている。

これまでの報道によると、担当課長氏は人材派遣の業界団体の会合で同法案に触れて「これまで“期間がきたら使い捨て”という物扱いだった。(改正案によって)ようやく(派遣労働者を)人間扱いする法律になってきた」と話した。これを野党議員が問題視したのだが、昔から企業会計上は実態として物扱いがまかり通ってきたのではないか。

あのグッドウィル・グループが社会問題化した7~8年前当時、派遣問題に詳しい経済ジャーナリストから「派遣労働者の給料は『人件費』でなく、物扱い」と聞いたことがある。企業が直接雇用した従業員へ払う給料(人件費)は消費税の控除対象とならないが、人材派遣業者との取引で相手方に支払うお金は控除の対象となる。その名目は「外注費」なり「物品費」なりで、つまるところ実態としては労働者への給料でも、人材供給を受ける側にとっては「人件費」という名目にはならない。こうした帳簿上の「物扱い」はその後も変わらないようで、2012年3月の参院財政金融委員会で大門実紀史議員(共産)が当時の野田佳彦首相にこう指摘している。

「…その人件費を減らすためには、かといって人を減らすためには、かといって人を減らすわけにはいきませんから、給与よりも外注費にすると、経費にすると。消費税が増税されたら企業の経営者は何をするかというと、やっぱり給与所得者を派遣に切り替えていくと」

この問題には別の面からの問題提起もあるようで、2年前に開かれた厚労省の研究会の議事概要にはこんな発言も出ている。

「(非自発的に非正規雇用に就く者が増えないようにする、という意味での常用代替防止への)インセンティブということでいえば、派遣先における賃金や派遣料金の会計上の扱いに着目した仕組みは考えられないだろうか。人件費も物品費も同じ費用であるが、企業は人件費を少なく見せたいという意向があるため、直接雇用ではなく、物品費として計上できる派遣を使うというケースもある。人件費の割合が高いことにマイナスの取り扱いをしている行政の仕組み等があれば、是正するといったことも考えられる」

人件費の割合が高いと経営効率が悪いとみなされ、投資家=株主の評価が下がるのか。いずれにせよ、派遣労働者は以前から「物扱い」されており、「生身の人間をモノとして扱う社会に希望ある未来は見出せません」(熊本市議・那須円氏のブログ=13年10月)とかねて怒りの声が上がっていた。今回の厚労省課長発言については塩崎恭久大臣が謝罪しているが、帳簿上の「物扱い」も広く実態を調べていいのではないか。”

『MEDIA CONTROL』 NOAM CHOMSKY (SEVEN STORIES PRESS)

『MEDIA CONTROL』 NOAM CHOMSKY (SEVEN STORIES PRESS)