来春闘に向けて、金属労協や基幹労連が本気でこれまでの停滞した春闘の殻を破るような賃上げの要求基準を打ち出したことは、日本経済の沈滞からの脱出を、賃金決定の面から牽引しようという意気込みと読んで応援するところです。

しかし、本気の賃上げ要求に応える企業の方の状況はどうかという事で企業経営に関連する統計指標を見てみました。

重要なものを1つだけグラフにしましたが、それは「付加価値率」です。

付加価値率というのは「付加価値/売上高」(%表示)で企業がより効率的に付加価値を作り出しているかを示す数字です。

日本中で生産された付加価値の合計がGDP ですから経済成長のためには、まず企業の売上高が増えること、そして付加価値率が向上することが大事です。

付加価値率の向上は、基本的には技術革新を始めとした多様な新機軸の開発が支えます。企業社会は競争社会ですから、同じものを同じように作って売っていれば付加価値率は下がります。

ですから、付加価値率向上は、企業の創造力、元気度、活性化度などの指標であると言われることが多いわけです。

魅力ある新製品をどんどん市場に出すような企業は付加価値率が高くなります。

そして、大事なことは、生産された付加価値は、その企業の労使に分配されることです。

支出項目でいえば、人件費と資本費、資本費は通常支払金利と利益です。利益の中から法人税と株主配当が支払われます。

という事で、賃上げをするには企業としては付加価値を増やす必要があり、量的な増加が売上増、質的な増加が付加価値率向上によると言えます。

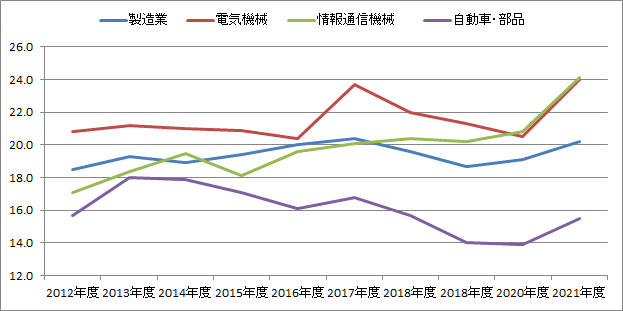

法人企業統計年報で春闘を主導する製造業の2021年度までの10年間の付加価値率の動きを見たのが下図です。青い線の製造業を見ますと、コロナの影響での低下がありますが、回復して来ました。

製造業と好調産業の付加価値率の推移(%)

資料:財務省「法人企業統計年報」

花形の自動車産業(紫)は実はあまり付加価値率が上がりません。EVの出現で今後は変化が起きるかもしれませんが、完成し成熟した製品で付加価値率を上げるのは大変です。当然販売台数を伸ばすことが重要になります。

一方電気機械(赤)と情報通信機械(緑)は、新技術、新分野が活発な広がりを見せている分野ですから、付加価値率が上がって来ているように見受けられます。このほか産業用機械の分野でも、日本の製品の評価が上がり、付加価値率の上がっている分野もあるようです。

法人企業年報は21年度までですが、その後のニュースや決算の様子を見ても、こうした傾向はこの2年ほど続いているように思われます。

勿論、法人企業統計だけでは限界がありその後の種々の情報を加えての予測もふくめてですが、発表されている統計データの動きを見ても来春闘には追い風ではないかとった状況が見られるように思われるところです。

元気な産業、元気な労使が日本経済の明日を切り開いてくれるのではないかと思っているところです。