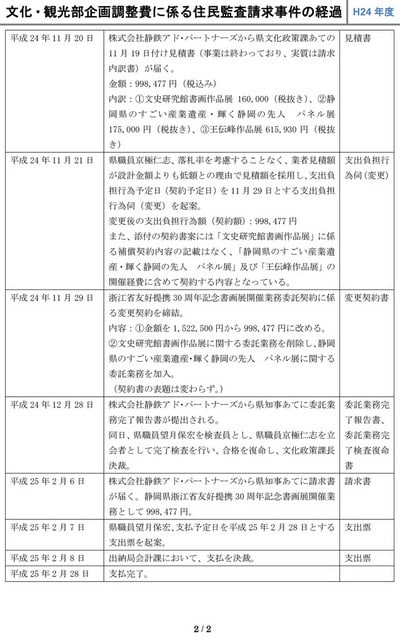

先日、「手口や意味合いは大きく異なります(この点については後日明らかにします)」と述べたところですが、分かりやすくするために、以下に今回の監査請求対象事件の経過をまとめましたので公開します。

これを見ていただければ分かると思いますが、この事件は単独犯というには無理があり、出納局などのチェック機関が違法を知りながら黙認しているなど組織ぐるみの不正であるということが、先に報道のソウル事務所不正経理と大きく異なるところです。

また、その経緯と手口の相違から中止に係る損害額以外の損害が分かりにくいことも特徴です。

そこで、以下に本事件の損害(過大)推計額をまとめました。

ただし、今回のように事業実行後の契約金額合意というケース(金額を聞かずに料理を食べた後に高い金額を請求されるようなもの)では適正額の算定は難しく、実際、住民訴訟ではこのように公正な競争を前提とする金額よりも高額な金額で請負契約を締結した蓋然性が高く金額算定が困難なケースでは、民事訴訟法第248条を適用して損害額を認定する例が増えています。

もっとも、この際の損害額認定については、個別事情を考慮し額が控えめな判例が多いものの、一方で「民事訴訟法第248条によって認定すべき損害額は、存在する資料等から、ここまでは確実に存在したであろうと考えられる範囲に抑えた額ではなく、むしろ存在する資料等から合理的に考えられる中で、実際に生じた損害額に最も近いと推量できる額をいうものと解すべきである」(東京地判平成19・10・26判時2012号39頁)との判示も近時出るなどしているため、以下に推計した損害額は(業者側の支出の個別事情を考慮したものではなく)あくまで情報公開で入手した資料からの合理的推量によって算出したものとなっています。

追伸

今日現在、本件の受理連絡はありませんが、県から氏名が公式に出た以降は、これまでお断りしていた取材等に応じるとともに、コメントなどの実名掲載を可とします。

<画像のpdf版>

事件経過.pdf

適正額推計.pdf

これを見ていただければ分かると思いますが、この事件は単独犯というには無理があり、出納局などのチェック機関が違法を知りながら黙認しているなど組織ぐるみの不正であるということが、先に報道のソウル事務所不正経理と大きく異なるところです。

また、その経緯と手口の相違から中止に係る損害額以外の損害が分かりにくいことも特徴です。

そこで、以下に本事件の損害(過大)推計額をまとめました。

ただし、今回のように事業実行後の契約金額合意というケース(金額を聞かずに料理を食べた後に高い金額を請求されるようなもの)では適正額の算定は難しく、実際、住民訴訟ではこのように公正な競争を前提とする金額よりも高額な金額で請負契約を締結した蓋然性が高く金額算定が困難なケースでは、民事訴訟法第248条を適用して損害額を認定する例が増えています。

もっとも、この際の損害額認定については、個別事情を考慮し額が控えめな判例が多いものの、一方で「民事訴訟法第248条によって認定すべき損害額は、存在する資料等から、ここまでは確実に存在したであろうと考えられる範囲に抑えた額ではなく、むしろ存在する資料等から合理的に考えられる中で、実際に生じた損害額に最も近いと推量できる額をいうものと解すべきである」(東京地判平成19・10・26判時2012号39頁)との判示も近時出るなどしているため、以下に推計した損害額は(業者側の支出の個別事情を考慮したものではなく)あくまで情報公開で入手した資料からの合理的推量によって算出したものとなっています。

追伸

今日現在、本件の受理連絡はありませんが、県から氏名が公式に出た以降は、これまでお断りしていた取材等に応じるとともに、コメントなどの実名掲載を可とします。

<画像のpdf版>

事件経過.pdf

適正額推計.pdf