本日、午前中の静岡での私用を終え、午後に提出して来ました。

すでに昨夜からのアクセス数が千件を超えるなど関心が高いようですのでワードからの一括コピペのため文字ずれ等があり読みにくいかもしれませんが、取り急ぎ以下に全文を公開します。

<全文>

静岡県職員措置請求書

静岡県知事に関する措置請求の要

1 請求の要

請求の対象となる財務会計上の行為

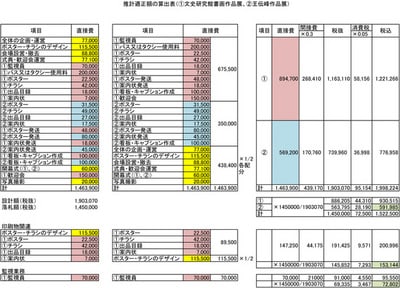

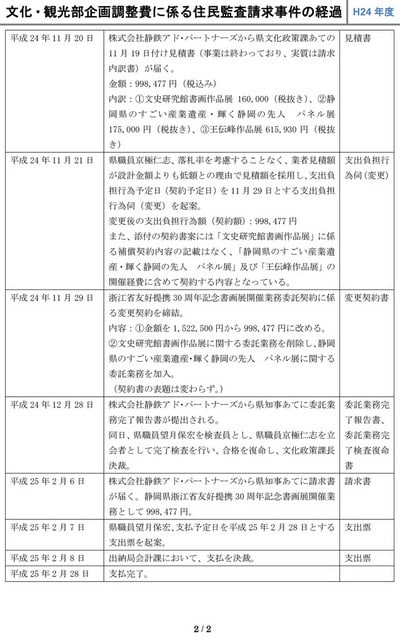

平成24年度静岡県予算(文化・観光部企画調整費)に係る、県文化政策課において起案され平成24年8月21日に決裁された「支出負担行為伺」(支出負担行為番号459)に基づき平成24年8月20日付けで締結された「浙江省友好提携30周年記念書画展開催業務委託契約」(以下、「当初契約」という。)、及び、同契約に関連して平成24年11月29日に決裁された「支出負担行為伺(変更)」に基づく支出負担行為(以下、「変更契約」という。)、並びに、変更契約に基づき平成25年2月28日に行われた支出(以下、「変更後の契約に基づく支出」という。)。

請求の対象となる財務会計上の行為を違法又は不当とする理由

ア 当初契約に係る違法

地方自治法第234条第5項においては、地方公共団体の契約は「契約の相手方とともに、契約書に記名押印」したときに確定するものである視K定されている。

また、地方財務実務提要(ぎょうせい)においても、「契約の締結日を

遡及して記載することの可否」(頁5829・107)について、遡及行為が地方自治法第234条第5項に反する視L述されている。

これを本件当初契約についてみるに、地方自治法が規定する地方公共団体の長が契約の相手方とともに契約書に記名押印した日付は平成24年8月23日であるにもかかわらず、知事は契約日を平成24年8月20日と遡及して契約している違法がある。(書証:甲1,2)

イ 変更契約手続きの違法及び変更契約内容の不当

契約は地方自治法第234条各項に規定の手続きにより締結すべきところ、知事は、静岡県・浙江省友好提携30周年記念事業の一環として文化交流を育むとの目的で文化・観光部企画調整費(予算説明書:「文化・観光部施策の推進に必要な調査等を行う。」)を流用して事業化した「浙江省友好提携30周年記念書画展開催業務委託契約」の中に、当初契約締結・着手後において契約担当部署が企画した静岡県・浙江省友好とは目的を異にし、契約名称でもある「書画展」ですらない「静岡県のすごい産業遺産・輝く静岡の先人 パネル展」(以下、「パネル展」という。)に関する事業委託を、同法規定の手続きに違反し随意契約の理由の明示も予定価格の設定も契約金額を定める支出負担行為伺も経ることなく、あたかも、静岡県・浙江省友好提携30周年記念事業の一環として文化交流を育む目的を維持した「浙江省友好提携30周年記念書画展開催業務委託契約」の既契約部分にかかる内容変更であるかのごとく手続きし、実質新たな委託契約を違法に行った。(書証:甲3,4)

これについてその経緯を見るに、確かにこの新たな契約の申し込みに当たるパネル展に関する委託事業の追加は、当初契約で約した二つの作品展(「王伝峰作品展」及び「浙江省文史研究館書画作品展」)に関する委託事業のうち「

浙江省文史研究館書画作品展」を中止したことに起因し、その代替として企画されたものと認められる(書証:甲3,4)ものの、そのことは地方自治法施行令第167条の2第6号に規定の競争不適等の随意契約の理由となるに過ぎず、パネル展開催に係る委託は財務会計行為としてはあくまで別の支出負担行為であり、契約書を一本化するか別葉とするかにかかわらず、当該別の支出負担行為に係る額を決定した上で契約し執行に及ぶべきは、契約が一定の法律効果の発生を目的として、複数の当事者が互いに相対立する意思表示を行い、それが合致することによって成立する法律行為であるとする契約の一般概念からも当然の理である。

よって、パネル展開催に係る事業委託に当たって、契約担当部署が契約金額の総額が「当初契約金額の範囲内での対応が可能」(書証:甲4)との理由からパネル展開催に係る事業委託金額を定めずに平成24年10月1日付けでパネル展に係る事業の履行を要請した(書証:甲3)ものであるが、これは、例えば当初の高額な仕様の物品Aが納入不能となり低額な仕様の物品Bで代用する際に同一業者への発注で当初契約金額の範囲内での対応が可能との理由から物品Bの金額を定めないままで納入させるなどということが認められないのと同様、パネル展に係る事業の履行の対価を定めずに(地方自治法第234条第5項規定の確定した支出負担行為(契約)なく)パネル展に関する事業の履行をなさしめたことは明らかに地方自治法第232条の3に違反した支出負担行為であり違法である。

さらに、変更契約について、変更契約締結日は平成24年11月2

9日であるにもかかわらず、当該変更契約は既に行われた行為(10月10日から14日まで開催のパネル展開催に係る事業)の経費を補償する獅フ契約とはなっておらず、既に完遂した事業の(今後の)遂行という不能の内容を約した契約内容となっており(書証:甲4,5)、不当な契約である。

ウ 変更後の契約に基づく支出の違法又は不当

支出の根拠となった変更契約を見るに、当初契約で約した二つの作品展(「王伝峰作品展」及び「浙江省文史研究館書画作品展」)に関する委託事業のうち「浙江省文史研究館書画作品展」に関する委託については開催中止を理由に変更契約では完全に削除され、支出の根拠を有しない契約内容(書証:甲2,5)となったにもかかわらず、同作品展に係る経費(利潤含む)相当の金員を同契約に係る債務が確定しているものとして支出している(書証:甲6,7,8)が、そもそもこの支出は、開催中止による補償(支出科目「補償、補填及び賠償金」)という受託業務の完遂に対する対価とは別の性格を持ち、契約当事者による精査を要する別の債務である。

これらのことから、地方自治法第232条の4第2項の「支出負担行為に係る債務が確定していることを確認したうえでなければ、支出をすることができない」との規定に違背した違法な支出である。

また、前述アの契約日の違法に関連して、地方財務実務提要(ぎょうせい)によれば、「契約成立前において既に行われた特定の行為を当該契約上の行為とみなして契約条項を適用するという内容の特約をすることも法律上可能」(頁5829・104)とされ、「当該特約条項がない場合は、民法第705条の非債弁済として取り扱わざるを得ない」(同頁)と記述されているところ、当初契約においても変更契約においてもそのような特約条項は存在していない(書証:甲2,5)にもかかわらず、非債弁済との分別なく、前述のとおり一作品展の開催中止に伴う補償のための支出を混然と行った不当がある。

さらに、一作品展の開催中止に代えて変更契約に新たに追加されたパネル展に関する契約部分についても、前述イのとおり、事業完了後に委託費額を決めるなどという違法な手続きで締結された契約(支出負担行為)に基づいて支出がなされており、これは「当該支出負担行為が法令又は予算に違反していないこと及び当該支出負担行為に係る債務が確定していることを確認したうえでなければ、支出をすることができない」との地方自治法第232条の4第2項の規定に違背し違法である。

違法又は不当に財産の管理を怠る事実

当初契約で約した二つの作品展に関する委託事業のうち「浙江省文史研究館書画作品展」については、開催の15日前の9月24日に展示書画を展示に供する事オていた浙江省文史研究館からの一方的な申し出により、同作品展の開催中止を余儀なくされた事情が、平成24年11月21日起案の「支出負担行為伺(変更)」文書(書証:甲4)から見て取れる中にあって、「浙江省文史研究館書画作品展」開催中止に伴う受託者の損害について、公文書上で認められる限り、県に何らの非(過失)がないにもかかわらず、県費から「浙江省文史研究館書画作品展」開催中止に伴う受託者の損害に係る支出がなされ、以降、何らの補填等の措置がなされていないで今日に至っている(書証:甲6,7,8)。

このことについて、判例(最高裁昭和52年(行ツ)第128号)によれば「地方公共団体の有する損害賠償請求権は、法237条1項及び240条1項にいう地方公共団体の財産ないし債権に当たるものとみるべき」とされているところ、県と浙江省文史研究館との間には「浙江省文史研究館書画作品展」の開催に先立ち金銭負担を伴わないとはいえ契約(合意)が存在し、その契約の一方の当事者である浙江省文史研究館の事情から作品の提供の履行がなされず、よって、本県に損害を与えたと認められることから、本県は浙江省文史研究館に対する債務不履行に伴う損賠賠償請求権(同館との契約を行った職員に過失があれば当該職員に対する不法行為に基づく損害賠償請求権)を有すると認められる。

しかし、知事においては、当該請求権について今日に至るまで何らの対応の着手の事実も認められず、開催中止の起因者である浙江省文史研究館に対する損害賠償請求権に係る行使、和解又は免除等の財産管理上の正当な手続きを不当に怠っている不作為が認められる。

行為又は怠る事実の結果としての損害の発生

ア 主位的損害

前述(2)所論の違法又は不当な財務会計行為により、県支出額のうち「浙江省友好提携30周年記念書画展開催業務委託契約」中の「王伝峰作品展」に係る支出額相当を控除した額が現に県の損害と認められる。

イ 予備的損害

主位的損害が補てんされない場合にあっては、開催中止となり発生した県支出額相当額について、前述(3)所論のとおり、浙江省文史研究館又は同館との間で契約を行った職員に対する損害賠償請求権に係る損害が認められる。

請求する措置

最高裁は住民監査請求の制度について、「監査委員に住民の請求に係る行為又は怠る事実について監査の機会を与え、当該行為又は当該怠る事実の違法、不当を当該地方公共団体の自治的、内部的処理によって予防、是正させることを目的とするもの」(最高裁昭和57年(行ツ)第164号)とし、「住民は、監査請求をする際、監査の対象である財務会計上の行為又は怠る事実を特定して、必要な措置を講ずべきことを請求すれば足り、措置の内容及び相手方を具体的に明示することは必須ではなく、仮に、執るべき措置内容等が具体的に明示されている場合でも、監査委員は、監査請求に理由があると認めるときは、明示された措置内容に拘束されずに必要な措置を講ずることができると解される」(最高裁平成6年(行ツ)第53号)と論じており、住民監査請求に基づく具体的措置の段階においては当該自治体における自治的裁量による解決が第一義たるべきと見ているものと認められる。

かかる趣獅・まえて本事件を観察するに、本事件に係る損害の発生については、その遠因として、当時の日中間の政治的事情によるところも推察されるものの、一方で本県県民がその損失を全額負担すべき道理もなく、これについては結局のところ政治的裁量判断を要する事情も認められるべきところ、地方自治法第96条第1項第10号において(損害賠償請求権等の)権利放棄が、同第12号において和解が、同第13号において損害賠償額の査定が、県民の代表たる議会の権限とされている事実も考慮した上で、包括的に以下のとおり請求するものである。

<請求内容>

監査委員は知事に対して、違法な財務会計行為の事後的是正を行うとともに、是正によっても治癒できない瑕疵に基づく損害については当該瑕疵の原因者に対して損害の補てんを求めるべき獅フ勧告をなすべきこと。

2 請求者

住 所

職 業

氏 名 印

地方自治法第242条第1項の規定により別紙事実証明書を添え必要な措置を請求します。

平成25年8月12日

静岡県監査委員 様

事実証明書.doc

25k1.pdf

25k2.pdf

25k3.pdf

25k4.pdf

25k5.pdf

25k6.pdf

25k7.pdf

25k8.pdf