6月11日

日経平均 2万8948.73円(-9.83円)

TOPIX 1954.02(-2.71)

出来高 12億2115万株

長期金利(新発10年国債) 0.030%(-0.015)

1ドル=109.43円(0.11円高)

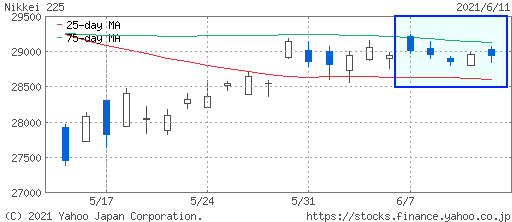

6月7日 2万9019円 9億4592万株 2兆1910億円

6月8日 2万8963円 9億2866万株 2兆1864億円

6月9日 2万8860円 9億9445万株 2兆3029億円

6月10日 2万8958円 10億2805万株 2兆4042億円

6月11日 2万8948円 12億2115万株 2兆9082億円

■株探ニュース 2021.6.12

--------------------------------------------------------------------------------

今週の【早わかり株式市況】小反発、様子見姿勢から2万9000円挟むもみ合い続く

■今週の相場ポイント

1.日経平均は2週ぶりに小幅上昇、2万9000円が抵抗線も下値は底堅い

2.週明けは米雇用統計を好感し堅調発進も、上値では売りに押され伸び悩む

3.TOPIXは8日まで6連騰、景気敏感株などへの物色意欲強い展開が続く

4.10日発表の5月の米消費者物価指数を確かめたいとの姿勢から様子見に

5.週末も来週のFOMCを視野に、依然として売買は手控えられもみ合い継続

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比7円(0.02%)高の2万8948円で終わり、2週ぶりに小幅上昇した。

10日に発表される米5月消費者物価指数(CPI)への注目度が高く、様子見姿勢が続くなか、日経平均は引き続き2万9000円を上値抵抗線とする往来相場が続いた。

週末には米5月CPIは通過したものの、来週の米連邦公開市場委員会(FOMC)が意識され、なお積極的な売買は手控えられた。

週明けの7日(月)は日経平均が一時300円近く上昇となる場面があったが、買い一巡後は伸び悩んだ。

前週末の米5月雇用統計がコンセンサスを下回り、米長期金利が低下するなか、米国の緩和的な金融政策は長期化すると観測が強まったことが追い風となった。

ただ、買い一巡後は伸び悩み77円高で取引を終えた。

8日(火)は日経平均が55円安と冴えない展開で反落した。

新型コロナワクチンの接種拡大が評価され、景気敏感株などは底堅く推移し、TOPIXは6日続伸した。

ただ、値がさ株や半導体株などハイテク関連が軟調な値動きとなった。

9日(水)は日経平均が102円安と続落。

引き続き半導体関連などへの売りが目立ち上値が重い展開となった。

10日(木)は日経平均が97円高と3日ぶりに反発。

新型コロナワクチンの接種拡大による経済活動正常化に向けた期待が相場を下支えした。

ただ、日本時間のこの日の夜に発表される米5月CPIの結果待ちで引き続き積極的な売買は手控えられた。

週末11日(金)は米5月CPIは通過したが、依然として様子見姿勢が続いた。

米CPIは市場予想を上回る物価上昇となったが、米金融政策に変化はないとの見方から米長期金利は低下しNYダウは上昇した。

これを受け、日経平均も値を上げてスタートしたが、上値では売りに押された。

来週15日~16日に米連邦公開市場委員会(FOMC)が予定されていることから、その結果を確かめたいとの姿勢が強く、結局、日経平均は9円安と小反落で取引を終えた。

■来週のポイント

FOMCを控えているうえ、手掛かりにも乏しいことから、来週も2万9000円近辺の狭いレンジでもみ合う展開が続きそうだ。

重要イベントとしては、国内では16日朝に発表される5月貿易統計と4月機械受注統計や17日~18日に開催される日銀金融政策決定会合、18日朝に発表される5月全国消費者物価指数が注目される。

海外では15日~16日に開催されるFOMC(米連邦公開市場委員会)や15日に発表される米国5月の小売売上高と鉱工業生産、16日に発表される中国5月の小売売上高と鉱工業生産に注視が必要だろう。

■日々の動き(6月7日~6月11日)

6月7日(月) 反発、米株高を受けリスク選好の買いが優勢

日経平均 29019.24(+77.72) 売買高9億4592万株 売買代金2兆1910億円

6月8日(火) 反落、朝高も値がさ株や半導体関連が売られる

日経平均 28963.56(-55.68) 売買高9億2866万株 売買代金2兆1864億円

6月9日(水) 続落、主力株中心にリスク回避の売りが優勢

日経平均 28860.80(-102.76) 売買高9億9445万株 売買代金2兆3029億円

6月10日(木) 3日ぶり反発、ワクチン普及を好感し買い優勢

日経平均 28958.56(+97.76) 売買高10億2805万株 売買代金2兆4042億円

6月11日(金) 小反落、様子見姿勢で方向感に欠ける展開

日経平均 28948.73(-9.83) 売買高12億2115万株 売買代金2兆9082億円

■セクター・トレンド

(1)全33業種中、15業種が上昇

(2)郵船など海運業が値上がり率トップ、ANAHDなど空運、SGHDなど陸運も高い

(3)エーザイ、大日本住友など医薬品は大幅高

(4)菱地所など不動産、楽天グループなどサービス、ヤクルトなど食品といった内需株は総じて堅調

(5)コマツなど機械、日産自など自動車、レーザーテクなど電機といった輸出株は安い

(6)三菱UFJなど銀行、第一生命HDなど保険、野村など証券といった金融株は売られた

(7)日本製鉄など鉄鋼、住友電など非鉄といった素材株も軟調

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数上位5テーマ)

1(2) 半導体

2(3) 半導体製造装置

3(16) ポストコロナ 国内でのワクチン接種進捗で米国株を追走

4(1) デジタルトランスフォーメーション

5(4) 旅行 ワクチン接種進展による需要回復を期待

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2021.6.12

--------------------------------------------------------------------------------

株式週間展望=テーパリングめぐり強弱感対立、ボラティリティー拡大も

<日経平均の予想レンジ――2万8500-2万9500円>

日経平均株価が2万9000円を挟むもみ合いを続けた今週の東京株式市場。

底堅さを維持する半面、上値も75日移動平均線や日足一目均衡表の「雲」に押さえられる展開が続いた。

市場は再び、欧米金融当局のテーパリング(債券の購入規模縮小)への考え方に神経をとがらせている。

<半導体株頭打ち、次はFOMC焦点>

きっ抗する相場の強弱感を反映し、今週の日経平均の値幅は441円と2カ月ぶりの狭さとなった。

10日の米国市場ではナスダック総合指数が米長期金利の低下を受け上昇。

翌11日の日本株も流れを引き継ぐと期待されたが、半導体関連株を中心に反応は限定的だった。

10日に発表された米5月CPI(消費者物価指数)は、市場予想を上回る伸び(コアベースで前年同月比3.8%増)となった。

それにもかかわらず長期金利が低下したように、インフレに対する警戒感は以前ほど強くない。

また、CPIは品目ごとにばらつきがあるため、上昇を一時的な現象とみる向きも少なくない。

ただし、株価の上値の重さは、テーパリングをめぐる懸念が解消したわけではないという事実も示している。

こうした中、当面の変動要素は、FRB(米連邦準備制度理事会)をはじめとする金融当局のスタンスが大きなウエートを占めるだろう。

来週は15、16日にFOMC(米連邦公開市場委員会)が開催される。

当局者らのこれまでの発言を踏まえると、早期にテーパリング議論が始まる可能性は低い。

それでも経済見通しなどを通じて、大規模緩和の出口を示唆するファクターが生じれば、今度こそ市場は敏感に反応(米長期金利上昇)するだろう。

<中期の景気拡大期待を維持>

もっとも、インフレは景気と連動することが多く、物価高は企業の売上高の伸長にも結び付きやすい。

トップラインの押し上げは利益率の改善を伴いコスト増をカバーする。

新型コロナウイルスのワクチン接種が国内外で進む中で、やはり中期的には景気拡大による株高(業績相場)が視野に入る。

目先のリスクとしてテーパリングが意識されることに変わりはないものの、仮に議論が始まったとしても即座に金融引き締めにつながるわけではない。

また、逆説的だが、景況感の改善が一服する場合はテーパリング懸念の後退が株価の下値を支えることになる。

来週の日経平均の予想レンジは、FOMC前後で再びボラティリティー(変動率)が高まる展開も想定し、2万8500~2万9500円とする。

テクニカルでは、週半ばから水準が切り下がる一目の雲をどのように通過するかが注目される。

主な経済イベントはFOMCのほか、日銀の金融政策決定会合が17、18日に行われ、18日にはFTSE指数へのJリート(上場不動産投信)の組み入れが控える。

経済指標は国内で4月機械受注(16日)、海外で米5月鉱工業生産(15日)、中国5月小売売上高(16日)、米5月住宅着工件数(同)など。 (市場動向取材班)

提供:モーニングスター社