◆ 財政破綻の原因 租税逃れ (週刊新社会)

パナマの法律事務所から流出した「パナマ文書」に登場する法人・個人は21カ国・地域、21万4000を数え、匿名の告発者の声明にいう「巨大で広範な不正」が明るみに出た。そのうち20法人・230人、899件と比較的汚染の軽微な日本はG7(伊勢志摩サミット)の議長国として議論をリードし、政権の得点稼ぎにしたいところ。しかし、「犯罪の責任を追及する」意思も覚悟もない。なぜなら、タックスヘイブンの最大の利益者は多国籍企業と巨大金融機関で、「世界で一番企業が活躍しやすい国」を目指す安倍政権に本気でやれというのは野暮というものだ。巨大で広範な不正と犯罪を撲滅する力は怒る民衆の国際的連帯からしか生まれない。

◆ 「パナマ文書」が暴く

年間売上が17兆円のアップルやグーグル、アマゾンといつたニューエコノミーの覇者が全く納税していないと聞けば唖然とするばかりだろう。こうした多国籍企業は、弁護士事務所や会計事務所の悪知恵を借りて法の網の目をかいくぐる。

「パナマ文書」に登場した21万4000という数字はあくまでも氷山の一角。タックスヘイブンの幽霊会社は200万社以上といわれ、正確な数字は誰にもわからない。

出先の英領バージン諸島など「パナマ文書」にみるタックスヘイブンにしても、OECD(経済協力開発機構)のブラックリストの一部に過ぎない。

タックスヘイブンは脱税や節税とは違い、その中間(グレーゾーン)の位置にあるとも言われる。

「パナマ文書」にリストアップされた伊藤忠、丸紅などは口を揃えて「租税回避が目的ではない」などと釈明した。ならば自発的に申告するかといえばそんな試は過去に一度もない。

「パナマ文書」のように外部に漏れるリスクがなければ隠し通すのはこの世界の常だ。タックスヘイブン利用のそもそもの真意は「脱税」、にあり、その脱法行為が租税逃れとなったに過ぎない。

マスコミはこうした冨裕層と多国籍企業の行為を「租税回避地の利用そのものは決して違法行為ではない。投資ファンドの組成などでは広く使われている」(5月11日『日経新聞』社説)と弁護する。たしかに、投資ファンドは租税逃れの花形だ。

「脱税者」はタックスヘイブンから投資ファンドを買い、投資ファンドは世界の株式、債券、不動産などを買う。その巨額の金融資産の大部分は株式と国債や社債など債券からなる。

世界の富裕層が保有するその総額は2570兆~3750兆円。日本のGDP約500兆円と比べて分かるように途方もない金額だ。

日経新聞も指摘する税への悪影響は深刻だ。

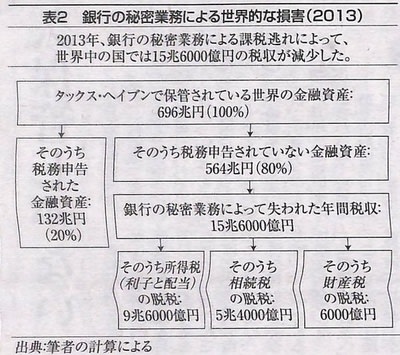

OECDはその損失を毎年10兆7000億~25兆7000億円と見積もるが、米国だけで10兆9000億円、途上国だけで18兆4000億円と推計され、債権と債務のオフバランスがタックスヘイブンの特徴なのだ。

税収不足は公的債務の増大→利払い増→財政破綻を招く。

同時に貧冨の格差と不平等を拡大し、金融危機を招く。

各国は08年のリーマンショックの教訓からOECDが情報公開に非協力なプラックリストを作り自動的に口座情報を交換する制度に踏み出したが全て失敗している。

3つの限界(強制力がない、資産隠しの防止策がない、検証力がない)からだ。ではどうするか、タックスヘイブンの廃止へその仕組みを国際的に作る以外にない。

『週刊新社会』(2016年5月24日)

パナマの法律事務所から流出した「パナマ文書」に登場する法人・個人は21カ国・地域、21万4000を数え、匿名の告発者の声明にいう「巨大で広範な不正」が明るみに出た。そのうち20法人・230人、899件と比較的汚染の軽微な日本はG7(伊勢志摩サミット)の議長国として議論をリードし、政権の得点稼ぎにしたいところ。しかし、「犯罪の責任を追及する」意思も覚悟もない。なぜなら、タックスヘイブンの最大の利益者は多国籍企業と巨大金融機関で、「世界で一番企業が活躍しやすい国」を目指す安倍政権に本気でやれというのは野暮というものだ。巨大で広範な不正と犯罪を撲滅する力は怒る民衆の国際的連帯からしか生まれない。

◆ 「パナマ文書」が暴く

年間売上が17兆円のアップルやグーグル、アマゾンといつたニューエコノミーの覇者が全く納税していないと聞けば唖然とするばかりだろう。こうした多国籍企業は、弁護士事務所や会計事務所の悪知恵を借りて法の網の目をかいくぐる。

「パナマ文書」に登場した21万4000という数字はあくまでも氷山の一角。タックスヘイブンの幽霊会社は200万社以上といわれ、正確な数字は誰にもわからない。

出先の英領バージン諸島など「パナマ文書」にみるタックスヘイブンにしても、OECD(経済協力開発機構)のブラックリストの一部に過ぎない。

タックスヘイブンは脱税や節税とは違い、その中間(グレーゾーン)の位置にあるとも言われる。

「パナマ文書」にリストアップされた伊藤忠、丸紅などは口を揃えて「租税回避が目的ではない」などと釈明した。ならば自発的に申告するかといえばそんな試は過去に一度もない。

「パナマ文書」のように外部に漏れるリスクがなければ隠し通すのはこの世界の常だ。タックスヘイブン利用のそもそもの真意は「脱税」、にあり、その脱法行為が租税逃れとなったに過ぎない。

マスコミはこうした冨裕層と多国籍企業の行為を「租税回避地の利用そのものは決して違法行為ではない。投資ファンドの組成などでは広く使われている」(5月11日『日経新聞』社説)と弁護する。たしかに、投資ファンドは租税逃れの花形だ。

「脱税者」はタックスヘイブンから投資ファンドを買い、投資ファンドは世界の株式、債券、不動産などを買う。その巨額の金融資産の大部分は株式と国債や社債など債券からなる。

世界の富裕層が保有するその総額は2570兆~3750兆円。日本のGDP約500兆円と比べて分かるように途方もない金額だ。

日経新聞も指摘する税への悪影響は深刻だ。

OECDはその損失を毎年10兆7000億~25兆7000億円と見積もるが、米国だけで10兆9000億円、途上国だけで18兆4000億円と推計され、債権と債務のオフバランスがタックスヘイブンの特徴なのだ。

税収不足は公的債務の増大→利払い増→財政破綻を招く。

同時に貧冨の格差と不平等を拡大し、金融危機を招く。

各国は08年のリーマンショックの教訓からOECDが情報公開に非協力なプラックリストを作り自動的に口座情報を交換する制度に踏み出したが全て失敗している。

3つの限界(強制力がない、資産隠しの防止策がない、検証力がない)からだ。ではどうするか、タックスヘイブンの廃止へその仕組みを国際的に作る以外にない。

『週刊新社会』(2016年5月24日)

※コメント投稿者のブログIDはブログ作成者のみに通知されます