政府与党はこのほど、平成27(2015)年度税制改正大綱を決定しました。住宅・不動産関連では、住宅取得等資金に掛かる贈与税の非課税枠を最大3,000万円まで拡充。適用期限についても平成31(2019)年6月30日まで延長する。60歳未満の親からの贈与について相続時精算課税制度の適用対象とする特例についても、同じく延長します。また住宅ローン減税、すまい給付金等についても、消費税率10%引き上げの延長に伴い、平成31(2019)年6月30日まで延ばします。また、買取再販事業者が改修工事後に再販する際に課せられる不動産取得税を軽減する特例措置を創設。空き家の除却・適正管理促進に向けて、「空家等対策の推進に関する特別措置法」の規定に基づく勧告を受けた特定空家等に係る敷地について、固定資産税等の特例措置の対象から除外します。サービス付き高齢者住宅供給促進へ向けての不動産取得税・固定資産税の優遇措置や、住宅要家屋の所有権の保存登記等に係る登録免許税の特例措置については、2年延長します。その他、不動産市場の活性化などに向けて、特定の事業用資産の買換特例のうち長期保有資産の買い換えについて、特例措置を2年3ヵ月延長したほか、土地の固定資産税の負担調整措置の3年間延長、土地等に係る流通税の特例措置の2年間延長、JREIT等が取得する不動産に係る特例措置の2年延長および適用対象拡大なども盛り込まれました。

最新の画像[もっと見る]

-

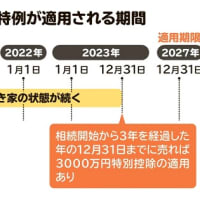

空き家特例の3,000万円控除について

9ヶ月前

空き家特例の3,000万円控除について

9ヶ月前

-

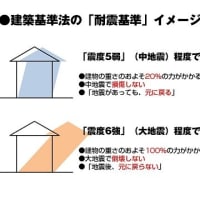

建築基準法で定められた耐震性について

11ヶ月前

建築基準法で定められた耐震性について

11ヶ月前

-

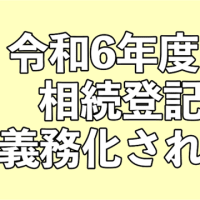

令和6年度税制改正の大網について

11ヶ月前

令和6年度税制改正の大網について

11ヶ月前

-

2024年4月から相続登記の義務化

12ヶ月前

2024年4月から相続登記の義務化

12ヶ月前

-

高齢化社会進展による資産継承

1年前

高齢化社会進展による資産継承

1年前

-

土地は有利な資産か?

1年前

土地は有利な資産か?

1年前

-

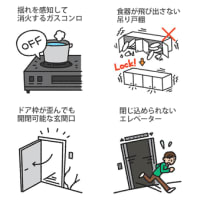

マンションの防災について

2年前

マンションの防災について

2年前

-

相続登記の義務化について

2年前

相続登記の義務化について

2年前

-

ウィズコロナ時代の「パラダイムシフト」人手不足問題について

2年前

ウィズコロナ時代の「パラダイムシフト」人手不足問題について

2年前

-

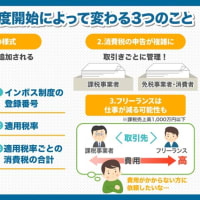

インボイス制度について

2年前

インボイス制度について

2年前

※コメント投稿者のブログIDはブログ作成者のみに通知されます