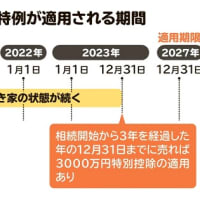

政府与党は14日、「平成31年度税制改正大綱」を決定しました。消費税率引き上げを踏まえた需要変動の標準化に当たっては、住宅取得対策として、平成31年10月1日から平成32年12月31日までの間に居住に供した場合について、住宅ローン現在の控除期間を現行10年から3年間延長する措置を設けました。適用年の11年から13年目までの各年の控除限度額は「借入金年末残高(上限4,000万円)の1%」か「建物購入価格(上限4,000万円)の3分の2%」のいずれか小さい額とします。また、空き家の発生を抑制するために、相続人が家屋等を譲渡した場合の譲渡所得の特別控除の拡充・延長。相続人が、相続により生じた古い空き家または当該空き家の敷地について、相続以後3年を経過する日の属する年の12月31日までに譲渡した場合、譲渡所得から3,000万円を特別控除する特例措置を4年間延長。また、被相続人が老人ホーム等に入居していた場合を対象に追加しました。買取再販事業者が既存住宅を取得し、住宅性能の一定の向上のための改修を行なった後に住宅を再販売する場合については、不動産取得税の特例措置の拡充・延長。買取再販で扱われる住宅に係る不動産取得税について、住宅部分と敷地部分について減額する特例措置を2年間延長。また、省エネ改修については、現行の必須要件に住宅全体の一定の省エネ性能を改修により確保した場合を追加しました。サービス付き高齢者向け住宅供給促進税制も2年間延長し、不動産取得税については、課税標準から1,200万円を控除。固定資産税については、税額について5年間市町村が条例で定める割合を減額しました。都市再生緊急整備地域および特定都市再生緊急整備地域における特例措置は2年間延長。所得税・法人税については、割増償却(緊急地域は5年間25%、特定地域は5年間50%)とし、登録免許税については、建物の保存登記(本則0.4%から緊地域は0.35%、特定地域は0.2%)としました。不動産取得税については、緊急地域で5分の1、特定地域で2分の1を課税標準から控除。固定資産税等については課税標準を緊急地域で5分の3、特定地域を2分の1に軽減し、いずれも5年間としました。その他、土地の所有権移転登記等に係る登録免許税を特例措置(移転登記:本則2%→1.5%、信託登記:本則0.4%→0.3%)を2年間延長。Jリート及びSPCが取得する不動産に係る流通税の特例措置の2年間延長(登録免許税:移転登記(本則2%→1.3%)、不動産取得税:課税標準5分の3控除」)となった他、特例事業者等が取得する不動産に係る特例措置の2年間延長や特例事業者及び適格特例投資家限定事業者に係る「対象不動産に係る工事の竣工後10年以内の譲渡」の要件の撤廃、「土地及び建物」の取得要件の見直し(登録免許税)が決定しました。

※コメント投稿者のブログIDはブログ作成者のみに通知されます