住宅投資の活性化を促すために、平成21年分以後の所得税について、住宅ローン控除の適用を受けた者(平成21年から平成25年までに入居した者に限ります。)が、その年分の所得税額から控除しきれない住宅ローン控除額がある場合には、所得税の課税総所得金額等の5%(最高97,500円)を限度として、翌年度分の個人住民税から減額できる制度が創設されました。また、納税者の利便性を考慮し、従前の税源移譲による住宅ローン特別控除と合わせて、市町村へ申告を不要とする仕組みが設けられました。

最新の画像[もっと見る]

-

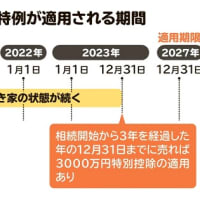

空き家特例の3,000万円控除について

5ヶ月前

空き家特例の3,000万円控除について

5ヶ月前

-

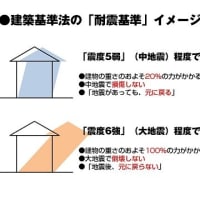

建築基準法で定められた耐震性について

6ヶ月前

建築基準法で定められた耐震性について

6ヶ月前

-

令和6年度税制改正の大網について

7ヶ月前

令和6年度税制改正の大網について

7ヶ月前

-

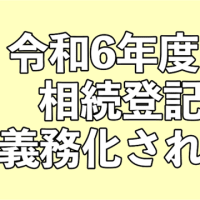

2024年4月から相続登記の義務化

8ヶ月前

2024年4月から相続登記の義務化

8ヶ月前

-

高齢化社会進展による資産継承

9ヶ月前

高齢化社会進展による資産継承

9ヶ月前

-

土地は有利な資産か?

11ヶ月前

土地は有利な資産か?

11ヶ月前

-

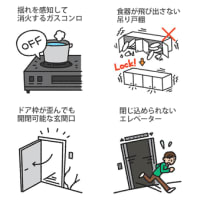

マンションの防災について

1年前

マンションの防災について

1年前

-

相続登記の義務化について

2年前

相続登記の義務化について

2年前

-

ウィズコロナ時代の「パラダイムシフト」人手不足問題について

2年前

ウィズコロナ時代の「パラダイムシフト」人手不足問題について

2年前

-

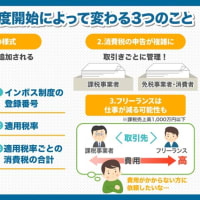

インボイス制度について

2年前

インボイス制度について

2年前