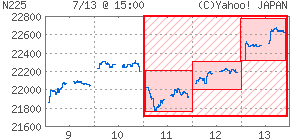

7月13日

日経平均 2万2597.35円(+409.39円)

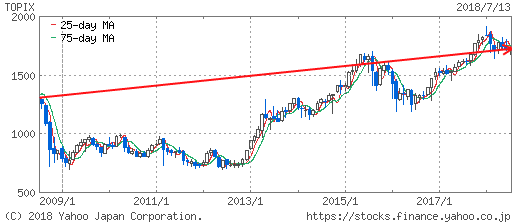

TOPIX 1730.07(+20.39)

出来高 12億7836万株

長期金利(新発10年国債) 0.040%(変わらず)

1ドル=112.78円(0.45円安)

7月9日 2万2052円 12億2088万株 2兆0415億円

7月10日 2万2196円 15億2212万株 2兆6087億円

7月11日 2万1932円 13億6664万株 2兆3208億円

7月12日 2万2187円 11億9258万株 2兆3081億円

7月13日 2万2597円 12億7836万株 2兆5472億円

■株探ニュース 2018.7.13

809円高・4週ぶり急反発、海外株高と円安で買い戻し加速

今週の株式市場は、米中貿易戦争への警戒感は残るものの、海外株高と急速な円安を追い風に買い戻しが加速し、日経平均株価は前週比809円高と4週ぶりに急反発した。

週初の9日は前週末の米国や取引時間中のアジア株など海外株高を受けたリスク選好の流れの中、空売りの買い戻しが加速したこともあって、日経平均は続急伸となり2万2000円大台を回復した。

11日はトランプ米政権が中国に対して2000億ドル相当の追加関税リストを公表したことで米中貿易戦争の泥沼化が警戒され、一転してリスクオフの流れとなり、日経平均は急反落し2万2000円大台を割り込んだ。

12日はドル円相場が円安方向に大きく振れたことを受けて再びリスクを取る動きが鮮明となり、急反発し前日の下げ分をほぼ取り戻した。

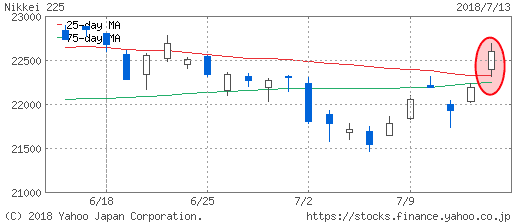

週末の13日は前日にナスダック指数が最高値を更新するなど米欧株高に加え、為替市場で円安が一段を進んだことでリスク選好ムードがさらに高まった。海外ヘッジファンドなどによる買い戻しが加速したこともあって、日経平均は続急伸。25日、75日、200日の3本の移動平均線を一気に上抜いた。

日経平均株価は、前週比809円(3.71%)高の2万2597円と4週ぶりに急反発して取引を終えた。

上げ幅は3月5週以来の大きさだった。

中期と長期のトレンドを示す75日、200日移動平均線の両線を上抜いたことで中長期の上昇トレンド復活への期待が高まった。

来週は中長期の上昇トレンドへの復活に向けて、5月と6月につけた2万3000円台のWトップを目指す展開が期待される。

ただ、泥沼化しつつある米中貿易戦争が重荷となる可能性は残る。

7月9日(月) 続急伸・2万2000円台回復、海外株高で買い優勢

日経平均 22052.18(+264.04) 売買高12億2088万株 売買代金2兆0415億円

7月11日(水) 急反落、対中追加関税を嫌気しリスク回避の売り優勢

日経平均 21932.21(-264.68) 売買高13億6664万株 売買代金2兆3208億円

7月12日(木) 急反発、円安を追い風に前日下げ分を取り戻す

日経平均 22187.96(+255.75) 売買高11億9258万株 売買代金2兆3081億円

7月13日(金) 大幅続伸、欧米株高や円安進行で一時500円高

日経平均 22597.35(+409.39) 売買高12億7836万株 売買代金2兆5472億円

朝日新聞 2018.7.14

■来週の市場は/国内外の経済統計に注目

来週の東京株式市場は、国内外の経済統計に加え、米連邦準備制度理事会(FRB)議長の議会証言も注目される。

日経平均株価は引き続き2万2000円台で推移しそうだ。

16日に中国で今年4~6月期の国内総生産(GDP)、17日には米国で6月の鉱工業生産が発表される。

19日には日本の6月の貿易統計も公表。

市場予想を上回る結果なら買い材料となりそう。

17日にはFRBのパウエル議長が議会の公聴会で金融政策や経済状況を説明する。

米中の貿易摩擦への影響など発言内容も平均株価の値動きを左右すると見込まれる。 (共同)

7月に入ってから、持ち株の含み益が下がり気味である。

下がってくると、今の高いときに売って、安いときに買う戦略の法が良いか? との迷いが一瞬、頭をかすめる。

でも、自分の性格から最適な時に適切に行動できるとは思わないので、結局、今の戦略に落ち着く。 10年以上になるか。

まあ、最後に行き着いたところで、結果をみるしかない。

心の支えになっているのは、こんな事実なのだが。

----------------------------------------------

朝日新聞 2018.7.14

経済気象台/自立せよ日本経済

----------------------------------------------

トランプ米大統領が仕掛けた貿易戦争が世界に広がっている。

米中間の報復合戦はエスカレートし、このままでは米中貿易額の大半に高関税が課されてしまう。

偏狭な経済ナショナリズムに基づく戦争の帰結はグローバルな景気後退だ。

1990年代以降、世界経済は貿易取引や直接投資、金融取引の拡大によって成長を遂げてきた。

この間の増加率は貿易量で4.5倍、対外直接投資残高(主要7力国)で13.2倍に上り、世界実質GDPの2.7倍を大きく上回る。

保護主義の高まりはその好循環を逆流させる。

貿易、対外投資は萎縮し、サプライチェーンは寸断される。

不確実性に直面した企業は積極的な設備投資を手控え、ただでさえ停滞している生産性は一段と低迷する。

これまで日本経済の成長を支えてきたのはグローバル経済の拡大だった。

今回の長期景気回復も財・サービスの輸出の寄与率は6割を超える。

世界経済の縮小スパイラルが直接間接に日本経済に及ぼす悪影響は予想を上回る大きなものとなるだろう。

ちなみに金融危機後、たった1年で輸出は36%、実質GDPは9%も落ち込んだ。

そのような逆風に立ち向かう鍵を握るのは家計である。

多くの労働者に安定した雇用とまっとうな賃金が持続的に提供されれば将来不安は緩和され、経済の6割を占める消費が回復し、設備投資も増える。

その裾野が中小企業や地方経済に広がれば、日本経済の不況抵抗力は増していく。

それは、グローバル経済に依存してきた日本が自立度を高めることである。

非正規雇用を増やし、中小企業や地方経済を軽んじて日本経済の脆弱性を高めたアベノミクスに代わる政策が、今こそ求められる。 (山人)

※コメント投稿者のブログIDはブログ作成者のみに通知されます