2018年10月24日(晴れ)

4月に着手した、農用地の売却が完了を迎えます。

そのやり取りをまとめておく。

経緯

管理手間の軽減を図るために所有の農用地を手放すことを検討し、農用地の管轄地域の「営農組合」に売却相談し、受け手側の調整依頼する。

買い入れの申出があったので、「農業委員会あっせん」にて譲渡手続きを開始する。

所有の土地は、農業経営基盤強化促進法に基づき、市町村が定める農用地利用集積計画により農地等利用権設定(貸借契約)されています。

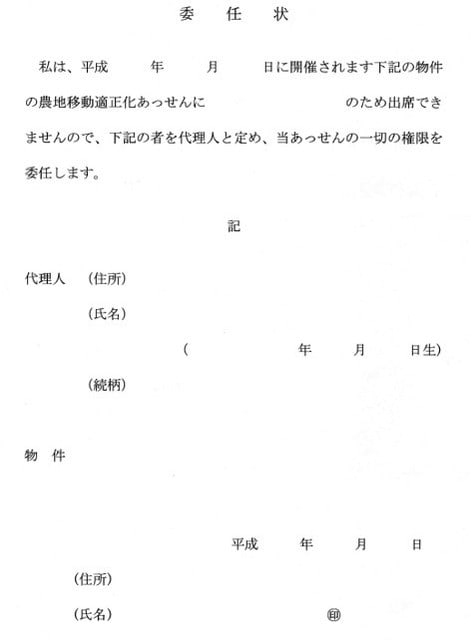

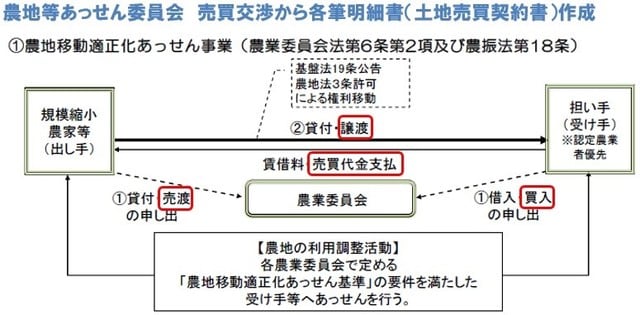

「農地移動適正化あっせん事業」

※農地移動適正化あっせん事業(実施主体:農業委員会)

農地の集団化その他農地保有の合理化を図るため、農業委員会法第6 条第2 項及び農業振興地域の整備に関する法律第18 条に基づき、

農業委員会が農地の出し手及び受け手のあっせん申し出を受け、各農業委員会で定める「農地移動適正化あっせん基準」の要件を満たした受け手等へあっせんを行う事業です。

※農業委員会

農地法に基づく売買・貸借の許可、農地転用案件への意見具申、遊休農地の調査・指導などを中心に農地に関する事務を執行する行政委員会として市町村に設置されています。

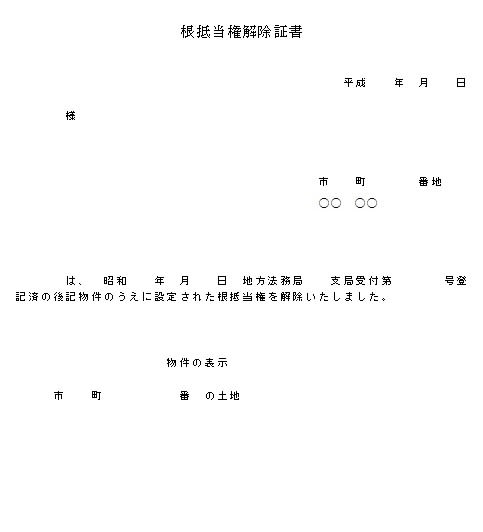

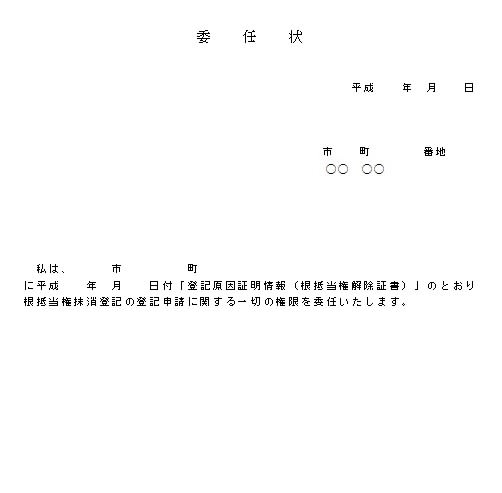

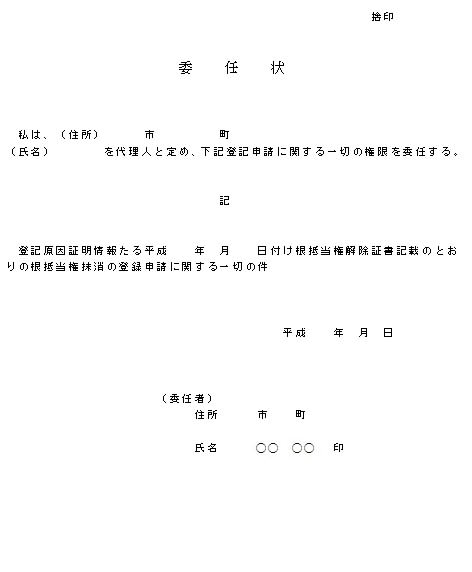

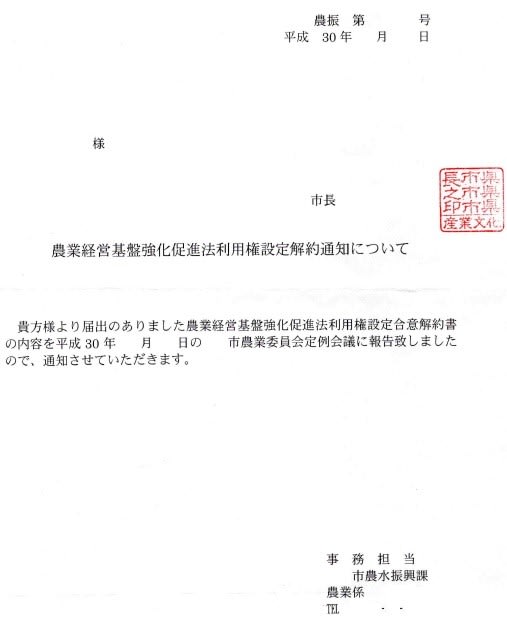

①農地等利用権設定(貸借契約)を解消するための申し入れ手続き

「農業経営基盤強化促進法利用権設定解約通知書」を受領

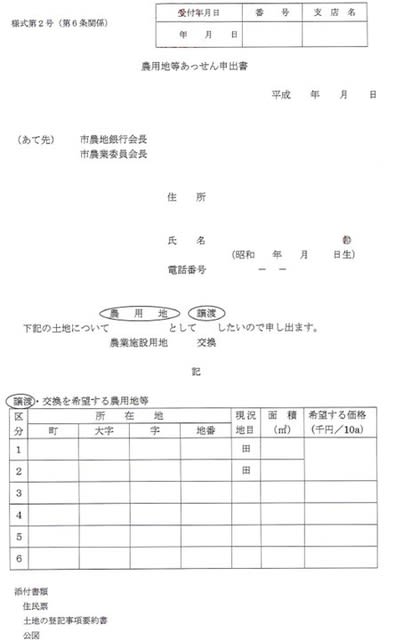

②売渡申出書、あっせん申出書の提出

「農業委員会からの招集通知」の受領

(農地等あっせん委員会へ出席し、売買交渉から各筆明細書(土地売買契約書)までの案内)

※この部分は10月19日のブログ参照

「農地等あっせん委員会」

※あっせん会議

農地を売りたい人、買いたい人の出席のほか、農地の条件に価格が見合っているか等の意見を聞くために農地の専門家としてあっせん委員(今回3名の地元農業委員)、立会人として農業委員会事務局が出席します。そのあっせん会議の中で、売買が農地の集積になっているか、効率的な運用がなされるか、周辺の農業者に影響はないか、農地の条件に価格が見合っているか、その価格が周辺農地の価格に影響しないなか等、いくつかの視点からあっせん委員の意見と出し手、買い手の要望を聞きながら、価格等を決めていきます。税の優遇や今後の手続き等の説明も事務局からあります。

あっせん申出書(適正あっせんの確約)

あっせん(売買価格調整)結果が成立すると「あっせん調書」および「所有権移転伴う各筆明細及び同意書(土地売買契約書)」署名捺印を行い「農業委員会あっせん委員会」が終了となりました。

所有権移転については、所有権移転伴う各筆明細及び同意書に指定された対価支払方法、対価支払期限、引渡時期に基づき別途通知書により指定の場所(金融機関)に出向き通帳記帳をもって引渡し完了となるとのこと。

※対価の支払い完了までを農業委員会で保証されるので、売買でのトラブル(金銭未払いで権利だけ移管される等)が回避できるので安心ですね。

※「農業委員会あっせん」における費用は無料、所有権移転登記申請手続の費用についても買主側負担となる。

7か月をかけての一連の処理もたくさんの書類を記述したりと、代理人での処理も大変でしたが何とか無事に終了できそうです。

売却額(相場価格)は、ピンとこないですね。

お金の問題ではなくて、管理負担の軽減を目的としているので十分であります。

土地改良区の会費支払手続きとか、書類への押印とかで実家にでかける負担を考えると一つでも削減しておくことはとても重要なことではあります。

ふ~~っ・・ち~~と、頭のしこりを切り離せそうです。

4月に着手した、農用地の売却が完了を迎えます。

そのやり取りをまとめておく。

経緯

管理手間の軽減を図るために所有の農用地を手放すことを検討し、農用地の管轄地域の「営農組合」に売却相談し、受け手側の調整依頼する。

買い入れの申出があったので、「農業委員会あっせん」にて譲渡手続きを開始する。

所有の土地は、農業経営基盤強化促進法に基づき、市町村が定める農用地利用集積計画により農地等利用権設定(貸借契約)されています。

「農地移動適正化あっせん事業」

※農地移動適正化あっせん事業(実施主体:農業委員会)

農地の集団化その他農地保有の合理化を図るため、農業委員会法第6 条第2 項及び農業振興地域の整備に関する法律第18 条に基づき、

農業委員会が農地の出し手及び受け手のあっせん申し出を受け、各農業委員会で定める「農地移動適正化あっせん基準」の要件を満たした受け手等へあっせんを行う事業です。

※農業委員会

農地法に基づく売買・貸借の許可、農地転用案件への意見具申、遊休農地の調査・指導などを中心に農地に関する事務を執行する行政委員会として市町村に設置されています。

①農地等利用権設定(貸借契約)を解消するための申し入れ手続き

「農業経営基盤強化促進法利用権設定解約通知書」を受領

②売渡申出書、あっせん申出書の提出

「農業委員会からの招集通知」の受領

(農地等あっせん委員会へ出席し、売買交渉から各筆明細書(土地売買契約書)までの案内)

※この部分は10月19日のブログ参照

「農地等あっせん委員会」

※あっせん会議

農地を売りたい人、買いたい人の出席のほか、農地の条件に価格が見合っているか等の意見を聞くために農地の専門家としてあっせん委員(今回3名の地元農業委員)、立会人として農業委員会事務局が出席します。そのあっせん会議の中で、売買が農地の集積になっているか、効率的な運用がなされるか、周辺の農業者に影響はないか、農地の条件に価格が見合っているか、その価格が周辺農地の価格に影響しないなか等、いくつかの視点からあっせん委員の意見と出し手、買い手の要望を聞きながら、価格等を決めていきます。税の優遇や今後の手続き等の説明も事務局からあります。

あっせん申出書(適正あっせんの確約)

あっせん(売買価格調整)結果が成立すると「あっせん調書」および「所有権移転伴う各筆明細及び同意書(土地売買契約書)」署名捺印を行い「農業委員会あっせん委員会」が終了となりました。

所有権移転については、所有権移転伴う各筆明細及び同意書に指定された対価支払方法、対価支払期限、引渡時期に基づき別途通知書により指定の場所(金融機関)に出向き通帳記帳をもって引渡し完了となるとのこと。

※対価の支払い完了までを農業委員会で保証されるので、売買でのトラブル(金銭未払いで権利だけ移管される等)が回避できるので安心ですね。

※「農業委員会あっせん」における費用は無料、所有権移転登記申請手続の費用についても買主側負担となる。

7か月をかけての一連の処理もたくさんの書類を記述したりと、代理人での処理も大変でしたが何とか無事に終了できそうです。

売却額(相場価格)は、ピンとこないですね。

お金の問題ではなくて、管理負担の軽減を目的としているので十分であります。

土地改良区の会費支払手続きとか、書類への押印とかで実家にでかける負担を考えると一つでも削減しておくことはとても重要なことではあります。

ふ~~っ・・ち~~と、頭のしこりを切り離せそうです。