2016 ほとんどの宅建受験生が知らない 譲渡所得税の大ヤマ! ※2017年の大ヤマになりました!

『空き家の譲渡所得の3000万円特別控除』

⇒残念ながら、2016年は不発!

2017年の大ヤマになりました!

・宅建みやざき塾本試験前日ファイナル講座生講義 Live中継 の講義でも扱います!

宅建みやざき塾をご利用いただきありがとうございます(^_^)/

今年の合格を勝ちとっていただけるよう、とっておきの大ヤマを一般公開させていただきます!

このテーマの出題可能性は、50~70%くらいです。

今年の税の問題は、問23、24の2問の出題が予想されます。

1問は、地方税(不動産取得税、固定資産税)。

もう1問は、国税で、印紙税か譲渡所得税のいずれかでしょう。

みやざき塾の教材をご利用の方であれば、

地方税、印紙税は間違いなく正解できるテーマのなので、問題ありません。

今年、最も注意しなければいけない、受験生の間で大きく差が付くのは、次のテーマです。

宅建みやざき塾の受講生には情報戦で勝っていただきます。

ライバルに一点差をつけてください!

譲渡職税が出題された場合、もっとも可能性が高いのは、

『空き家の譲渡所得の3000万円特別控除』 です。

出題の根拠:

(相続による)空き家対策、中古市場の活性化、耐震リフォームなど現代の諸問題の多くに関わる、実務上とっても重要なテーマである。

2015年宅建試験リニューアル第1弾の国税の問題は、宅建試験初登場のテーマであった。

2015年宅建業法改正により、宅建主任者から宅建士になり、宅建士には知識、能力を向上させるよう自ら努力することが期待され、

不動産に関する税の法改正を自ら学ぶことが求められている。

9月に入ってから、大ヤマと確信し、東京、大阪のlive講義で数回ヤマあての講義をさせていただきました。

ただ、法改正点ということもあり、それ以前の講義ではほとんど扱っておりません。

2016法改正講義(DVD、YouTube)でもそれほど強調しておりません。

みやざき塾をご利用の方で、まだこのテーマをおさえていない方は必ず押さえておいてください!

『空き家の譲渡所得の3000万円特別控除』

公的な資料はコチラです!

正確に把握したい方はどうぞ(^_^)/

http://www.mlit.go.jp/common/001127709.pdf

そんな時間あるわけないじゃん!

という、多くの受験生の方は、こちらをどうぞヽ(^。^)ノ

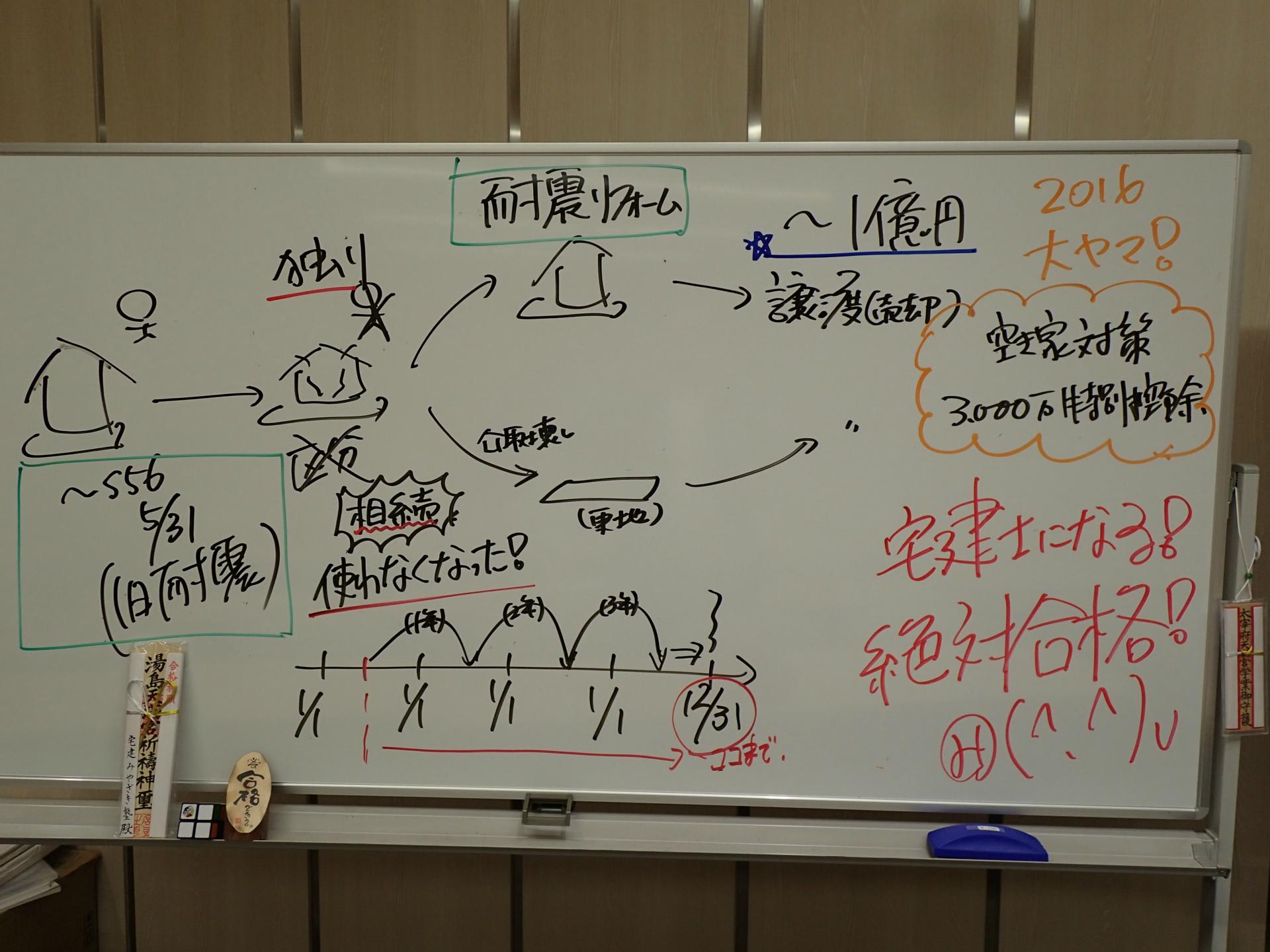

【H28法改正 大ヤマ!】 『空き家の譲渡所得の3000万円特別控除』

10月13日 合宿講義(東京)で使用した板書を参考にして学習しましょう!

☆合宿講義に御参加いただいた方に心より感謝申し上げます。

全員の気持ちが『合格』に向かって一体となった、感動のフィナーレに心より感謝申し上げます。

Kさん、とっても嬉しいメッセージありがとう! 一緒にがんばって、絶対に合格しましょう!

『被相続人居住用家屋(相続の開始の直前において被相続人の居住の用に供されていた「家屋」とその敷地の「土地」等)』を相続により取得をした個人が,

(平成28年4月1日から平成31年12月31日までの間に,) 一定の譲渡をした場合には,

『居住用財産の譲渡所得の3,000万円特別控除』を適用することができます。

一人暮らしのおじいちゃんが亡くなって、家屋や土地(敷地)を相続した場面のお話です。

※『被相続人居住用家屋』の要件

・昭和56年5月31日以前に建築された家屋(=旧耐震基準建築物)

・相続開始直前に被相続人以外に居住をしていた者がいなかった(一人暮らしだった)。

・区分所有建築物は対象とならない(適用外)。

≪特別控除を受けることができる要件≫

1 相続の開始があった日以後、3年を経過する日の属する年の12月31日までの間に譲渡すること

2 譲渡の対価の額が1億円を超えないこと ※通常の3000万円特別控除と扱い異なる!

3 相続の時から譲渡・除却の時まで,事業の用,貸付けの用又は居住の用に供されていたことがないこと

4 譲渡の時において地震に対する安全性に係る規定又はこれに準ずる基準に適合するものであること(耐震リフォームをしてあること)

★その他注意ポイント!

・住宅ローン控除との併用 ⇒ OK!

公的な資料で正確に把握したい方はコチラをどうぞ(^_^)/

http://www.mlit.go.jp/common/001127709.pdf

※このテーマについてのご質問の回答は、試験当日の10:00頃、または試験後になります。あらかじめご了承ください。