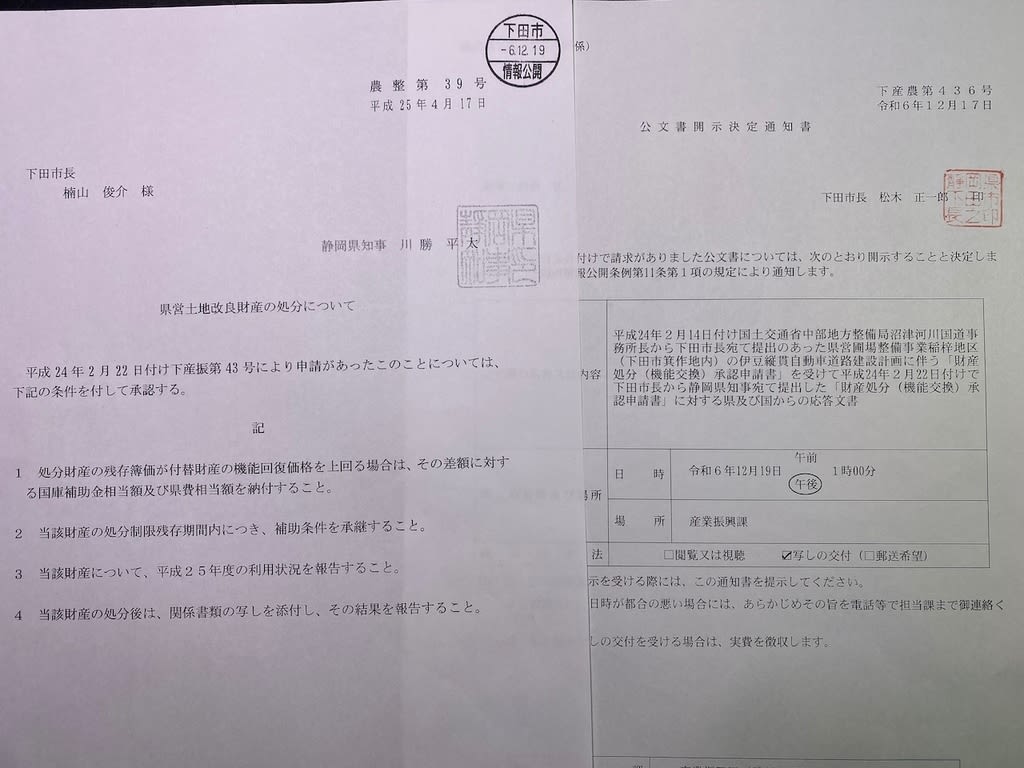

以下は下田市が開示した平成25年4月17日の「県営土地改良財産の処分について」という文書である。

伊豆縦貫自動車道計画のインターチェンジが過去の公共事業の受益地に重なることとなったことから国土交通省中部地方整備局沼津河川国道事務所長が平成24年2月14日に下田市に申請、その後下田市長が静岡県知事に申請、静岡県知事が関東農政局長に申請、そして翌年の平成25年4月17日付けで以下のとおり処分が承認されたという経過である。

このとき対象となった県営土地改良財産とは、

農林水産省の国費補助を受けて静岡県が行った「県営ほ場整備事業稲梓地区(下田市箕作地内)」に係る道路、用水路、排水路で、仮称下田北インターチェンジ工事予定地直下の部分。

より具体的には、

道路:151.1メートル(H9.3.17取得)

用水路:204.7メートル(H9.3.17取得)

排水路:95.85メートル(H9.3.17取得)

排水路:51.3メートル(H9.3.28取得)

であり、それぞれ補助金適化法上の処分制限期間(耐用年数)は、

道路:40年

用水路:17年

排水路:17年

となっている。

つまり、

用排水路は平成26年3月に制限期間は経過しているが、道路は令和19年3月まで国庫補助を受けた事業者である静岡県に(市町への財産譲与後においても)処分制限の責任があるということである。(→写真の左文書の条件2の部分に相当)

また、写真の左文書の条件1の部分の代替財産とは、処分する道路や用排水路がなくなった場合に水田工作の継続ができなくなったら農地の意味がなくなるので処分制限の有無に関わらず転用行為に当たっては機能交換という形で対応することが農業関係の法律(農振法、農地法)で求められており、この代替施設が代替財産である。

実際に県は

「土地改良施設の機能が損なわれないよう、適切な代替施設の施工を求める」

「優良農地の減少を防ぐため、可能な限り路線位置の精査および工法検討を求める」

と意見を持って国に申請しており、

申請時の原案ではインターチェンジ下は土羽構造の盛土で我が家の農地の一部が付け替えの道路や用水路の用地に計画されていたが、その後設計は変わり土羽出なくなったことから現在では処分対象の範囲はかなり限定的なものとなっているのである。

要は、こういった経緯がありながらその事実がなかったかのように耕作が継続されている農地全体を土捨て場として近いから埋めてしまえという国土交通省沼津河川国道事務所とその指示を受けた下田市長が、単に農業を蔑ろにしているだけでなく公共事業を公共事業で潰すという不条理に極めて強引な手法で加担しているという現実が今目前にあるという事実である。

よって、この悪事に対して決して耕作断念買収合意という譲歩(※現在は農地集約化した中心的担い手に耕作を任せているが、仮に何年か後に現在の耕作者が撤退しても自前での耕作も可能な限り)はできないのである。

<下田市が示した道の駅想定範囲>

<関連記事>

<追記:任意買収より強制収用が良い理由(奈良県の事例から)>

元々は、南海トラフ巨大地震などへの対応として、滑走路を備えた大規模広域防災拠点を整備する計画だったもので、これを前提に任意買収で県が取得済みの用地である。

事業目的外に供する場合は買い戻しなどという特約は公共用地の任意買収においてはつけないので、事実上用地取得後はいくらでも計画は変更できるのである。

ではこれが強制収用によって用地を取得したものだった場合はどうだろう。

強制収用には事業認定が必須であり、計画の具体化に基づく費用便益分析などの精査による公益性や、その用地を供しなければ事業の目的が果たせないかという代替性についても精査されることとなり、故に収用が済んで公共用地になったからといって認定事業外での使用は事実上できないのである。

奈良県は代替案として、現在9か所ある広域防災拠点に加えて橿原市の県立橿原公苑を、「中核的広域防災拠点」に指定し、全国からの救援物資の受け入れや県内各地への配送のほか、救助活動の拠点とするなど示したが、要は代替性があったのであり、強制収用できない事業だったという事実を認めたに等しい変更案といえるのである。

確かに任意買収による方が強制収用よりも税額控除などがあって売る方としては得であるが、信頼できない行政を縛る公益性を担保するための出資と思えば安いともいえるのである。