1月18日

日経平均 2万0666.07円(+263.80円)

TOPIX 1557.59(+14.39)

出来高 11億5095万株

長期金利(新発10年国債) 0.010%(+0.010)

1ドル=109.36円(0.58円安)

1月15日 2万0555円 13億4582万株 2兆4613億円

1月16日 2万0442円 12億0962万株 2兆1581億円

1月17日 2万0402円 11億4873万株 1兆9778億円

1月18日 2万0666円 11億5095万株 2兆1529億円

■株探ニュース 2019.1.19

今週の【早わかり株式市況】2週続伸、円安や米中摩擦の緩和期待が追い風

■今週の相場ポイント

1.日経平均は2週連続で上昇、フシ目の2万0500円台を上回る

2.米中貿易摩擦や中国景気減速懸念くすぶるも下値抵抗力を発揮

3.為替はドル高・円安方向で推移、週を通じてフォローの風となる

4.週末は米中貿易摩擦の緩和期待で堅調、日電産ショック波及せず

5.売買代金は低調ながら、売り圧力の乏しさが意識される地合いに

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比306円高(1.50%高)の2万0666円と2週連続で上昇、フシ目の2万0500円台を上回って着地した。

米中貿易摩擦問題や中国景気減速をはじめとする世界経済停滞への懸念がくすぶるなか、軟調な値動きが想定された週だったが、東京市場は思った以上に打たれ強さを発揮した。

3連休明けとなった15日は1ドル=108円台後半まで進んだドル高・円安が買い方に味方したが、この円安フォローは今週を通じてのポイントとなっている。

■来週のポイント

上値は重いながらも下値切り上げが続いているだけに、来週は2万1000円を目指す展開が期待される。

もし、米中貿易摩擦問題で具体的な進展があれば本格的な上昇トレンドに乗る可能性がある。

1月18日(金) 3日ぶり反発、米中貿易摩擦懸念の後退で切り返す

日経平均 20666.07(+263.80) 売買高11億5095万株 売買代金2兆1529億円

■モーニングスター 2019.1.19

株式週間展望=日本株、底打ち感強める―日銀会合で小波乱も英EU離脱は期限延期か、業績回復先取る動きに

日本株相場が着実に調子を上げている。

年末年始の急調整で当面の企業業績の悪化懸念を先行して織り込んだ日経平均株価は今週(15~18日)、底堅い動きから浮上し25日移動平均線を奪回。

米国株を追い掛ける構図となっている。

上値指向の維持に期待を残しつつ、来週(21~25日)に関しては日銀の金融政策決定会合や英国のEU(欧州連合)離脱問題が若干の波乱要素として意識される。

今週の日経平均は2万666円(前々週比502円高)で終え、週内の高値を最終取引日の18日に更新した。

日足チャートは25日線に加え、一目均衡表の基準線を突破。

TOPIX(東証株価指数)も同様だ。

日経平均株価は、12月の落ち着きのない動きから安定した動きに変化しつつある。

このまま順調に推移して、2万1000円が期待できるか。

様々な波乱要因を解決して、力強い上昇とならないのが、これまでの現実だったのだが。

--------------------------------------------------------

朝日新聞 2019.1.15

中国経済 二重苦

先月 輸出入とも減/昨年 対米黒字最大

--------------------------------------------------------

2018年12月に中国が全世界と取引した金額は、輸出、輸入とも減少に転じた。

中国経済が減速に入ったことを物語るデータだ。

一方、18年通算では対米貿易黒字(米国にとっては対中貿易赤字)は17.2%増えて過去最大に。

3月1日が期限の米中貿易協議で米国の要求が強まるのは必至で、減速する経済成長への対応とどう両立させるかが問われることになる。

中国税関総署が14日、先月の貿易統計を発表した。

輸出額は2212億ドル(約24兆円)で前年同月比4.4%減、輸入額は1642億ドル7.6%減った。

事前の予想はいずれも増加だったが、輸出は9カ月ぶり、輸入は2年2カ月ぶりの減少で内需の減速が影響しているとみられる。

米国への輸出も3.5%減。

米トランブ政権が、中国からの輸入品2千億ドル分への追加関税の税率を19年1月、さらに引き上げると表明して前月まで駆け込み輸出があり、その反動が出たとみられる。

輸入も35.8%減少した。

ただ、1年間では対米貿易黒字が3233億ドルに達した。

トランプ政権の減税によって米国経済が好調に推移したことや、11月までの駆け込みで輸出は前年比11.3%増。

輸入は0.7%増にとどまった。

米中両国は中国の輸入を増やして米国の対中貿易赤字を減らそうと協議しているが、解決には中国の輸入をさらに増やす必要性が高まっている。 (北京=福田直之)

--------------------------------------------------------

朝日新聞 2019.1.15

ビール離れ 止まらず

14年連続減 統計公表取りやめへ

--------------------------------------------------------

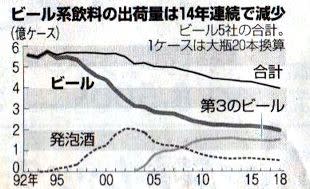

ビール各社の2018年の「ビール系飲料」(ビール、発泡酒、第3のビール)の総出荷量は14年連続で減少し、過去最低を更新した。

飲食店向けのビールの値上げが影響した。

また業界団体は大手以外のビールが統計に含まれないなどとして、今年分からこの統計の公表を取りやめる。

酒類販売の中心となるビールの出荷動向やシェアが見えにくくなる。

ビール酒造組合やビール大手各社が16日に統計を公表した。

ビール系飲料の総出荷量は、前年比2.5%減の3億9390万ケース(1ケースは大瓶20本換算)だった。

ビールは前年比5.2%減、発泡酒が8.8%減。

第3のビールは3.7%増と5年ぶりのプラスだった。

キリンビールの「本麒麟」のヒットなどが押し上げた。

ビール系飲料は来年10月以降、段階的に酒税が統一される。

ビールは引き下げ方向、第3のビールや発泡酒は引き上げ方向で、ビールの顧客が増える可能性もある。

アサヒビールの平野伸一社長は「瓶とたるの再生が必要」と話す。

市場シェアはアサヒが37.4%で首位。

2位のキリンは34.4%で、イオンから受託したプライベートプランド(PB)が貢献した。

3位のサントリービールは16.0%、4位のサッポロビールは11.4%。

また、ビール酒造組合は1992年から続けてきたこの出荷統計の公表を今年分から取りやめる。

これまでは工場から出荷され課税された時点の総出荷量を酒造組合が公表。

各社も出荷量を公表し、シェアを算出するもとになっていた。

酒造組合は小規模メーカーのクラフトビールなどの出荷量が増え、「消費者の価値観が多様化し、大手のみの数値では(ビール系飲料の)市場実態を伝えられなくなった」と説明する。

ただこの統計では、流通大手から生産受託するPBについて、自社の出荷量に含めるかどうかで各社で意見の相違があった。

そうした事情も統一した統計が公表できなくなる背景にあるとみられる。

今後は各社の販売実績などからシェアの動向が推定されることになりそうだ。 (長橋亮文)