5月14日

日経平均 2万8084.47円(+636.46円)

TOPIX 1883.42(+34.38)

出来高 12億6620万株

長期金利(新発10年国債) 0.080%(-0.010)

1ドル=109.38円(0.28円高)

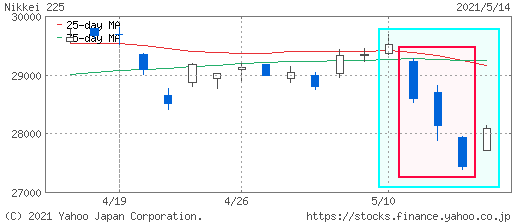

5月6日 2万9331円 15億2611株 3兆3807億円

5月7日 2万9357円 11億7404万株 2兆5446億円

5月10日 2万9518円 11億2670万株 2兆4641億円

5月11日 2万8608円 12億8914万株 2兆9567億円

5月12日 2万8147円 15億2939万株 3兆4014億円

5月13日 2万7448円 14億0835万株 3兆0523億円

5月14日 2万8084円 12億6620万株 2兆8867億円

■株探ニュース 2021.5.15

--------------------------------------------------------------------------------

今週の【早わかり株式市況】急反落、米インフレ懸念・長期金利上昇で売り殺到

■今週の相場ポイント

1.日経平均は2週ぶりに大幅下落、米インフレ懸念を背景に日米同時株安の展開

2.米CPIが市場予測を大幅に上回り、これを受けた米長期金利の上昇を嫌気

3.日経平均は11日から13日までの3営業日合計で2000円を超える暴落

4.連日の急落局面で日銀ETF買いは全く発動されず、市場センチメント悪化

5.週末14日は自律反発狙いの買いが優勢となり、日経平均は急反発に転じる

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比1273円(4.34%)安の2万8084円と、2週ぶりに大幅下落した。

今週は商品市況高騰などを背景にインフレ懸念が高まるなか、日経平均は波乱展開となった。

特に米消費者物価指数(CPI)などに注目が集まり、この結果が市場予想を大幅に上回る高水準であったことから米国株が急落し、東京市場もその影響を受けた。

週明け10日(月)は嵐の前の静けさというべき段階で、日経平均は160円あまり上昇、取引時間中は2万9700円近くまで上値を伸ばし3万円大台回復も意識される状況にあった。

4月の米雇用統計が市場予想を下回り、金融緩和の長期化期待から前週末の米株市場が堅調に推移したことが追い風となった。

しかし、翌日から日経平均はジェットコースターが急降下するような下げに見舞われることになる。

11日(火)は波乱安の展開で日経平均の下げ幅は一時1000円に迫った。

前日の米国株市場で再び米長期金利の上昇が嫌気され、ハイテク株中心に売り込まれる展開となったことがリスクオフ相場の引き金を引いた。

12日(水)も下げ止まらず日経平均は大幅続落。

ハイテク株比率の高い台湾・加権指数の急落も不安心理を煽った。

またハイテク株だけでなく景気敏感株にも売りが波及した。

そして13日(木)は更に短期筋の投げを誘う形で大きく値を下げる展開に。

4月の米CPIが市場予測を大幅に上回る上昇をみせ、米長期金利が跳ね上がった。これを受けた米国株急落を引き継ぎ、日経平均はほぼ700円の下落で2万8000円台を大きく割り込んだ。

全体急落局面にあっても日銀のETF買いが発動されないことへの警戒感も下げを助長した。

この日までの3日間合計で下げ幅は2000円を超えた。

しかし14日(金)はようやく光明が差す。

前日の米国株が4日ぶりに切り返したことで市場心理が改善し、日経平均も4日ぶりに600円超の急反発。

同日のアジア株市場や米株先物が堅調な動きをみせたこともあり、後場に入って買い戻しが加速した。

■来週のポイント

今週の急落で2月から続いていたレンジ相場が下放れしただけに、来週は下値を探る展開になりそうだ。

国内での緊急事態宣言やまん延防止等重点措置の拡大も相場の重荷となる。

重要イベントとしては、国内では18日朝に発表される1~3月期GDPや20日朝に発表される4月貿易統計と3月機械受注統計、21日朝に発表される4月全国消費者物価指数が注目される。

海外では17日に発表される中国4月の小売売上高と鉱工業生産や18日発表の米国4月住宅着工件数に注視が必要だろう。

■日々の動き(5月10日~5月14日)

5月10日(月) 3日続伸、欧米株高を受け景気敏感株中心に買い優勢

日経平均 29518.34(+160.52) 売買高11億2670万株 売買代金2兆4641億円

5月11日(火) 急反落、半導体株中心にリスク回避の売り優勢

日経平均 28608.59(-909.75) 売買高12億8914万株 売買代金2兆9567億円

5月12日(水) 大幅続落、朝高も米インフレ警戒感で売り優勢

日経平均 28147.51(-461.08) 売買高15億2939万株 売買代金3兆4014億円

5月13日(木) 3日続落、米株急落や国内コロナ感染拡大で売り優勢

日経平均 27448.01(-699.50) 売買高14億0835万株 売買代金3兆0523億円

5月14日(金) 急反発、ハイテク株が買い戻され2万8000円台を回復

日経平均 28084.47(+636.46) 売買高12億6620万株 売買代金2兆8867億円

■セクター・トレンド

(1)全33業種中、28業種が下落

(2)値下がり率トップの海運をはじめ住友鉱など非鉄、JFEなど鉄鋼といった景気敏感株が売られた

(3)ZHDなど情報・通信や住友不など不動産、リクルートなどサービスといった内需株の一角は大幅安

(4)輸出株はコマツなど機械、ソニーGなど電機、オリンパスなど精密機器が下落

トヨタなど自動車は値を保つ

(5)金融株はマネックスGなど証券、東京センチュ などその他金融は安いが

東京海上など保険、三井住友FGなど銀行は堅調

(6)住友ゴなどゴム製品が値上がり率トップ

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数上位5テーマ)

1(1) デジタルトランスフォーメーション

2(3) 半導体

3(2) 半導体製造装置

4(5) 脱炭素

5(8) 2021年のIPO

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2021.5.15

--------------------------------------------------------------------------------

株式週間展望=日経平均/2万8000円台固め焦点、日経平均予想レンジ―2万7500~2万8500円

嵐のような売り圧力に見舞われた今週の東京株式市場だが、週末14日は久々にほぼ全面高となり日経平均株価が前日比636円高で引けた。

11~13日の怒涛(どとう)の下げ(計2070円安)に対しては限定的な戻りにとどまるものの、マザーズ指数の降下も一服するなどひとまず体勢を立て直しつつある。

来週は日経平均2万8000円台での値固めが焦点となる。

<不透明感残るが好調セクター手掛かりに>

企業の決算発表がピークの14日で一巡した。

各社の状況はおおむねコロナ禍から持ち直しつつあり、今期の見通しも悪くない。

新型コロナウイルスの感染拡大を背景に経済に逆風が吹く面はあるものの、このところの株価の乱高下は内部ではなく外部要因が強いように見受けられる。

インフレ懸念の強まる米国では今週、10年債利回りが再び上昇し、グロース(成長)株の値崩れが続いた。

その余波にあらがうだけのエネルギーは現在の日本株相場には欠け、14日の上げも前日の米株反発によるところが大きい。

また、日経平均の調整幅がそれなりのレベルとなり、いったんは買い戻しを集めやすいタイミングだった。

15日の米株市場(本稿執筆時は取引開始前)次第の面もあるが、来週の日本株はまだ残る先行き不透明感の中で、相対的に需要の強いセグメントへの物色を頼りに下値を固められるかがポイントだ。

自動車ならトヨタ自動車周辺、MLCC(積層セラミックコンデンサー)などのスマートフォン・車載用の電子部品、建設機械、発電プラントといった領域が該当する。

一方、判断が難しいのがバリュー(割安)株だ。

景気敏感業種が多く、これまでグロースから逃避した資金の受け皿となってきたが、ここ直近で一部の国際商品市況が反落している点が気掛かり。

金融当局によるインフレ抑制を市場がうかがうことで、マネーの逆回転が起きる可能性に注意したい。

半導体株は反発持続も。

反対に前週売り込まれたグロースの半導体関連株は、14日の反発の勢いを維持する展開も期待される。

17日には日本で4月工作機械受注(速報値)が発表され、好内容であれば半導体製造装置には連想が向かいそうだ。

また、同じ日の午前中に出る中国4月工業生産にも注目したい。

来週はほかにも国内で18日に1~3月期GDP(国内総生産)、20日に4月貿易統計と3月機械受注が発表される。

海外では17日に中国で工業生産以外に4月の小売売上高や都市部固定資産投資が出る。

18日米4月住宅着工件数と建設許可件数では、木材高の影響が生じているかが焦点となる。

需給的には先日発表されたMSCI指数の定期銘柄入れ替えに絡み、日本株29銘柄の除外(新規採用はゼロ)に伴い5月27日ごろに発生するとみられる推定6000億円規模の資金流出が意識される。

一方、米国の税還付申告期限を17日に迎えることで、換金売りが収まるとみる向きもある。

来週の日経平均の予想レンジは2万7500~2万8500円とする。

提供:モーニングスター社