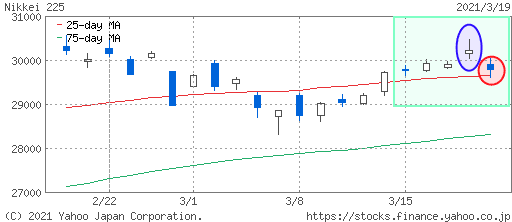

3月19日

日経平均 2万9792.05円(-424.70円)

TOPIX 2012.21(+3.70)

出来高 21億0187万株

長期金利(新発10年国債) 0.110%(+0.010)

1ドル=108.74円(0.46円高)

3月15日 2万9766円 15億4166万株 2兆9345億円

3月16日 2万9921円 14億1937万株 2兆9091億円

3月17日 2万9914円 12億5284万株 2兆5794億円

3月18日 3万0216円 15億9934万株 3兆3544億円

3月19日 2万9792円 21億0187万株 4兆4456億円

■株探ニュース 2021.3.20

--------------------------------------------------------------------------------

今週の【早わかり株式市況】小幅続伸、週末に米金利上昇と日銀ETF買い入れ方針変更で失速

■今週の相場ポイント

1.日経平均は2週連続の上昇、米長期金利の動向に振り回される展開

2.景気回復期待を背景に海運、鉄鋼など市況関連株への買いが目立つ

3.FOMCはFRBがゼロ金利の長期化を明示、ポジティブ視される

4.週後半に米長期金利が1.7%台まで上昇しハイテク株に逆風強まる

5.日銀の会合ではETF買いの日経平均連動型除外を発表し波乱呼ぶ

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比74円(0.25%)高の2万9792円と小幅ながら2週連続の上昇となった。

今週は日米の金融政策会合が絡み不安定な値動きで、米長期金利の動向に振り回される展開となった。

景気回復期待を背景に市況関連株が買われ全体を牽引したが、半導体関連などハイテク株は逆風の強い展開に。

金利上昇がプラス材料となる銀行や生保株は買われた。

15日(月)は米国の追加経済対策成立や新型コロナワクチン普及を背景とした景気回復期待の高まりが海運、空運、鉄鋼など市況関連株に買いを誘導した。

前週から数えて日経平均は5日続伸。

ただハイテク株が安く上げ幅は限定的だった。

16日(火)は米長期金利が上昇一服となったことを受けハイテク株が買い戻され6日続伸となった。

海運株の上昇も際立った。

17日(水)はFOMCの結果発表とパウエルFRB議長の記者会見を前に様子見気分が強く日経平均は小動きに終始。

結局、日経平均はわずかに安く引け7日ぶりに反落。

しかし18日(木)は300円あまりの上昇と再び強気に傾いた。

FOMCではFRBが23年末までゼロ金利政策維持の方針を示したことで日米ともに安心感が台頭、米国ではNYダウが初の3万3000ドル台に乗せ、東京市場もこの流れに追随した。

ところが、19日(金)は波乱含みの展開に。

前日の米国株市場では10年債利回りが1.7%台に急上昇したことを受けナスダック指数が大幅安となり、東京市場もリスク回避ムードを余儀なくされた。

日経平均の下げ幅は一時600円近くに及んだが、これは日銀の金融政策決定会合でETF買い入れについて日経平均連動型を除外すると発表したことが大きく嫌気されたことによる。

ファーストリテイリングの下げ幅は一時6630円に達した。

ただ、TOPIXはプラスを確保した。

■来週のポイント

日銀がETF買い入れについて日経平均連動型の除外を打ち出したことから来週の日経平均は不安定な値動きになりそうだ。

ただ、幅広い業種が買われており、TOPIXは上値追いが期待される。

重要イベントとしては、国内では22日発表の1月景気動向指数[改定値]が注目される。

海外では23日に発表される米国10~12月経常収支と米国2月新築住宅販売件数や、26日に発表される米国2月の個人所得と個人消費支出に注視が必要だろう。

■日々の動き(3月15日~3月19日)

3月15日(月) 5日続伸、市況関連や自動車株が高く買い継続

日経平均 29766.97(+49.14) 売買高15億4166万株 売買代金2兆9345億円

3月16日(火) 6日続伸、米株高を受け一時3万円大台を回復

日経平均 29921.09(+154.12) 売買高14億1937万株 売買代金2兆9091億円

3月17日(水) 7日ぶり反落、日米の中銀会合を控え様子見ムード

日経平均 29914.33(-6.76) 売買高12億5284万株 売買代金2兆5794億円

3月18日(木) 急反発、米株高を追い風に3万円大台回復

日経平均 30216.75(+302.42) 売買高15億9934万株 売買代金3兆3544億円

3月19日(金) 急反落、日銀の政策修正で再び3万円割れ

日経平均 29792.05(-424.70) 売買高21億0187万株 売買代金4兆4456億円

■セクター・トレンド

(1)全33業種中、31業種が上昇

(2)郵船など海運、JFEなど鉄鋼といった景気敏感株の買い続く、海運は2週連続で値上がり率トップ

(3)三菱UFなど銀行、マネックスGなど証券、第一生命HDなど保険といった金融株が大きく買われた

(4)トヨタなど自動車、キーエンスなど電機といった輸出株も上昇

(5)三井不など不動産、大和ハウスなど建設、楽天などサービスといった内需株も総じて高いが

ソフトバンクGなど情報・通信は軟調

(6)国際石開帝石など鉱業は値下がり率トップ

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数上位5テーマ)

1(2) 全固体電池 2次電池革命に向け開発競争加速

2(1) アンモニア

3(3) 半導体

4(7) デジタルトランスフォーメーション(DX) 行政デジタル革命、覚醒する「DX関連」"現実買い"の舞台へ

5(6) 再生可能エネルギー 経産省が基金の基本方針を策定

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2021.3.20

--------------------------------------------------------------------------------

株式週間展望=全般相場はムード良好/日経平均下値固め、需給改善に期待、米銀「SLR」規制は要注意

日経平均株価は3万円を挟んだ水準で足踏み状態に入った。

再び金利が上昇したことで、5日の安値2万8308円を起点とする戻り歩調は一服。

一方、TOPIX(東証株価指数)は悠然と前回の高値を超え、2000ポイント台を回復するなど全般相場には余裕が生まれている。

日銀の金融政策決定会合を通過して迎える来週(22~26日)は、堅調に下値を固める動きを期待したい。

ただ、米金融機関の自己資本規制には注意が必要となる。

FOMC(米連邦公開市場委員会)と日銀会合のあった今週は、米10年国債の利回りが1.7%台まで上昇した。

ハイテク株に逆風が吹いたほか、割安感からくる債券回帰の本格化が意識され、米国でナスダック総合指数が頭を抑えられた。

同指数との連動性が強まっている日経平均も、週後半に上値が重くなった。

対照的な動きをみせているのが米NYダウと、日本ではTOPIX。

銀行などへの根強いバリュー(割安)株物色を支えに、今週は前者が史上最高値を更新し、後者も30年ぶりの水準を回復している。

TOPIXは市場全体の体温を日経平均以上に反映した指標と考えられ、個人を中心に雰囲気は悪くない。

IPO(新規上場)株の活況な売買もそれを裏付ける。

日銀は19日の会合で、「長短金利操作」の枠組みにおける長期金利目標のレンジを0%の上下0.25%(従来は同上下0.20%)に拡大した上、指数連動型ETF(上場投資信託)の購入をめぐる「年間6兆円」の目安を撤廃した。これを懸念視する向きもあるが、あくまで市場コンセンサスに沿った決定であり、マーケットには大部分が既に織り込まれているとみられる。また、購入するETFをTOPIX型に絞る決定も全体にとっては決して悪いことではない。

こうした中、需給面では年度末へ向けた年金の売り一巡が見込まれる。

また、米国の追加経済対策に基づく現金給付(大半の米国民1人当たりに1400ドル)が始まり、米株への資金流入を通じて日本株にも好影響をもたらす公算。

TOPIXの浮上は含み損の緩和を意味するため、資金的な拘束が緩んだ個人投資家らによる新たな動きも想定される。

日経平均はひとまず2万9600円台でフラット化しつつある25日移動平均線の水準が下支えとして意識される。

3万円前後では戻り売り圧力が強まるとみられるものの、目線は依然2月高値(3万714円)の奪回に置きたい。

ただし、米金融機関に対するSLR(補完的レバレッジ比率)の除外措置の動向には注意を要する。

資本の拡充を求めるSLRの規制は現状緩和されているが、その期限が今月末に迫る。

緩和が解除されると銀行などは財務改善に動かざるを得なくなり、株式からよりリスクの低い債券へと持ち高をシフトさせかねない。

また、FRB(米連邦準備制度理事会)のパウエル議長は現地22日に国際決済銀行会合で講演するほか、23、24日も米下院金融サービス委員会などでの証言を控える。発言次第で金利が不安定となれば、日本株も波乱の展開を覚悟せざるを得ない。

来週の日経平均の予想レンジは2万9300-3万500円。 (市場動向取材班)

提供:モーニングスター社

※コメント投稿者のブログIDはブログ作成者のみに通知されます