社会保険料控除はわかるようなわからないような、でもありがたいものなのですが、情報弱者には厳しい制度のようです。

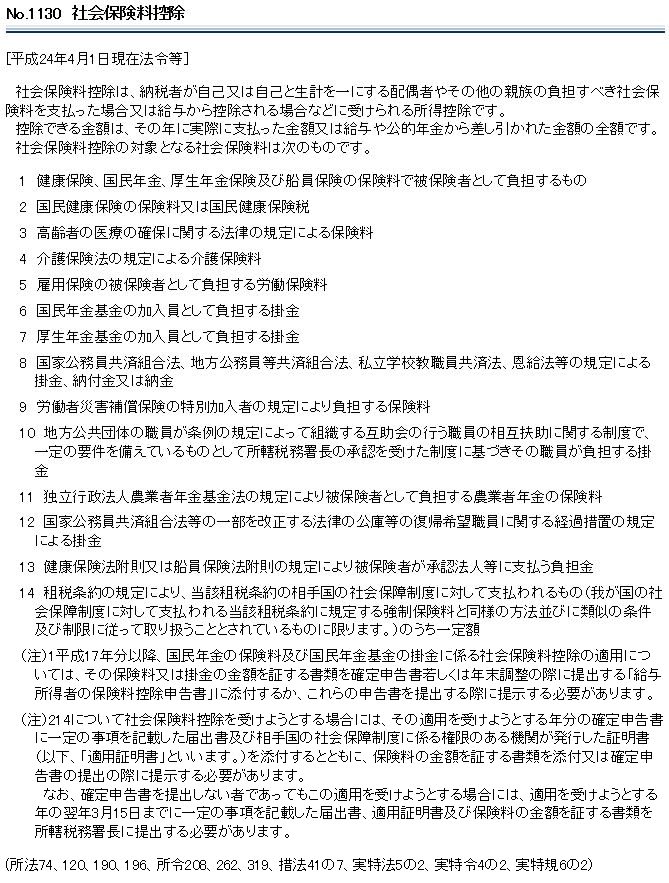

タックスアンサー1130のQ&Aを見てみる。

ここで注意しなければならないのは、支払ったのが【私】であること。

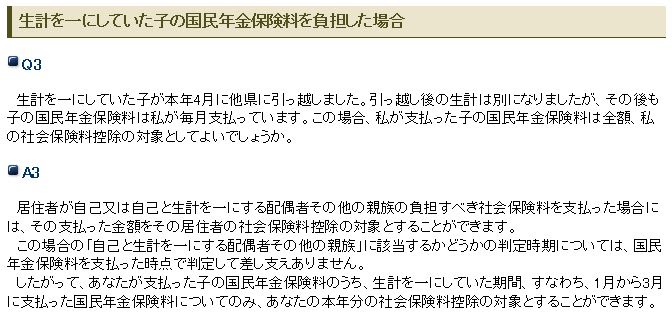

次のQ4とQ5を見比べてください。

年金からの天引きをされると、それは【私】が支払ったのではなく【配偶者その他の親族】が自分で払ったとされます。そうなると、『生計を一にしている』にも拘らず、【私】の所得からの控除は認められないのです。

それまでは【私】と【配偶者】の区別なく一緒に支払って控除も受けていた年金受給夫婦が、年金からの天引きになった途端に控除ができないといわれるのです。

もちろん、【配偶者】の年金徴収を【私】の口座からの振替にすればそれまでと同様に【私】の所得からの控除が受けられるのですが、それは素人が自分で知ることはまずできないことです。プロが指摘し、ご教授を垂れてくださって初めて理解できます。

つまり、税理士などに頼んでいる金持ち夫婦は控除を受けられますが、白色申告をしている貧乏人情弱世帯は控除を受けられないという酷い現状です。

まるでそれを狙ったような天引き制度じゃないですか。

なぜ、控除を受けるために、わざわざ【私】の口座振替にする手続きをしなければならないのか。

【配偶者】に所得税申告をするだけの所得があるならわかりますが、わずかな国民年金所得しかないのであれば、【配偶者】は【私】の『配偶者控除』を受けているはずであり、『配偶者控除』を受けている時点で、天引き分の社会保険料も【私】の所得からの控除を認めるべきである。

こんなQ6のような事例を持ち出すことなく、その状況と控除の目的に適合した運用を効率的に行うべきだ。

この問題はさかのぼってQ1~Q3にも適用されるのかもしれない。

無収入の親族の社会保険料を、【私】が【親族】に支払うよう現金で渡す。この時に【私】は自分で【親族】の分を払えることを知らない。【親族】は自分で払わなければならいと思っている。だから現金を渡す。すると、やっていることは同じなのに『控除も受けられずに贈与をした』と受け取られるということだ。これは理不尽だ。

(保険料納付は税務署じゃないですね。それぞれの役場(払うのは金融機関)だ。)

まあ、税理士さんとか税務署員は頭のいい人ばかりなので、きちんと申告(更正、不服申し出)をすれば受け入れてもらえると思うのですが、もしもそれができない融通の利かない状況であれば、税務署への不信が深まるばかりだろう。

ちなみに、このシステムで考えると、所得税率5%~33%の親族分社会保険料の全てを所得税率40%の人間が支払って控除を受ければ、親族の中でその浮いた分を分配できますね。これはいんちきだ!・・・たぶん、税理士や税務署関係者はみんなやっているんじゃないのか?っていうか、仲のいい『生活を一にする』親族間で所得格差が大きい場合に使える手だけど。