混沌とする米USスチールの買収計画は日本製鉄の株価にも影を落とす

日本製鉄による米USスチールの買収中止命令を受けて日鉄側が米政府などを提訴し先行きが混沌とするなか、市場では仮に頓挫してもインド事業などを軸に成長は維持できるとの見方が出ている。

異例の訴訟は足元で株価の重荷になっているものの、打開の糸口が見えてくれば稼ぐ力や株主還元が再評価される余地はありそうだ。

日鉄の買収計画に対しては3日にバイデン米大統領が中止命令を出し、6日には日鉄とUSスチールが共同でバイデン氏らや米競合などを提訴する複数の訴訟を起こした。

投資家の間では多額の買収資金や増資リスク、買収後の事業運営への懸念などから買収成立を警戒する向きがあった。

SMBC日興証券の山口敦シニアアナリストは「買収頓挫なら成長期待は後退するが、『いったん不透明要因は出尽くし』とみる投資家は多かった。]

日鉄が訴訟せず、仕切り直しでインド強化など次の一手を早めに打つことも考えられた」と指摘する。

買収不成立シナリオに肯定的な見方があった背景には、日鉄が構造改革や海外事業の強化などを通じて着実に稼ぐ力を高めてきたこともある。

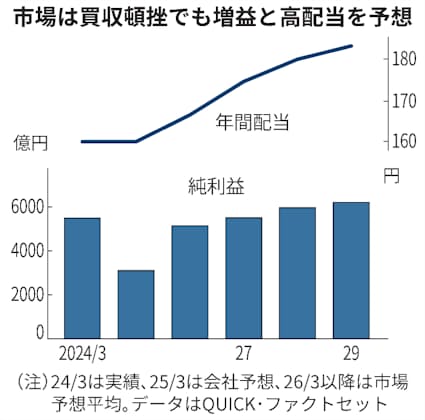

多くのアナリストは仮に買収が不成立でも、2026年3月期以降はインド事業や原料事業の成長、高炉休止、高付加価値品の比率拡大などにより緩やかな増益基調が続くとみる。

野村証券の松本裕司シニアアナリストはUSスチール買収を前提に日鉄の業績予想を作っていたが、バイデン大統領の中止命令を受けて買収を織り込まない予想に変更した。

25年3月期は買収成立時のみ計上される米合弁の解消に伴う損失2300億円がなくなり、純利益の上振れ要因になる。

松本氏は26年3月期〜30年3月期にUSスチールの利益貢献を一過性影響を除いたベースで年間1000億〜1600億円ほど、買収の相乗効果も計約600億円織り込んでいた。

新たな予想ではこれらを除外し米合弁の継続による利益や利払い費・減価償却費の減少などを加味した。1株利益(EPS)の年平均成長率は買収成立時の5.9%に対し、買収頓挫でも3%を確保できると見込む。

SMBC日興の山口氏は日鉄が目標とする粗鋼生産1億トンについて「USスチールの買収がなくても、インド事業の拡大などで30年ごろに達成できる」と予想する。

買収不成立の際に発生するリスクがある違約金5億6500万ドル(約890億円)は「有価証券の売却などで吸収可能だ」とみる。

買収が不成立でも高配当が維持されるとの見方も強い。25年3月期の年間配当予想は1株160円で、配当利回りは5%を超え会社予想のEPSベースでの配当性向は51%と高い。

大和証券の尾崎慎一郎シニアアナリストは年間配当が27年3月期に180円、28年3月期に190円まで増えると予想する。

日鉄の株価は15日終値で3033円と、24年3月の直近高値(3847円)から21%安い。中止命令が出る前の24年12月30日終値(3182円)と比べても5%安だ。

鋼材市況悪化の影響もあるが、業界内では相対的に稼ぐ力は高い。それでも株価が振るわないのは、買収計画を巡る不透明感が強いためだ。

「買収の可否が確定しないと、日鉄株を手掛けづらいという投資家の声は一定数ある」。大和の尾崎氏は話す。

日鉄による訴訟については「内容に違和感はない」とUSスチール買収にこだわる姿勢に理解を示しつつ、不確実な状況が長引くことで投資家が日鉄株を様子見する状況は続くとみる。

中国のデフレ輸出や国内鋼材需要の縮小など外部環境の懸念は引き続き残るほか、米政府との対決姿勢を鮮明にしたことが今後の米国事業全般に与える影響も不透明だ。

それでも混沌とする買収計画の道筋が少しでも見えてくれば、稼ぐ力や株主還元の潜在力への再評価が進む可能性はある。

(堤健太郎)

2023年12月18日、日本製鉄が米鉄鋼大手USスチールを買収すると発表しました。買収額は約2兆円で実現すれば日米企業の大型再編となりますが、米国で政治問題となり、バイデン大統領は25年1月3日に買収中止命令を出しました。最新ニュースと解説をまとめました。

続きを読む

日経記事2025.1.16より引用

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=425&h=420&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=a21a3e6cedc200084f4a65adadee2340 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=850&h=840&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=27a1955b1383ff1864982e11c2fb2f26 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=425&h=420&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=a21a3e6cedc200084f4a65adadee2340 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=850&h=840&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=27a1955b1383ff1864982e11c2fb2f26 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=425&h=420&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=a21a3e6cedc200084f4a65adadee2340 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=850&h=840&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=27a1955b1383ff1864982e11c2fb2f26 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=425&h=420&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=a21a3e6cedc200084f4a65adadee2340 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=850&h=840&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=27a1955b1383ff1864982e11c2fb2f26 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=425&h=420&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=a21a3e6cedc200084f4a65adadee2340 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5845683008012025000000-2.jpg?ixlib=js-3.8.0&w=850&h=840&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=27a1955b1383ff1864982e11c2fb2f26 2x" media="(min-width: 0px)" /></picture>