◎◎ 【日本インサイト】コロナ前には戻れない-2050年までに16%経済縮小

■■⇨⇨ 新型コロナウイルスのパンデミック(世界的大流行)による打撃は、日本に国内総生産(GDP)の拡大の恒久的な頭打ちという回避できない歴史的転換点をもたらすことになるかもしれない。今後5年間の成長率が潜在成長率を上回る回復をみせても、消費税率引き上げとコロナ感染拡大による損失を全て取り戻すことはできない。かつて世界第2位、現在は第3位の経済大国である日本の経済規模が2019年の水準を再び上回るには、大胆な構造改革なしでは難しい。

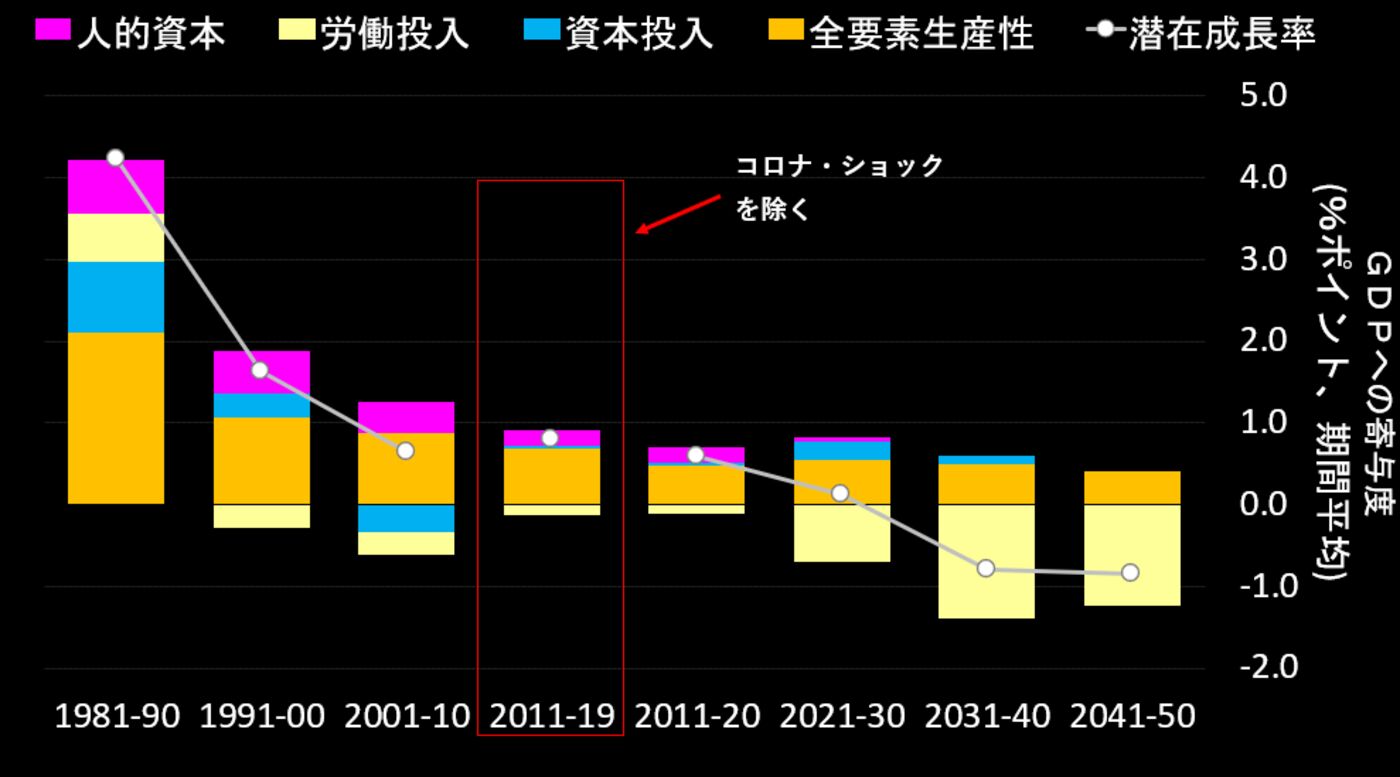

◆◆ 長期的な成長を支える3つの重要なけん引役のうち、1つ(労働力)がマイナスに転じ、もう1つ(資本形成)が伸びず、それらの効果的な組み合わせの知見(生産性)の改善ペースは減速している。アベノミクスの立役者である安倍晋三首相が退任する8年ぶりの日本の指導者交代は、先行きの不確実性を高めている一方で、改革刷新を急加速させる機会でもある。

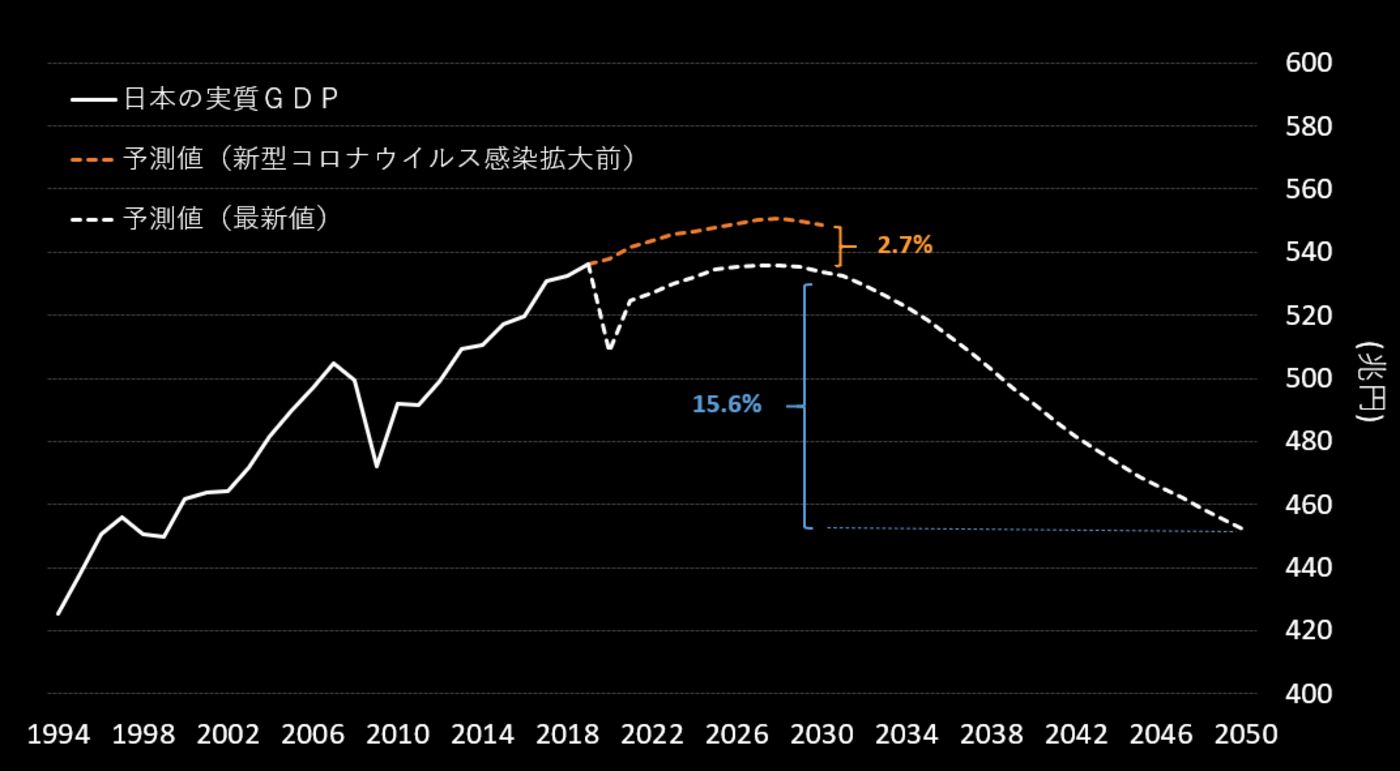

¤¤¤⇨ しかし、長期的な成長への下押し圧力を止めるのはあまりにも難しいだろうというのがわれわれの見解だ。50年までに、日本の実質GDPは19年比で16%縮小する可能性が現状では高いとみている。

- 基本シナリオでは、経済は20年に5.2%縮小し、21年には3.2%の成長に回復すると予測。その後、25年までは年平均0.5%の成長を見込む

- 28年に経済規模の次のピークを迎えるまでは、潜在成長率を上回る成長が見込まれる。その場合でも、実質GDPは19年の水準を0.1%ほど下回り、パンデミック前のわれわれの予測と比較して2.7%経済規模が小さい

- 29年から始まる経済縮小は、コロナショック後の景気回復を一掃し、50年までにGDPを約16%押し下げると予測される

- 31年から50年までは、年平均0.8%のマイナス成長を見込んでいる。経済の製造業からサービス業へのシフト、官民のワークフローのデジタル化の促進、省力化技術や柔軟な働き方への投資の促進などが、生産性の向上を後押しするが、人口減少を補うまでには至らない

2028年以降の長期的な経済縮小局面

(出所)ブルームバーグ・エコノミクス、内閣府

保護主義が台頭している場合には大きな課題となる貿易障壁の削減、海外からの直接投資の誘致、知的財産の活用、外国人労働者の受け入れ大幅拡大、教育の質の改善、労働市場の柔軟性の向上などの改革は、いずれもある程度の痛みを伴うだろう。これらは、長期的な生産性の改善の低下傾向を緩和するだろう。しかし、日本の改革の実績は、過去8年間のアベノミクスをみても、今後の進展について楽観的な考えを抱かせるものではない。

金融・財政政策の追加支援の余地がますます限られていることを考えると、改革の重要性はますます高まっている。大規模な歳出政策の結果、本年の一般政府の債務がGDPの268%に達する見込みであることから、財政の持続可能性をどう維持するかは、より喫緊の課題となるだろう。

アベノミクスは経済縮小の始まりを先送りしただけ

ただ、つぶさにみると、コロナの感染拡大は、長期的な経済成長がマイナスとなる主因ではない。コロナショックの影響を除いた11年から19年の潜在成長率は、その前の10年と比べて上昇したものの、構造改革によってもたらされる余地の大きい全要素生産性は縮小している。生産性は人口減少化でも改善可能であり、持続的成長のためには改善が必要な部分だ。

一方、構造改革は一時的に経済成長の減速や格差拡大などの痛みを伴う。特に、16%の経済縮小を押し戻そうとすればなおさらだ。基本シナリオでは日本の経済規模は縮小するものの、31年から50年の一人当たりGDPの成長率はほぼ横ばいだ。つまり、政府債務の拡大に目をつぶれば、国民の生活水準が大幅に悪化するわけではない。どちらを選ぶかは国民と安倍首相以降の指導者の選択に委ねられる。

今回の経済予測で用いた生産関数とは、経済活動に用いられる資源である労働力、資本、労働者の知識・熟練度(人的資本)、とそれらがどの程度効率的に使われているか(全要素生産性)をモデル化したものだ。

以下がわれわれの予測の詳細と前提条件となる。

労働力

生産年齢人口の減少は日本経済にとって最大の問題だ。人口減少は、今後10年間で年0.7ポイント、31年から50年までは年1.3ポイントの潜在成長率を低下させる前提を置いている。

- アベノミクスの成果の一つは、女性活用の看板の下、女性の労働参加を進めたことだ。パートでの新規雇用の部分が大きいものの、この傾向は継続していると考えられる

- 外国人労働者の増加も、人手不足の業種で仕事を回すのに役立っている。ただ、外国人労働者受け入れの規制緩和をすれば外国人労働者が日本にいくらでもやってくる時代は過ぎつつある。日本と他のアジア地域との所得格差が急速に縮小しているため、5年の遅れが命取りになる。21年に東京五輪が開催されれば、外国人労働者による日本の認知度を上げるきっかけになるかもしれない

- 労働者数の推移は、国立社会保障・人口問題研究所の人口予測に、男女の労働参加の状況や外国人労働者の流入などを加味して予測している

人的資本

われわれの予測には労働力の質も考慮されており、これは学校教育の年数で推定されている。

- 人的資本は、高度成長期は高校進学率が上昇し、その後2000年代までは大学進学率が上昇する中、成長に強い追い風をもたらした。ただ、その後20年までは改善ペースが減速している

- 20年以降は、教育が人的資本に与える影響はほとんどないと考えられる。高校生の50%以上が大学に進学しており、1990年代初頭の30%から増加している。2050年までに上昇はほとんど見られない

資本の蓄積

アベノミクス下での景気回復が企業の設備投資拡大を促した。19年10月の消費税率引き上げと20年のパンデミックによるショックで、この傾向は中断した。それでも、日本の投資需要は今後数年間、堅調に推移するはずだ。

- 携帯ネットワークの5G化、工場の自動化、デジタル化、ネット通販の増加、介護のロボット活用など、より多くの投資が必要とされている

- ただ、高齢化社会に対応するための投資も必要であるが、これは高齢化がピークを過ぎる30年以降には薄れていくと思われる

コロナショックの経済成長率への影響は、最終的には中立的なものになるかもしれない。プラス面では、生産の国内回帰、リモートワークや学校教育に対応するための設備投資があり、マイナス面では、企業の倒産と新規投資全般の萎縮効果が考えられる。

(全要素)生産性

過去30年間、全要素生産性の成長は鈍化してきた。今後の30年間も同様の傾向が続くだろう。パンデミックは生産性に一時的に打撃となるが21年には回復し、長期的に影響を及ぼしてはいかない。

- 日本が有利な要因の一つは、コロナ前の外国人観光客の拡大にみられるような観光先としての人気だ。それは労働力や資本といった一般的な観光資源とは異なる。観光資源は成長に貢献する貴重な無形資産である一方、外国人観光客のリピーター増加など、持続可能な人気の維持が資源の有効活用につながる

- ウイルス危機が過ぎ、東京五輪が開催されれば、観光は再び回復し、労働力や資本の貢献度が低下しても経済を押し上げることができるだろう

- 日本はまた、全要素生産性をけん引するもう一つの要因となる、研究・技術開発の成果である知的財産権からのライセンス収入の大幅な黒字からも恩恵を受けることができる

- しかし、生産性の向上は人口減少による経済成長を反転させるには至らない。このことは、無形資産の活用を促進し、新たなニーズに対応するために教育を含めた人工知能への投資を行うといった、抜本的な改革の重要性を示している

リスク

長期経済予測の最大の下振れリスクは、構造改革の停滞や進捗(しんちょく)の遅れだ。労働市場から財政健全化まで、いくつかの重要な改革がアベノミクスの過程で何度か延期された。コロナショックはそれらをさらに遅らせる可能性が高いと思われる。

東京五輪の中止は、もう一つの下振れリスクだ。経済への直接的な影響(GDPの約0.6%)は相対的に大きくはない。しかし、長期的に見れば、観光客や外国人労働者、日本向けの海外直接投資の流入を減少させるのであれば、その波及効果ははるかに大きくなる。

一方、大きな上振れリスクもある。コロナショックは、これまでの経済の担い手の中心だった製造業からサービス業へのシフトを加速させ、民間・公共部門におけるワークフローのデジタル化に拍車を掛け、省力化技術や柔軟な働き方を促す投資を後押しする可能性がある。生産性が大幅に改善すれば、経済は再び拡大する。

英語の原文をご覧になるにはこちらをクリック