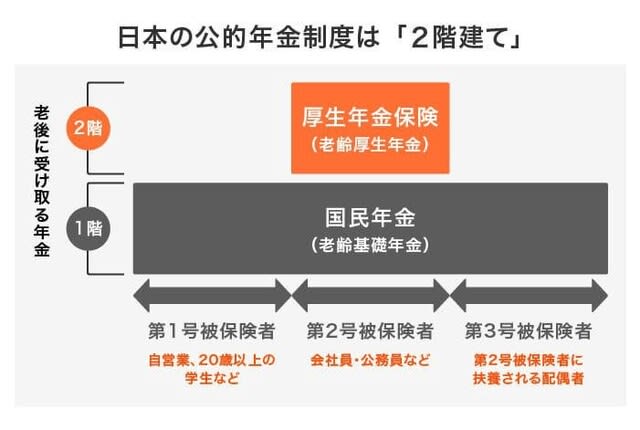

日本の公的年金制度は2階建て・・・

一階に当たるのが、日本に住む20〜60歳未満のすべての方が原則に加入する国民年金で、2階部分が上乗せとして、

第2号被保険者(会社員・公務員等)が加入する厚生年金で、厚生年金の受給額は納めた保険料や加入期間で決まります。

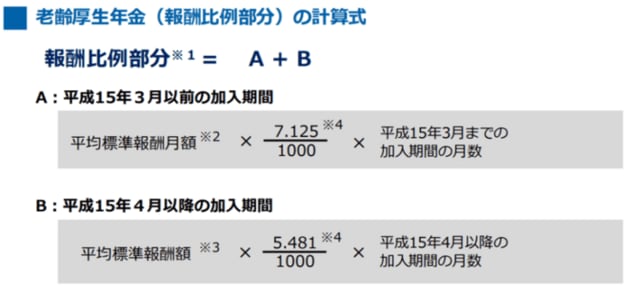

厚生年金は年種からどう計算するか・・・

国民年金老齢基礎年金の計算方法・・・79万5000円2023年度の満額×保険料納付付済月数÷480ケ月、

国民年金の場合,現役時代の給与は受給額に関係しません・・・保険料の納付期間が40年を満たしていれば

満額支給されますが、未納期間があれば上記の頚損式により差し引かれます・・・

年収が増えるごとに年金額が変わるのは予想がつきますが加入期間も年金額に影響してしていることがわかります。

最近では定年延長する企業も増え長く働ける環境が整いつつあり、65歳以上も働くことで年金を増やすことが出来

ますが、ただし、繰り下げ受給をすると加給年金が受け取れなくなったり、税金等の負担が増えることもあります・・

厚生年金の金額を増やすには、こうした選択肢のメリットやデメリットも、しっかり、しっておきましょう・・・

厚生年金の平均額から考える老後対策・・・・年収や加入期間ごとの年金目安額を、早見表で見てきましたが、

厚生労働省年金局の令和3年度の厚生年金保険、国民年金概況によると2021年度末時点での構成年金の平均月額は

14万3965円【男性16万3380円・・女性10万か4686円】でした・・・さらにボリュ-ムゾ-ンでみると・・

9万10万円未満という人がもっとも多いようで、こうした現状をふまえると、年金だけに頼るのではなく、

老後資金を準備していたり、働き続けたりしている方も一定数いるとうかがえます・・・・

現役時代のうちから、老後についてしっかり考えておくべきと言えるでしょう・・・