収益物件を売却する作戦を進めております

経営者はバランスシート(貸借対照表)で

物事を考えます

収益物件を購入する前から

売却するまでのバランスシートを

簡単に振り返ってみました

最初の状態はこれ

自己資本比率100%です

貯蓄が700あって

借金がない人のBSです

イワユル足し算の世界です

貯蓄を足して足して少しずつ積み上げる状態です

アパートを購入したら

2300の借金をして

3000のアパートを購入した状態

現金が無くなりましたが

毎月の家賃収入と返済が発生します

自己資本比率が23%まで下がるので

リスクを背負います

この時点が一番恐怖を感じます

数年後がこれ↓

アパートの価値が200程下落

家賃収入が600増加

負債は600減少

結果純資産が1700まで上がります

負債の減少は

気付きにくいのですが

貯蓄と一緒なんですね

①家賃収入②負債の減少

二つの力が働いて

純資産が増加します

35年ローンは保有期間が長すぎて

建物価格も下落する事と家賃収入がない事で

純資産の増加が体感しにくいです

でも確実に土地値分の純資産が残ります

紙の資産ではあまり体験できないゾーンなのです

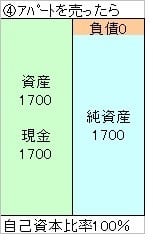

アパートを売却すると・・・

アパートを2800で売って借金を返済すると

こうなります

最初は純資産700でしたが

1700まで増加しました

貯蓄ではチョット難しい額を

借金パワーで純資産を増加させます

この状態ですと

銀行評価が上がりますので

更なる大きな物件を

購入できるかも知れません

子供時代から借金は悪!

と習います

が

資本主義経済では

借金をして資産を増加する事で

多くの企業や銀行が成り立っております

BSを眺める事で

お金の健康診断が出来ます