6月25日

日経平均 2万9066.18円(+190.95円)

TOPIX 1962.65(+15.55)

出来高 9億0426万株

長期金利(新発10年国債) 0.045%(-0.005)

1ドル=110.75円(0.12円高)

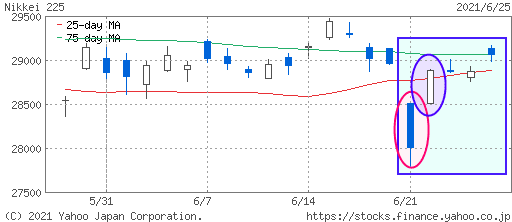

6月21日 2万8010円 13億0108万株 2兆9466億円

6月22日 2万8884円 11億7325万株 2兆7728億円

6月23日 2万8874円 9億4436万株 2兆2856億円

6月24日 2万8875円 8億4248万株 1兆9475億円

6月25日 2万9066円 9億0426万株 2兆1422億円

■株探ニュース 2021.6.26

--------------------------------------------------------------------------------

今週の【早わかり株式市況】3週続伸、週前半は乱高下も米株高でプラス浮上

■今週の相場ポイント

1.日経平均は3週連続上昇、週末の強調地合いで前週末終値を上回る形に

2.週前半は大荒れ相場、週明け早々に950円あまりの急落に見舞われる

3.米利上げ前倒し懸念が波乱を呼んだが、その後は急速に立ち直る展開に

4.米国株は強気に転じ、ナスダック指数とS&P500指数は最高値更新

5.米インフラ投資期待追い風に買い気戻り、週末2万9000円台を回復

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比102円(0.35%)高の2万9066円となり、3週連続で上昇した。

今週は週前半に大波乱。

しかし、米国株市場が早期利上げ懸念による波乱を経て上昇トレンドに復帰したことで、東京市場もそれに引っ張られる形となった。

パウエルFRB議長の議会証言が注目されたが、結果的に米株市場はこれを好感する形に。

ナスダック総合指数とS&P500指数が最高値を更新したことは、東京市場にも追い風材料となった。

週明けの21日(月)はリスクオフ一色の暴落に見舞われた。

セントルイス連銀総裁が来年中の利上げの可能性に言及し、これを嫌気して米国株市場ではNYダウが500ドル超の下げとなり、日経平均もこれに追随。

先物を絡めた売りで下落の度合いは米株市場を大きく上回り950円あまりの下げとなった。

しかし、22日(火)は地合いが一変。

NYダウが前日の下げを完全に取り返す急反発に転じたことを受け、東京市場でも市場心理が大きく改善した。

日経平均採用の225銘柄すべてが上昇し、870円強の上昇に。

東証1部全体でみても96%の銘柄が上昇する文字通りの全面高となった。

23日(水)は一転して小動き。

前日終値を挟み右往左往する展開で、日経平均は結局9円安とわずかに安く引けた。

パウエルFRB議長の議会証言は、インフレ率上昇を一過性とする従来の主張を変えず、米国株市場ではこれを好感して終盤上げ幅を広げた。

ただ、東京市場での反応は限定的だった。

更に24日(木)も模様眺めムードの強いなか小動き。

日経平均は前日比ほぼ横ばいで着地した。

この時点で日経平均は前週末終値を90円程度下回る水準にあった。

週末25日(金)は米国でのインフラ投資期待が相場をリスクオンに傾けた。

米国株市場ではナスダック総合指数とS&P500指数いずれも最高値更新、これを受けて東京市場も買いが先行した。

戻り売り圧力が顕在化し途中伸び悩んだが、大引けで2万9000円台をキープした。

■来週のポイント

来週は週末に一時上抜いた75日移動平均線を巡る攻防が想定される。

東京で増加の兆しがある新型コロナウイルス感染が加速すれば相場の重しとなりそうだ。

重要イベントとしては、国内では29日朝に発表される5月有効求人倍率や30日朝に発表される5月鉱工業生産、7月1日朝に発表される日銀短観が注目される。

海外では30日発表の中国6月製造業PMIや7月1日発表の米国6月ISM製造業景況指数、2日に発表される米国の5月貿易収支と6月雇用統計に注視が必要だろう。

■日々の動き(6月21日~6月25日)

6月21日(月) 急落、米株安を受けリスク回避の売り優勢

日経平均 28010.93(-953.15) 売買高13億0108万株 売買代金2兆9466億円

6月22日(火) 急反騰、米国株大幅反発でリスクオンの買い優勢

日経平均 28884.13(+873.20) 売買高11億7325万株 売買代金2兆7728億円

6月23日(水) 小反落、方向感の定まらない展開でもみ合いに終始

日経平均 28874.89(-9.24) 売買高 9億4436万株 売買代金2兆2856億円

6月24日(木) 小反発、模様眺めムードのなか方向感の乏しい展開

日経平均 28875.23(+0.34) 売買高 8億4248万株 売買代金1兆9475億円

6月25日(金) 続伸、米株高を追い風に2万9000円台を回復

日経平均 29066.18(+190.95) 売買高 9億0426万株 売買代金2兆1422億円

■セクター・トレンド

(1)全33業種中、25業種が上昇

(2)値上がり率トップの川崎汽など海運をはじめ、JFEなど鉄鋼、三菱マなど

非鉄といった景気敏感株が買われた

(3)原油高でINPEXなど鉱業、ENEOSなど石油株は大幅高

(4)マツダなど自動車、三菱重など機械、ソニーGなど電機といった輸出株も高い

(5)内需株はまちまち

大成建など建設、良品計画など小売り、エムスリーなどサービスは上昇も、

菱地所など不動産、ヤクルトなど食品は低調

(6)金融株は三井住友FGなど銀行が堅調も

大和など証券、日本取引所などその他金融、第一生命HDなど保険は軟調

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数上位5テーマ)

1(4) パワー半導体

2(1) 半導体

3(2) 半導体製造装置

4(8) 2021年のIPO

5(7) 旅行

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2021.6.26

--------------------------------------------------------------------------------

株式週間展望=強弱感の対立続くが後半動きも/日経平均の予想レンジ2万8500~2万9500円

今週の日本株相場は、日経平均株価が瞬間的に5月以来の2万7000円台に突っ込む場面があった。

ただ、あくまで需給的な要因と考えられ、事実上の下値サポートは2万8500円台に引かれていると考えられる。

一方、やはり2万9000円より上の水準は売り圧力が増し、強弱感の対立は続く。

<織り込み進む金融緩和「出口」>

今週は米国の利上げ早期化の観測により、21日に日経平均が今年2番目の下げ幅(953円安)を記録した。

ただ翌日には早くも下落分の9割超を埋め戻し、いわば「なかったこと」に。

25日は2万9066円で引け、前週末比では102円高と上昇して終えた。

米国の利上げやテーパリング(債券の購入規模縮小)をめぐっては、前回の当欄でも指摘した通り足元の世界経済とのバランスで考えたい。

2023年中、もしくは来年終盤にもゼロ金利が解除されるのであれば、景気拡大の勢いも相当に強力だということ。

それに見合う経済状態が実現すれば、利上げやテーパリングは短期的にはともかく、必ずしも中・長期の悪材料ではない。

半面、足元のインフレは一時的だとする米金融当局者らの見解が裏付けられつつある点も、投資家の不安を押さえている。

5月の米住宅販売件数(一戸建て、季節調整済み、年率換算)は前月比で5.9%と大きく減少した。

今後は中古車価格などにも高騰の反動が顕在化してもおかしくない。

コロナ後の経済再開を受けた物資の需要と供給の混乱は、いずれ一巡する。

物価上昇の速度が落ち着けば、金融緩和を軟着陸させる地合いも整うだろう。

いずれにしても、マーケットは緩和の「出口」を既に織り込みつつあるようにみえる。

<政治リスク、都議会選でいったん後退も>

日本株に関して言えば、脱コロナの後れがそのまま欧米株に対する割り負け感につながっている可能性がある。

五輪を抱えていることによる政治リスクも、外国人投資家は意識している。

感染状況については、ワクチン接種の進展で改善が期待される。

一方、五輪の成否は見極めにくい。

それでも、衆院選の前哨戦に位置付けられる7月4日の東京都議会選挙で自民党が優勢となれば、政治リスクはいったん後退しそうだ。

こうした中、来週の日経平均はボックス圏内での推移が予想される。

ただ、後半には週末の2つの重要イベントを控え、ボラティリティー(変動率)が大きくなる可能性がある。

1つは、インフレと経済を取り巻く市場心理に影響を及ぼす米6月雇用統計(7月2日日本時間夜発表)、もう1つは、前述の都議会選だ。

予想レンジは引き続き2万8500~2万9500円とするが、後半はこの範ちゅうに収まらないかもしれない。

このほか、国内では6月29日に5月有効求人倍率、30日に5月鉱工業生産、7月1日に日銀短観(6月調査)が発表される。

海外では中国で30日に6月製造業PMI(購買担当者指数)などが出るほか、同日に米国で6月ADP雇用統計、1日には中国で6月財新製造業PMIと6月ISM(サプライマネジメント協会)製造業景況指数。

イベントは6月28日に携帯電話端末の見本市モバイル・ワールド・コングレス(MWC)が始まる(1日まで)。 (市場動向取材班)

提供:モーニングスター社

※コメント投稿者のブログIDはブログ作成者のみに通知されます