3月17日

日経平均 2万7333.79円(323.18円高)

TOPIX 1959.42(22.32ポイント高)

長期金利(新発10年国債) 0.270%(-0.015)

1ドル= 133.01 - 133.03(0.09円高)

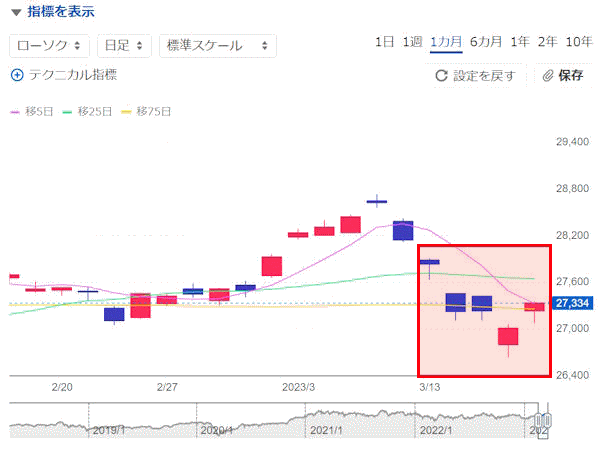

3月13日 2万7832円 14億7769万株 3兆1285億円

3月14日 2万7222円 19億0967万株 3兆9041億円

3月15日 2万7229円 13億4537万株 2兆9622億円

3月16日 2万7010円 16億5488万株 3兆5489億円

3月17日 2万7333円 16億4105万株 3兆6788億円

■株探ニュース 2023.3.18

-------------------------------------------------------------------------------------

今週の【早わかり株式市況】3週ぶり下落、金融不安が高まり投資家心理悪化

■今週の相場ポイント

1.日経平均は3週ぶり下落、一時2万7000円台割り込む

2.米SVB破綻、世界的にリスク回避ムード強まる

3.米2月CPIは事前予想と一致、利上げ警戒感が後退

4.クレディ・スイス経営不安で再びリスクオフ

5.米銀支援策が明らかに、金融不安和らぎ急反発

■週間 市場概況

今週の東京株式市場で日経平均株価は前週末比810円(2.9%)安の2万7333円と、3週ぶりに下落した。

今週は、世界的な金融不安の高まりから相場が大きく崩れた。

米SVBの破綻が米国だけにとどまらず、欧州のクレディ・スイスの経営不安にまで飛び火する格好となってしまった。

日経平均は週末に値を戻したものの、結局前週末比で800円余りの下落となった。

週明け13日(月)の東京株式市場は、前週末の米シリコンバレーバンク(SVB)破綻による世界的な投資家心理の悪化を受け、リスクオフ一色の展開となった。

銀行株が広範囲に売られたほか、為替の円高進行で自動車株など輸出セクターの一角に売りがかさみ、日経平均は一時500円を超える下げをみせた。

14日(火)もリスクオフの地合いが継続、日経平均は終値で600円超安に売り込まれた。

米銀行の相次ぐ経営破綻を背景に金融システムに影響が及ぶことへの不安が高まり、投資家の見切り売りが出た。

15日(水)は一転、朝方買い先行でスタートしたが、その後買いが続かなかった。

前日の米国株市場では注目された2月の消費者物価指数(CPI)が事前予想とほぼ一致し、米連邦準備制度理事会(FRB)の利上げに対する警戒感が後退。

これが東京市場でも追い風となったが、戻り待ちの売りが厚かった。

16日(木)は再びリスク回避ムードが強まった。

日経平均は一時2万7000円台を割り込んだ。

前日の欧米の取引時間帯でスイスの金融大手クレディ・スイス<CS>の経営不安が取り沙汰され、東京市場でも警戒感が高まった。

ただ、クレディ・スイスがスイス中銀から資金調達する方針を示したことが場中に伝わると、引けにかけて買い戻しが入った。

17日(金)の東京市場はようやく下げ止まり、急反発。

SVB破綻を機に資金繰り懸念が広がっていた他の米銀行への支援策が明らかとなり、ひとまず金融不安が和らいだ。

■来週のポイント

来週は、金融不安が相場に与える影響の見極めが第一になりそうだ。

金融当局の支援が迅速で手厚いことから、下落は一過性のものという認識が主流である。

また、21日~22日に米連邦公開市場委員会(FOMC)が開催される。

今回の金融不安を踏まえてどういった内容となるか、市場の関心は高い。

重要イベントとしては、国内では24日朝に発表される2月全国消費者物価指数が注目される。

海外では、前述したFOMCのほか23日に発表される米国10-12月期経常収支と2月新築住宅販売件数に注視が必要だろう。

■日々の動き(3月13日~3月17日)

3月13日(月) 続落、米金融機関の破綻受け2万8000円割れ

日経平均 27832.96( -311.01) 売買高14億7769万株 売買代金3兆1285億円

3月14日(火) 日続落、相次ぐ米銀破綻でリスク回避の売り継続

日経平均 27222.04( -610.92) 売買高19億0967万株 売買代金3兆9041億円

3月15日(水) 4日ぶり小反発、朝高も後半は戻り売りに押される

日経平均 27229.48( +7.44) 売買高13億4537万株 売買代金2兆9621億円

3月16日(木) 反落、欧米株波乱を受けリスク回避の売り優勢

日経平均 27010.61( -218.87) 売買高16億5488万株 売買代金3兆5488億円

3月17日(金) 急反発、米金融不安後退を好感し買い優勢

日経平均 27333.79( +323.18) 売買高16億4105万株 売買代金3兆6788億円

■セクター・トレンド

(1)全33業種中、31業種が値下がり

(2)米金融不安背景に第一生命HDなど保険、三菱UFJなど銀行、野村など証券といった金融株が値下がり率上位

(3)輸出株はトヨタなど自動車、コマツなど機械が大きく売られた

(4)大成建など建設、三井不など不動産、日本郵政などサービスといった内需株も安い

(5)日本製鉄など鉄鋼、住友鉱など非鉄、三井物など商社といった資源株も大幅安

(6)全セクター中、第一三共など医薬品と東武など陸運のみが上昇

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(1) 人工知能

2(30) 銀行 米銀行の相次ぐ破綻で視線集中

3(4) パワー半導体

4(3) 半導体

5(24) 化粧品 脱マスクとインバウンド需要が追い風

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■ウエルスアドバイザー 2023.3.18

-------------------------------------------------------------------------------------

株式週間展望=FOMC注視も底堅さ取り戻すか

日経平均予想レンジ:2万6500-2万7600円

高インフレに対峙(たいじ)するFRB(米連邦準備制度理事会)の急激な利上げで膨らんだリスクが、金融機関の資金難という形で突如表面化した。

米シリコンバレー銀行(SVB)破たんに端を発する信用不安に揺れた今週、日経平均株価は2月下旬以降の上げ幅を一気に失い水面下まで突っ込んだ。

ただ、当局の対応も素早く、パニックは収束へ向かいつつある。

まだ爆弾が眠っている可能性はぬぐえないものの、大きな押し目をつくった銘柄には新規の買いも期待される。

目先はFOMC(米連邦公開市場委員会)が焦点だ。

<インフレと信用不安の板挟み>

SVBを起点とする信用ショックは欧州に飛び火し、世界大手のクレディ・スイス(CS)グループの経営不安の再燃に至った。

ただ、米国に関しては連邦当局が預金の全額保護を決め、CSに対してもスイス国立銀行(中央銀行)が500億スイス・フラン(約7兆円)の資金供給に動いた。

利上げによる債券損失に苦しむ金融機関は多く、依然として予断を許さない状況が続いている。

ただ、「次の候補」と目され株価が急落していた中堅米銀のファースト・リパブリック・バンクを大手行が支援するなど、市場心理の改善につながる展開となっている。

一方で中央銀行は、金融政策の主眼をインフレと信用不安のどちらに置くのかという、難しい選択を迫られることになった。

ECB(欧州中央銀行)はそうした中で迎えた16日の理事会で、0.5%の大幅追加利上げに踏み切った。

まずはインフレ退治を優先した格好だ。

ECBの決定は、金融機関が連鎖的に破たんするような事態には追い込まれていないというように、楽観的に解釈することもできる。

実際、マーケットは利上げに動じることはなく、同日の欧米市場で主要株価指数は軒並み上昇した。

投資家がひとまず冷静さを取り戻したと考えられる。

<有力テーマは死なず>

そして来週21、22日にはFOMCが控える。

SVB破たん後に急低下した米国の2年債や10年債の金利がやや上向いたことから、前回と同じ0.25%の利上げを想定する向きが多いように見える。

あるいは信用不安が台頭する前のコンセンサスに当たる0.5%を覚悟する必要もあるが、ECB理事会を試金石にすると、市場が混乱に陥ることにはならないかもしれない。

むしろ、利上げの見送りや、可能性は低いが、利下げに転じるという手に打って出た場合は注意するべきだろう。

瞬間的に株高で反応したとしても、すぐにFRBの政策運用力をめぐる疑念が生じるはずだ。

パウエル議長もそれは避けたいと思われる。

日経平均は今週、9日の直近高値(2万8734円)より約2100円安い2万6632円まで下落した。

相場を盛り上げてきたバリュー(割安)株の多くも値崩れし、指数の17日終値は2万7333円と限定的な戻りにとどまっている。

ただ、低PBR(株価純資産倍率)対策をはじめ、従来の有力テーマの真価が棄損したわけではない。

急激な株価調整により需給的な重さはしばらく残るとみられるものの、底堅さを取り戻す展開が期待される。

来週は21日の祝日を挟んだ4営業日の日程。

国内では23日に統一地方選における9道府県の知事選挙が告示される。

22日に2月工作機械受注の確報値、24日に2月CPI(消費者物価指数)が出る。

海外はFOMCのほかにも、ブラジルやトルコ、英国で金融政策が更新される点に注目したい。

日経平均の予想レンジは2万6500-2万7600円とする。

提供:ウエルスアドバイザー社

※コメント投稿者のブログIDはブログ作成者のみに通知されます