2018年4月29日(晴れ)

実家に出向いての草刈りも3年目を迎えました。

草刈り機を使用しているとは言え3時間の作業は年齢と共にかなり重労働の領域に入ってますね。

農地(田畑)や居宅も将来整理を考えなければいけない。

田舎暮らしも良いよと帰省時に近所の人に声を掛けられますが、私には出来そうもないと感じる今日この頃。

居宅よりまずは農地(田畑)の売却を検討し始めました。

現状把握から開始。

親も高齢になり農地で稲作を営むには無理があるので、数年前から「農用地利用集積計画」に基づき利用権設定(賃貸借契約など)を行い農地を設定期間貸し出しています。

農地を使用しないと離作料が必要なので、その対策としても必要な措置です。

また、賃貸契約が終ると自動的に返却されます。

※関連法

「農業経営基盤強化促進法」

農業経営者(認定農業者)を総合的に支援するために、国が平成5年に制定した。

上記法律の下に行われる農地に係る事業の一つに次の事業があります。

①利用権設定等促進事業

利用権設定等促進事業とは、次のような農地法の特例等が設けられています。

1.この事業により利用権の設定、所有権の移転等を行う場合、農地法第3条第1項の許可(農業委員会または県知事の許可)を要しません。

2.この事業により貸し付けられている小作地は、不在村の場合も、在村の場合も面積の制限なく所有することができます。

3.農用地について設定され、または移転された利用権(賃貸借)については、期間が満了すると自動的に賃貸借契約が終了します。

特例により利用権の設定に特段の許可が必要ない。

「農用地利用集積計画」

所有権が移転し、賃借権等の利用権が設定または移転されます。

農用地利用集積計画によって設定・移転された賃借権は、その存続期間が満了するときに自動的に終了し、離作料を支払うことなしに、農地は確実に返還されます。

次に「標準小作料」についてですが、標準小作料は農業委員会が耕作者の経営の安定を図ることを旨として定めているもので、農地の賃借料の目安となっています。

標準小作料は、次のようにして定められます。

(1)農業委員会が通常の農業経営における生産物の価格、生産費などを調査して、粗収益から生産費と経営者報酬を控除した額を標準小作料案として算出します。

(2)次に、算出した額を農地の貸し手、借り手の代表者および学識経験者からなる小作料協議会に示して意見を聞いたうえで、標準小作料を定めます。

小作料としてお米か現金かで頂いている。

昨年の小作料は現金として、62,757円(1表あたり13,400円(90kg/10aで計算)でした。

では、維持費はと言うと固定資産税で5,500円程度です。

賦課金として14,500円

①河川の沿岸土地改良区賦課金 約6,300円/年度全期

②地域の土地改良区賦課金 約6,000円/年度全期

③町内農業組合の賦課金 約2,200円/年2回(全期・後期)

合計 20,000円

賦課金の負担がありますが、この位置づけは小規模なものを除き土地改良事業を行う際、通常は土地改良区を結成し、地区内地権者は組合員になります。

組合費ですね。

そして、

組合員である以上、賦課金は発生することになります。

これを止めるには誰かに売却するしかありません。

維持費としては、小作料で精算できているので賦課金が大きな問題ではないです。

さて、状態は分かったのでこれから具体的な土地の情報です。

親から聞いてる場所が曖昧(小さい頃に稲刈りを手伝ったが)となってます。13年ほど前に換地があり整理されて番地も更新されているので分からない。

まず、場所を認識することからスタートします。

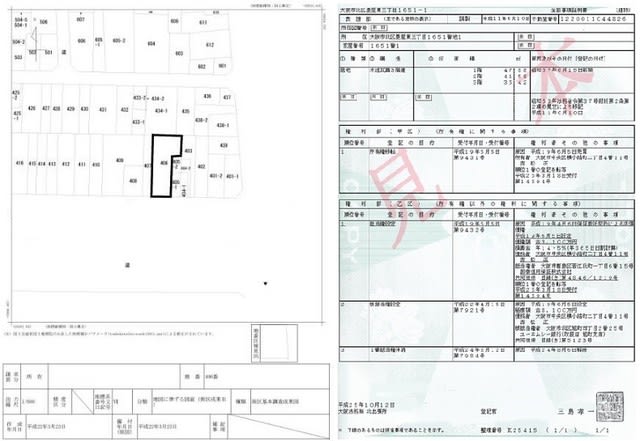

「公図」と「登記事項証明書」の入手で場所と所有者を確認します。

まず、公図の入手です。

場所が分からないでは話にならない。

※公図:登記所に備え付けられている土地の図面であり、土地の形状や地番、道路、水路や隣接地との位置係がわかるように作られたもの。

公図は、誰でも手数料を納付して自由に取得することができます。

自分が所有していない土地についても取得が可能です。特に委任状は必要ありません。

「固定資産税・都市計画税(土地・家屋)課税明細書」にて正確な「土地の所在や地番」を認識します。

今回は、インターネットを利用して取得する方法の「かんたん証明請求(法務省)」を活用しました。

※登記・供託オンライン申請システム

https://www.touki-kyoutaku-online.moj.go.jp/index.html

(「申請者情報登録」方法は、4月22日のブログ参照)

オンラインで請求し、郵送にて受け取るか法務局登記所(自宅近くの)の窓口にて受け取る方法もあるので便利です。

今回は、窓口と郵送の両方の経験しました。

申請を完了して、処理状況照会ページの「納付」で「照会内容確認(電子納付情報表示)」にて「収納期間番号」「納付番号」「確認番号」「納付額」が必要なので印刷する。

窓口にて受け取る場合は、この印刷物を持って行くこと。

手数料の支払いは、ATMで「税金・各種料金払い込み(Pay-easy:ペイジー)」にて行いました。

手数料が支払われると、申請システム上の処理状況照会ページの処理状況が「手続終了」となるので郵送の場合は、送付されてきます。窓口受け取りの場合は、「手続終了」で受け取り法務局登記所にて印刷が完了しているので出向くとすぐに受け取れます。

場所以外に「登記事項証明書(謄抄本)」も必要になるので同じ方法で取得します。

登記事項証明書には土地の所有者、所在地、面積、付着する権利(抵当権など)、不動産番号が記されてます。

※不動産番号

土地の場合、土地1筆ごとに付けられた番号になります。不動産を区別するためには、この不動産番号が必要となります。

建物についても同じで、1つの建物ごとに不動産番号の記載があります。

土地の場合には、土地の地番でも不動産を区別することは可能です。

建物の場合であれば、家屋番号で区別することもできます。

しかし、不動産番号があれば、土地と建物を問わず、不動産を区別することができる、大変便利なものになります。

登記簿謄本や登記事項要約書を取得するときには、交付申請書に、不動産番号の記載が必要となります。

不動産番号が分かれば、土地の地目変更の登記申請の際にも、登記申請書の不動産番号の欄に、不動産番号を記載すれば、その土地の所在や地番、地目、また地積の記入を省略することができます。

登記申請書の不動産番号については、空白で提出しても構わない。

しかし、登記申請書に不動産番号を記載しない場合は、土地の所在や地番、地目や地積の記入や、建物については、建物の所在、家屋番号、種類や構造、床面積の全てを正確に記入しなければならない。

今回、「登記事項証明書」を取得したのは所有者の住所を確認する目的がありました。

住民票の住所を昨年変更しているので売却する場合、住所を一致させないと同一人物と判断されなくて登記申請が拒否されるようです。

問題として、住民票の住所を戻すと印鑑登録証明も変更しなければならない。

この手続きは、委任状での処理はとても面倒でしたので避けたい。

となると、登記簿の住所変更を実施することになるので登記簿上の住所から現住所までの証明書を用意する。

・住民票の写しで証明

住民票の写しには前住所という欄があるので、現住所の住民票の写しから、登記簿上の住所まで前住所を追いかけて住民票の写しを交付してもらうと証明できます。

申請人は不動産の所有者である本人(本人確認をしない為、家族なら基本的に委任状なしでもOK)のようだけど。家族の範囲を超えてる場合は、代理人が代理申請をする場合となり、代理権限証明情報(委任状のことです)も必要となります。

さて、具体的な情報が一通り学習出来たので売却の手続きを進めることにします。

何処に相談してよいかが問題です。

今回は、営農組合の斡旋を受けることにしました。組合員だからね。現在の借り手が農業委員会の委員(地域の農業員会を検索して委員であることが判明)であり対応がスムーズとなる。

農業関連機関による斡旋を受けて農地を売却する場合には、仲介手数料などはかからないことが普通です。

ただし、売却価格自体も低額になるので、売却によって大きな利益を得ることが難しいこともあります。

農地を農地として売却する場合、譲渡所得税の特別控除を受けることができる可能性があります。

たとえば、農業経営基盤強化促進法という法律による促進事業で農地を売った場合などには、農地の望ましい利用を促進することに貢献するので、譲渡所得税が800万円控除されます。

なるほどとの事で、連絡すると現在の借り手に購入意思があるようなので書類を順番に揃えておかないとですね。

うむ。

素人ながら、出来る事から始めてるので漏れがあると何度も出戻ることになるが、書類が手元に揃うと昔の思い出も含まれていて懐かしく感じれる。

更に正確な地積測量図を入手して具体的な位置関係を特定します。

おやおや、畑の土地の区画が公図と地積測量図が異なってることが判明しました。

「Google Earth Pro」で上空からの写真を資料として準備しているのですが、どないするかだね。

公図は、現状と異なってることがあるとの事だけど。

土地を分筆や合筆でどこかでずれてしまってるのかも。

現在、草刈りをしている土地が他人の土地なのか実家の土地なのか。

はてさて・・どないやねん。

実家に出向いての草刈りも3年目を迎えました。

草刈り機を使用しているとは言え3時間の作業は年齢と共にかなり重労働の領域に入ってますね。

農地(田畑)や居宅も将来整理を考えなければいけない。

田舎暮らしも良いよと帰省時に近所の人に声を掛けられますが、私には出来そうもないと感じる今日この頃。

居宅よりまずは農地(田畑)の売却を検討し始めました。

現状把握から開始。

親も高齢になり農地で稲作を営むには無理があるので、数年前から「農用地利用集積計画」に基づき利用権設定(賃貸借契約など)を行い農地を設定期間貸し出しています。

農地を使用しないと離作料が必要なので、その対策としても必要な措置です。

また、賃貸契約が終ると自動的に返却されます。

※関連法

「農業経営基盤強化促進法」

農業経営者(認定農業者)を総合的に支援するために、国が平成5年に制定した。

上記法律の下に行われる農地に係る事業の一つに次の事業があります。

①利用権設定等促進事業

利用権設定等促進事業とは、次のような農地法の特例等が設けられています。

1.この事業により利用権の設定、所有権の移転等を行う場合、農地法第3条第1項の許可(農業委員会または県知事の許可)を要しません。

2.この事業により貸し付けられている小作地は、不在村の場合も、在村の場合も面積の制限なく所有することができます。

3.農用地について設定され、または移転された利用権(賃貸借)については、期間が満了すると自動的に賃貸借契約が終了します。

特例により利用権の設定に特段の許可が必要ない。

「農用地利用集積計画」

所有権が移転し、賃借権等の利用権が設定または移転されます。

農用地利用集積計画によって設定・移転された賃借権は、その存続期間が満了するときに自動的に終了し、離作料を支払うことなしに、農地は確実に返還されます。

次に「標準小作料」についてですが、標準小作料は農業委員会が耕作者の経営の安定を図ることを旨として定めているもので、農地の賃借料の目安となっています。

標準小作料は、次のようにして定められます。

(1)農業委員会が通常の農業経営における生産物の価格、生産費などを調査して、粗収益から生産費と経営者報酬を控除した額を標準小作料案として算出します。

(2)次に、算出した額を農地の貸し手、借り手の代表者および学識経験者からなる小作料協議会に示して意見を聞いたうえで、標準小作料を定めます。

小作料としてお米か現金かで頂いている。

昨年の小作料は現金として、62,757円(1表あたり13,400円(90kg/10aで計算)でした。

では、維持費はと言うと固定資産税で5,500円程度です。

賦課金として14,500円

①河川の沿岸土地改良区賦課金 約6,300円/年度全期

②地域の土地改良区賦課金 約6,000円/年度全期

③町内農業組合の賦課金 約2,200円/年2回(全期・後期)

合計 20,000円

賦課金の負担がありますが、この位置づけは小規模なものを除き土地改良事業を行う際、通常は土地改良区を結成し、地区内地権者は組合員になります。

組合費ですね。

そして、

組合員である以上、賦課金は発生することになります。

これを止めるには誰かに売却するしかありません。

維持費としては、小作料で精算できているので賦課金が大きな問題ではないです。

さて、状態は分かったのでこれから具体的な土地の情報です。

親から聞いてる場所が曖昧(小さい頃に稲刈りを手伝ったが)となってます。13年ほど前に換地があり整理されて番地も更新されているので分からない。

まず、場所を認識することからスタートします。

「公図」と「登記事項証明書」の入手で場所と所有者を確認します。

まず、公図の入手です。

場所が分からないでは話にならない。

※公図:登記所に備え付けられている土地の図面であり、土地の形状や地番、道路、水路や隣接地との位置係がわかるように作られたもの。

公図は、誰でも手数料を納付して自由に取得することができます。

自分が所有していない土地についても取得が可能です。特に委任状は必要ありません。

「固定資産税・都市計画税(土地・家屋)課税明細書」にて正確な「土地の所在や地番」を認識します。

今回は、インターネットを利用して取得する方法の「かんたん証明請求(法務省)」を活用しました。

※登記・供託オンライン申請システム

https://www.touki-kyoutaku-online.moj.go.jp/index.html

(「申請者情報登録」方法は、4月22日のブログ参照)

オンラインで請求し、郵送にて受け取るか法務局登記所(自宅近くの)の窓口にて受け取る方法もあるので便利です。

今回は、窓口と郵送の両方の経験しました。

申請を完了して、処理状況照会ページの「納付」で「照会内容確認(電子納付情報表示)」にて「収納期間番号」「納付番号」「確認番号」「納付額」が必要なので印刷する。

窓口にて受け取る場合は、この印刷物を持って行くこと。

手数料の支払いは、ATMで「税金・各種料金払い込み(Pay-easy:ペイジー)」にて行いました。

手数料が支払われると、申請システム上の処理状況照会ページの処理状況が「手続終了」となるので郵送の場合は、送付されてきます。窓口受け取りの場合は、「手続終了」で受け取り法務局登記所にて印刷が完了しているので出向くとすぐに受け取れます。

場所以外に「登記事項証明書(謄抄本)」も必要になるので同じ方法で取得します。

登記事項証明書には土地の所有者、所在地、面積、付着する権利(抵当権など)、不動産番号が記されてます。

※不動産番号

土地の場合、土地1筆ごとに付けられた番号になります。不動産を区別するためには、この不動産番号が必要となります。

建物についても同じで、1つの建物ごとに不動産番号の記載があります。

土地の場合には、土地の地番でも不動産を区別することは可能です。

建物の場合であれば、家屋番号で区別することもできます。

しかし、不動産番号があれば、土地と建物を問わず、不動産を区別することができる、大変便利なものになります。

登記簿謄本や登記事項要約書を取得するときには、交付申請書に、不動産番号の記載が必要となります。

不動産番号が分かれば、土地の地目変更の登記申請の際にも、登記申請書の不動産番号の欄に、不動産番号を記載すれば、その土地の所在や地番、地目、また地積の記入を省略することができます。

登記申請書の不動産番号については、空白で提出しても構わない。

しかし、登記申請書に不動産番号を記載しない場合は、土地の所在や地番、地目や地積の記入や、建物については、建物の所在、家屋番号、種類や構造、床面積の全てを正確に記入しなければならない。

今回、「登記事項証明書」を取得したのは所有者の住所を確認する目的がありました。

住民票の住所を昨年変更しているので売却する場合、住所を一致させないと同一人物と判断されなくて登記申請が拒否されるようです。

問題として、住民票の住所を戻すと印鑑登録証明も変更しなければならない。

この手続きは、委任状での処理はとても面倒でしたので避けたい。

となると、登記簿の住所変更を実施することになるので登記簿上の住所から現住所までの証明書を用意する。

・住民票の写しで証明

住民票の写しには前住所という欄があるので、現住所の住民票の写しから、登記簿上の住所まで前住所を追いかけて住民票の写しを交付してもらうと証明できます。

申請人は不動産の所有者である本人(本人確認をしない為、家族なら基本的に委任状なしでもOK)のようだけど。家族の範囲を超えてる場合は、代理人が代理申請をする場合となり、代理権限証明情報(委任状のことです)も必要となります。

さて、具体的な情報が一通り学習出来たので売却の手続きを進めることにします。

何処に相談してよいかが問題です。

今回は、営農組合の斡旋を受けることにしました。組合員だからね。現在の借り手が農業委員会の委員(地域の農業員会を検索して委員であることが判明)であり対応がスムーズとなる。

農業関連機関による斡旋を受けて農地を売却する場合には、仲介手数料などはかからないことが普通です。

ただし、売却価格自体も低額になるので、売却によって大きな利益を得ることが難しいこともあります。

農地を農地として売却する場合、譲渡所得税の特別控除を受けることができる可能性があります。

たとえば、農業経営基盤強化促進法という法律による促進事業で農地を売った場合などには、農地の望ましい利用を促進することに貢献するので、譲渡所得税が800万円控除されます。

なるほどとの事で、連絡すると現在の借り手に購入意思があるようなので書類を順番に揃えておかないとですね。

うむ。

素人ながら、出来る事から始めてるので漏れがあると何度も出戻ることになるが、書類が手元に揃うと昔の思い出も含まれていて懐かしく感じれる。

更に正確な地積測量図を入手して具体的な位置関係を特定します。

おやおや、畑の土地の区画が公図と地積測量図が異なってることが判明しました。

「Google Earth Pro」で上空からの写真を資料として準備しているのですが、どないするかだね。

公図は、現状と異なってることがあるとの事だけど。

土地を分筆や合筆でどこかでずれてしまってるのかも。

現在、草刈りをしている土地が他人の土地なのか実家の土地なのか。

はてさて・・どないやねん。