公的年金 運用益4.7兆円

15年10~12月、通期は損失見通し

2016/3/2 3:30 日経朝刊

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は1日、2015年10~12月期の運用成績を公表した。運用益は4兆7302億円だった。国内外の株式市場が持ち直して2四半期ぶりに黒字を確保したが、年明けから続く円高・株安で15年度通期では5年ぶりに運用損失が出る公算が大きい。

GPIFの運用資産は15年末時点で139兆8249億円になった。国内外の株式・債券の主要4資産のうち、15年10~12月期に最も寄与度が大きかったのは国内株だ。運用益は2兆9660億円で、全体の63%を占めた。外国株も好調で1兆5854億円の運用益が出た。

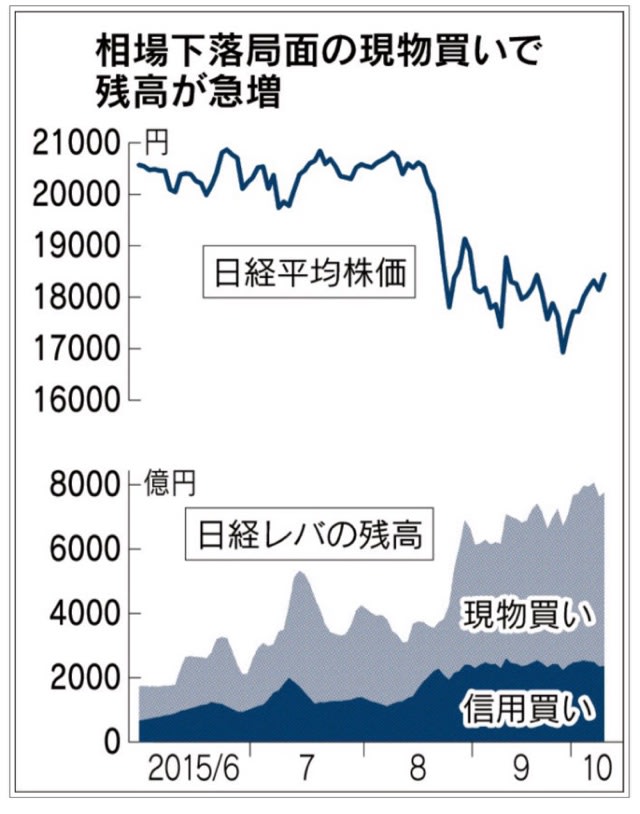

ただ直近の運用環境は厳しさを増している。日経平均株価は年初から約15%下落し、為替相場は約7円の円高・ドル安になった。現在の相場水準が3月末まで続くと、野村証券の西川昌宏チーフ財政アナリストの試算では、15年度は9兆2787億円の大幅な運用損失が出る計算になる。

GPIFは14年10月に国内外の株式比率を2倍にするリスク投資に比重を置いた運用改革に踏み切った。14年度は過去最高になる15兆円の運用益が出ており、実績の浮沈が激しい。GPIFの三石博之審議役は1日の記者会見で「短期でみれば収益のブレは大きくなるが、年金財政上、必要な額を下回るリスクは小さい」と強調した。

運用資産に占める国内株式の割合は15年末時点で23.35%。同年9月末から2ポイント上昇した。外国株式は22.82%で過去最高。いずれもGPIFが目安にする25%に接近した。現在は買い余地が乏しくなっており、野村証券の西川氏は「1年前に比べ、円安・株高に働きかける力が弱まっている」とみている。

15年10~12月、通期は損失見通し

2016/3/2 3:30 日経朝刊

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は1日、2015年10~12月期の運用成績を公表した。運用益は4兆7302億円だった。国内外の株式市場が持ち直して2四半期ぶりに黒字を確保したが、年明けから続く円高・株安で15年度通期では5年ぶりに運用損失が出る公算が大きい。

GPIFの運用資産は15年末時点で139兆8249億円になった。国内外の株式・債券の主要4資産のうち、15年10~12月期に最も寄与度が大きかったのは国内株だ。運用益は2兆9660億円で、全体の63%を占めた。外国株も好調で1兆5854億円の運用益が出た。

ただ直近の運用環境は厳しさを増している。日経平均株価は年初から約15%下落し、為替相場は約7円の円高・ドル安になった。現在の相場水準が3月末まで続くと、野村証券の西川昌宏チーフ財政アナリストの試算では、15年度は9兆2787億円の大幅な運用損失が出る計算になる。

GPIFは14年10月に国内外の株式比率を2倍にするリスク投資に比重を置いた運用改革に踏み切った。14年度は過去最高になる15兆円の運用益が出ており、実績の浮沈が激しい。GPIFの三石博之審議役は1日の記者会見で「短期でみれば収益のブレは大きくなるが、年金財政上、必要な額を下回るリスクは小さい」と強調した。

運用資産に占める国内株式の割合は15年末時点で23.35%。同年9月末から2ポイント上昇した。外国株式は22.82%で過去最高。いずれもGPIFが目安にする25%に接近した。現在は買い余地が乏しくなっており、野村証券の西川氏は「1年前に比べ、円安・株高に働きかける力が弱まっている」とみている。