(米ドル/円チャート;1年間)

1分足 19/03/23 06:00

109.91 、0.00

① ""コラム:市場期待に満額回答のFOMC、円相場にしわ寄せか=尾河眞樹氏""

2019年3月23日 / 12:10 / 1日前更新

尾河眞樹 ソニーフィナンシャルホールディングス 執行役員兼金融市場調査部長

[東京 23日] -

3月19、20日に行われた米連邦公開市場委員会(FOMC)は、ハト派色を一段と強めた。成長率見通しは2019年が2.3%から2.1%へ、20年が2.0%から1.9%へと引き下げられた。バランスシートの縮小は5月からペースを鈍化させ、9月末には停止する方針が示された。

(ドル紙幣)

3月23日、短期的には、今回のFOMCで金融政策に対する不透明感が強まったようにみえる。今後は米国の経済指標に一段と注目が集まり、弱い指標の場合には米株安と円高を招く可能性があると尾河氏は説く。2017年撮影(2019年 ロイター/Thomas White)

(ドル紙幣の種類)

最も注目されていたFOMCメンバーの政策金利見通し、いわゆるドットチャートは昨年末に発表された分布が引き下げられ、この3カ月間で全体的にメンバーがハト派に傾いたことが明確になった。今年の利上げはゼロ回、20年は1回で、それで打ち止めとの予想だ。

ただ、長期的な見通しを示す中立金利は、12月時点の2.75%に据え置かれた。

これに対し、政策金利に対する期待を示す米フェデラルファンド(FF)金利先物は19年が2.285%、20年が2.030%で、市場は来年にかけて「利下げ」を織り込んでいる。つまり今回のFOMCは、市場からの催促に米連邦準備理事会(FRB)の方が寄り添った格好だ。

② 市場に「寄り添いすぎた」可能性>

FRBはその期待に十分すぎるほど応えたはずだが、直後の市場の反応は必ずしもポジティブなものとはならなかった。1月はFRBの「ハト派」転換を受けて米株が上昇、リスクオンの流れから、ドル安とともに円安圧力も一段と強まり、ドル円は底堅い展開となった。

だが、今回はFOMC直後にいったん株が上昇したものの、ほどなくして上げ幅を縮小し、終わってみれば20日のS&P500種株価指数は8.34ポイント下落、ダウ工業株30種も141ドル安で取引を終了した。リスクオフの中、ドル安と共に円高が進行し、ドル/円は一時110円台半ばまで下げた。

筆者は、FRBが市場に「寄り添いすぎた」ために、かえって政策に対する不透明感が増し、市場参加者の戸惑いがこうした反応になって現れたと見ている。FRBのパウエル議長はFOMC後の会見で、経済見通しは「明るい」と繰り返し述べた。その根拠として、今年の成長率見通しは2.0%付近、失業率は4.0%を下回っており、インフレ率もターゲット付近であることなどを挙げた。

しかし、見通しがポジティブなのであれば、17人のFOMCメンバーのうち12月時点で2人だった金利据え置き派が、この3カ月で11人へ急増するほどハト派に転じたのか、その根拠はあまり明確とは言えない。パウエル議長はリスクとして、世界経済、特に中国と欧州の減速傾向を挙げ、世界的に弱い物価上昇力について「重大な課題である」としたが、これらは今に始まったことではない。

市場の戸惑いは、そのまま記者会見の質疑応答にも表れていた。記者の質問は「次のアクションは利上げなのか、利下げなのか」に集中したが、パウエル議長は明言を避けた。代わりに、「経済指標は現時点で、FRBが金利をどちらの方向に動かすべきか示唆していない」とし、「忍耐強くなるには良い時期」と述べた。あくまで様子見を決め込むスタンスだ。

③<一段の円高も視野>

筆者はこれまで、FRBのハト派姿勢は米株の上昇につながり、為替市場では円安圧力がむしろ強まると見ていた。米株価と円の名目実効為替レートは明確に逆相関を描いており、昨年末の米株安と共に円が急伸した後、年明けからは米株価の反発と共に円売り圧力が強まったことを示している。

これにドルの名目実効為替レートを重ねると、FRBがハト派に転じた1月以降、ドルの上値は重くなっていたものの、リスクオンのムードが広がったことで円安圧力のほうがドル安圧力を上回っていたことが見て取れる。これまでドル/円が底堅く推移してきたのはこのためだ。

3月23日、短期的には、今回のFOMCで金融政策に対する不透明感が強まったようにみえる。今後は米国の経済指標に一段と注目が集まり、弱い指標の場合には米株安と円高を招く可能性があると尾河氏は説く。2017年撮影(2019年 ロイター/Thomas White)

中期的にみれば、FRBの利上げ休止は米国の景気後退を後ずれさせる公算が大きい。大きな流れはこれまでと変わらず、市場が「景気の延命」を織り込んでリスクオンとなり、夏場にかけて米株高・円安の流れが再開する可能性が高い。

しかし短期的には、今回のFOMCで金融政策に対する不透明感が強まったようにみえる。今後は米国の経済指標に一段と注目が集まろう。3月米雇用統計で非農業部門雇用者数の前月比の伸びが回復するか、米小売売上高が今後持ち直すか、米供給管理協会(ISM)などの景況感はどうか。仮に弱い指標が目立つようであれば、米国の景気後退とFRBの「利下げ」が一段と意識されるようになり、米株安とドル/円の下落につながる可能性がある。

問題は、その際に日銀が取り得る追加緩和の手段が限られることだ。FRBと欧州中央銀(ECB)がいずれもハト派に転じ、「リスクオン」がこれまでのドル/円相場を支えてきたが、欧米が利下げに踏み込む可能性が高まれば、円相場にしわ寄せがくることも想定されるため警戒が必要だ。

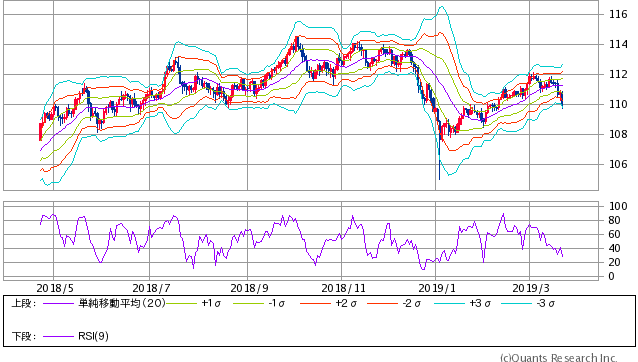

2月下旬から3月中旬にかけて、ドル/円相場は111円台を中心に堅調に推移していたが、レンジ相場が長く続くなかで徐々に上値が重くなっている。テクニカル上も90日移動平均線が200日移動平均線を下抜ける「デッドクロス」が現れており、短期的にはドル/円は下落方向にバイアスがかかりやすくなっている。

経済指標の内容が市場の懸念を高める中で、ニューヨーク市場では22日、ドル/円が110円を割り込んだ。一時的にせよ、ドル/円がさらなる下値を試す可能性に注意したい。

*本コラムは、ロイター外国為替フォーラムに掲載されたものです。筆者の個人的見解に基づいて書かれています。

尾河眞樹氏 ソニーフィナンシャルホールディングス 執行役員兼金融市場調査部長

*尾河眞樹氏は、ソニーフィナンシャルホールディングスの執行役員兼金融市場調査部長。米系金融機関の為替ディーラーを経て、ソニーの財務部にて為替ヘッジと市場調査に従事。その後シティバンク銀行(現SMBC信託銀行)で個人金融部門の投資調査企画部長として、金融市場の調査・分析、および個人投資家向け情報提供を担当。著書に「本当にわかる為替相場」「為替がわかればビジネスが変わる」「富裕層に学ぶ外貨投資術」などがある。