(・・・前編からのつづき)

まず、不動産投資をしたいからといって銀行にいってお金を貸してくれと言ったとする。

そうすると、たとえば

「あなたは持ち家ではないから規則で貸しません!」

などといって断ってくる。

ノンバンク系ならどこでも銭を借りられることから、投資家は銀行に対しては

「おまえから銭を借りてやってもいいぞ」

的な態度で臨むわけだが、ハナから

「おまえには貸したくない」

感をプンプン臭わせてくる。

そしてお客は

「だったらおまえからは借りねえよ」

と捨てぜりふを吐いて帰るのだ。

で、しかたがないからノンバンク系にあたってみる。

ノンバンク系は本業の稼ぎと不動産の担保価値がOKならばジャンジャン銭を貸す。

かくして銀行のお金は国債を買うに回ってしまったとさ。

・・・ということだ。

なぜこんなことになるのか?

銀行は内部で用意したチェックリストに習って融資の査定をしている。

そのチェックリストに外れたお客はどんなに優良なお客でも絶対貸さない。

だから銀行から見たらお金を借り手がいないように見える。

それを銀行は勘違いして

「お金の借り手がないから、銀行は日本国債を買う以外に運用先がないんだ」

と言っているのだ。

銀行員はバカなのか?

いや、バンカーにも切れるヤツはいる。

必ずしも銀行員はバカだけの集まりではない。

しかし実態は腕利きのバンカーに合わせた商売はなされていない。

モノによってはチェックリストに習って査定をするかぎりにおいてはどんなバカでも査定ができるように作ってある。

極論すれば誰でも業務ができるようになっているのだ。

(その銀行出身の中小企業診断士に相談し、チェックリストをパスするように説明がなされた資料を持ち込んで融資を獲得するというインチキ技もある)

なんで銀行はこんなみすみす儲けを見逃すマネをするのか?

たぶん手続き上のめんどくささだろう。

競売をかけたり追い出しをかけたりするのは法律上勝てるとわかっていてもめんどくさい。

多分そういうめんどくさい法律関係が発生してしまうことが儲けを見逃すよりさらにイヤなのだろう。

しかし!

仮に不動産投資をするにしても、いくらなんでも頭金を半分入れれば競売になっても資金は回収できる。

それなら何があっても絶対とりっぱぐれないおいしい商売になる。

でも銀行はそういうことはしない。

そういうことを銀行がしないから銀行は国債を買うしか選択肢がなくなるという、自分で自分の首を絞めた状態になるのだ。

世の中には

「わが銀行は資金を国債でしか運用していないから絶対安全だ!」

と健全さを自慢するバンカーもいるらしいが、自分の無能さをアピールしていることにすら気がつかないほどに輪をかけて愚かであり目も当てられない。

こんな銀行は多分日本だけだ。

そして世間では投資が滞り、日本はデフレが持続する。

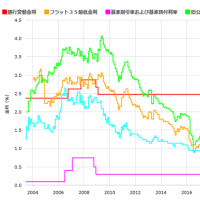

(仮に10年国債の金利が1.1%でノンバンク系の団信つき不動産担保ローンの金利が2.8%だとすると、スプレッド1.7%のうち0.6%くらいは銀行のせいで払うプレミアムではなかろうか。)

かつては郵便貯金諸悪の根源論みたいなのがもてはやされた事もあった。

だが実のところその単語を銀行にかえても何もかわらない。

おまえらがもっと柔軟に融資するなら我輩が担保つけて国債以上の金利で借りてやるから何とかしろよ!

・・・そう言いたいのは私だけではなかろう。

まず、不動産投資をしたいからといって銀行にいってお金を貸してくれと言ったとする。

そうすると、たとえば

「あなたは持ち家ではないから規則で貸しません!」

などといって断ってくる。

ノンバンク系ならどこでも銭を借りられることから、投資家は銀行に対しては

「おまえから銭を借りてやってもいいぞ」

的な態度で臨むわけだが、ハナから

「おまえには貸したくない」

感をプンプン臭わせてくる。

そしてお客は

「だったらおまえからは借りねえよ」

と捨てぜりふを吐いて帰るのだ。

で、しかたがないからノンバンク系にあたってみる。

ノンバンク系は本業の稼ぎと不動産の担保価値がOKならばジャンジャン銭を貸す。

かくして銀行のお金は国債を買うに回ってしまったとさ。

・・・ということだ。

なぜこんなことになるのか?

銀行は内部で用意したチェックリストに習って融資の査定をしている。

そのチェックリストに外れたお客はどんなに優良なお客でも絶対貸さない。

だから銀行から見たらお金を借り手がいないように見える。

それを銀行は勘違いして

「お金の借り手がないから、銀行は日本国債を買う以外に運用先がないんだ」

と言っているのだ。

銀行員はバカなのか?

いや、バンカーにも切れるヤツはいる。

必ずしも銀行員はバカだけの集まりではない。

しかし実態は腕利きのバンカーに合わせた商売はなされていない。

モノによってはチェックリストに習って査定をするかぎりにおいてはどんなバカでも査定ができるように作ってある。

極論すれば誰でも業務ができるようになっているのだ。

(その銀行出身の中小企業診断士に相談し、チェックリストをパスするように説明がなされた資料を持ち込んで融資を獲得するというインチキ技もある)

なんで銀行はこんなみすみす儲けを見逃すマネをするのか?

たぶん手続き上のめんどくささだろう。

競売をかけたり追い出しをかけたりするのは法律上勝てるとわかっていてもめんどくさい。

多分そういうめんどくさい法律関係が発生してしまうことが儲けを見逃すよりさらにイヤなのだろう。

しかし!

仮に不動産投資をするにしても、いくらなんでも頭金を半分入れれば競売になっても資金は回収できる。

それなら何があっても絶対とりっぱぐれないおいしい商売になる。

でも銀行はそういうことはしない。

そういうことを銀行がしないから銀行は国債を買うしか選択肢がなくなるという、自分で自分の首を絞めた状態になるのだ。

世の中には

「わが銀行は資金を国債でしか運用していないから絶対安全だ!」

と健全さを自慢するバンカーもいるらしいが、自分の無能さをアピールしていることにすら気がつかないほどに輪をかけて愚かであり目も当てられない。

こんな銀行は多分日本だけだ。

そして世間では投資が滞り、日本はデフレが持続する。

(仮に10年国債の金利が1.1%でノンバンク系の団信つき不動産担保ローンの金利が2.8%だとすると、スプレッド1.7%のうち0.6%くらいは銀行のせいで払うプレミアムではなかろうか。)

かつては郵便貯金諸悪の根源論みたいなのがもてはやされた事もあった。

だが実のところその単語を銀行にかえても何もかわらない。

おまえらがもっと柔軟に融資するなら我輩が担保つけて国債以上の金利で借りてやるから何とかしろよ!

・・・そう言いたいのは私だけではなかろう。

※コメント投稿者のブログIDはブログ作成者のみに通知されます