4月14日

日経平均 2万8493.47円(336.50円高)

TOPIX 2018.72(10.79ポイント高)

長期金利(新発10年国債) 0.455%(変わらず)

1ドル= 132.21 - 132.23(0.81円高)

4月10日 2万7633円 8億2018万株 1兆9114億円

4月11日 2万7923円 10億4600万株 2兆5216億円

4月12日 2万8082円 9億9854万株 2兆4386億円

4月13日 2万8156円 9億7229万株 2兆4060億円

4月14日 2万8493円 11億2794万株 2兆9323億円

■株探ニュース 2023.4.15

-------------------------------------------------------------------------------------

今週の【早わかり株式市況】2週ぶり上昇、前週下落から切り返し急

■今週の相場ポイント

1.日経平均は2週ぶり上昇、前週下落から切り返し急

2.植田新総裁が就任会見、ハト派的内容で緩和継続へ

3.バフェット氏が日本株追加投資、11日場中に伝わる

4.米CPIインフレ鈍化、PPIも予想下回り利上げ停止観測

5.ファストリが業績上方修正、全体相場は一段高

■週間 市場概況

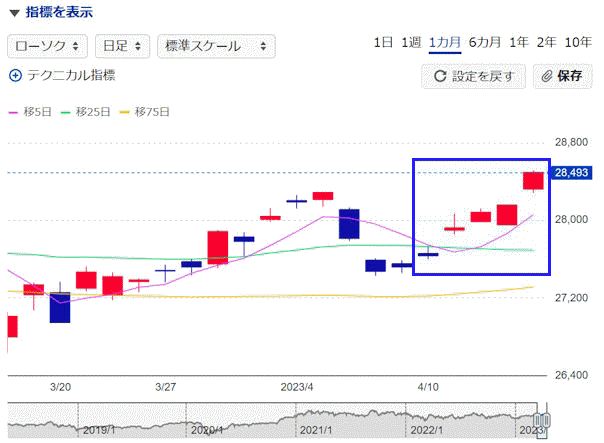

今週の東京株式市場で日経平均株価は前週末比975円(3.5%)高の2万8493円と、2週ぶりに上昇した。

今週は、終始買い気の強い地合いだった。

米経済指標に振り回される展開とならず、植田日銀新総裁のハト派姿勢やバフェット氏の日本株追加投資といった追い風材料が相場の押し上げに寄与。

日経平均は前週の下げ分を上回る上昇で急速に切り返した。

週明け10日(月)の東京株式市場は、主力株中心に買い優勢でスタート。

前週末の米国株市場で、3月雇用統計の結果が市場コンセンサスとほぼ一致したことから過度な不安心理が後退。

東京市場も総じてリスクを取る動きとなった。

11日(火)もリスクオン継続。

前日夜に開かれた植田和男・日銀新総裁の就任記者会見がハト派的な内容で、金融緩和環境が当面続くとの見方が広がった。

米著名投資家ウォーレン・バフェット氏が日本株の追加投資を検討していることが場中に伝わると、リスク選好の流れは一段と加速した。

12日(水)も続伸歩調で、日経平均は終値で2万8000円台を回復。

前日の欧米株高や円安が好感され、東証プライム市場の7割以上の銘柄が値上がりした。

13日(木)は朝安後に切り返し、上値追い基調を継続する頑強な展開をみせた。

前日の米株市場では、注目された米3月消費者物価指数(CPI)がインフレ鈍化を示唆するもので安心感が広がったが、一方で米景気減速への懸念も台頭。

米株の軟調地合いを受けて東京市場も安く始まったが、押し目買いで上昇に転じた。

14日(金)は、なおも強調展開を続け一段高。

米3月卸売物価指数(PPI)が予想を下回り、利上げ早期停止観測が浮上して前日の米株市場が上昇。

この流れを引き継ぎ、業績見通しの上方修正を発表したファーストリテイリングの急伸も寄与する形で全体相場は大きく上昇した。

■来週のポイント

来週は日経平均2万8000円台で値固めできるかが注目される。

ここまで順調に値を戻しているだけに、更に上値を追うには海外投資家による一段の買いが必要になる。

米国では一足先に決算発表シーズン入りとなるが、ここでの内容が日本株にも影響を与えそうだ。

重要イベントとしては、国内では20日朝に発表される3月貿易統計、21日朝に発表される3月全国消費者物価指数が注目される。

海外では18日に発表される中国の1-3月期GDP、3月小売売上高、3月鉱工業生産、20日発表の米国3月コンファレンス・ボード景気先行指数に注視が必要だろう。

■日々の動き(4月10日~4月14日)

4月10日(月) 続伸、米景気に対する不安心理が後退し買い優勢

日経平均 27633.66( +115.35) 売買高8億2018万株 売買代金1兆9114億円

4月11日(火) 3日続伸、日銀の金融緩和策継続で買い優勢

日経平均 27923.37( +289.71) 売買高10億4600万株 売買代金2兆5260億円

4月12日(水) 4日続伸、景気敏感株が買われ2万8000円台を回復

日経平均 28082.70( +159.33) 売買高9億9854万株 売買代金2兆4385億円

4月13日(木) 5日続伸、朝安も押し目買いで切り返す

日経平均 28156.97( +74.27) 売買高9億7229万株 売買代金2兆4060億円

4月14日(金) 6日続伸、米株高でリスク選好の買い優勢

日経平均 28493.47( +336.50) 売買高11億2794万株 売買代金2兆9323億円

■セクター・トレンド

(1)全33業種中、32業種が上昇

(2)バフェット氏報道を受け、値上がり率トップは伊藤忠など商社

(3)輸出株はコマツなど機械、ソニーGなど電機、テルモなど精密機器が高い

(4)ファストリなど小売、三菱倉など倉庫・運輸、OLCなどサービスといった内需株は全面高

(5)INPEXなど鉱業、ENEOSなど石油、住友鉱まど非鉄といった資源株も大幅高

(6)金融株も堅調。オリックスなどその他金融、MS&ADなど保険、SBIなど証券が買われた

(7)値下がり率トップはJALなど空運。全業種中唯一のマイナス

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(4) インバウンド GW控え思惑人気再び

2(-) カジノ 大阪IR計画認定へ最終調整との報道で

3(2) 人工知能

4(1) 水素

5(3) パワー半導体

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■ウエルスアドバイザー 2023.4.15

-------------------------------------------------------------------------------------

株式週間展望=レンジ相場の天井接近、米決算次第で上抜け機運強まるか

日経平均予想レンジ:2万8000-2万9000円

「適温」への移行をうかがう楽観ムードが広がった今週、日本株は終始強い動きとなった。

日経平均株価は、ファーストリテイリングの急騰もあり大幅高した14日に、一時2万8515円と3月9日の取引時間中高値(2万8734円)以来の水準を回復。

1年以上にわたるレンジ相場は、またしても上抜けを試す場面が訪れた。

本格化する米国企業の決算次第では、天井突破の機運も高まりそうだ。

<インフレ圧力鈍化で適温相場も>

12日発表の米3月CPI(消費者物価指数)の伸び(前年同月比)は5.0%と前月(6.0%)から減速した一方、食品とエネルギーを除くコア指数は5.6%(前月は5.5%)に加速した。

ただ、家賃を除いたコア指数の上昇率は鈍化しており、その家賃に関しても先行指標の新規契約が低下しつつある。

こうした状況は、同国が高インフレを脱し始めたことを示唆する。

それにより、FRB(米連邦準備制度理事会)は5月にも利上げを打ち止めるという見方が一段と優勢になった。

早期利下げ転換への期待も再び強くなり、前週に市場を襲ったリセッション(景気後退)への懸念が後退した格好。

景気や金融政策が程よい状態となる適温相場も視野に入る。

日経平均の週次上昇幅が約1000円(3.5%)となるなど、今週特に日本株の値動きが良かったのは、景気敏感市場の側面を発揮した結果と考えられる。

また、ウォーレン・バフェット氏が強気のメッセージを発信した影響もやはり大きい。

株価重視の経営方針へと日本企業が変ぼうを遂げる期待が、改めて意識されたとも言えそうだ。

また、小売を中心とする2・8月決算企業の好業績が相次ぎ判明している点も支援材料になっている。

コロナ後のリオープン(経済活動再開)や、原材料高に対応した値上げの効果が着実に収益に結び付いている様子が確認された。

<短期上昇反動こなす材料は?>

本丸の3月期企業の本決算発表がスタートするのを前に、内需については2・8月期企業の業況を通じて一定の安心感が担保された。

そして、グローバルの領域を占う上で重要なのが海外企業の決算だ。

米国では金融を皮切りに、来週にはジョンソン&ジョンソンやネットフリックス(ともに18日)、テスラ(19日)といった事業会社も直近四半期の業績や今後の見通しを開示する。

また、19日のASMLホールディングス(オランダ)、20日の台湾TSMCといった半導体関連企業も見逃せず、日本株へのインパクトが想定される。

日経平均の短期的な上昇幅が大きくなったことや、レンジ上限が迫ってきたこと、さらにはFRBの早期利下げ転換観測に伴う円相場の反発を背景に、目先は上値が重くなるという見立てもできる。

一方、米企業決算が景気に対する市場心理を改善させる内容となれば、前述した日本株独自の買い材料も相まって今週同様に上値での売りをこなしていくかもしれない。

おおむね2万6000-2万9000円に収まる日経平均のボックス相場は、もみ合いの期間が長いだけに、上下いずれにも突き抜ければその方向への勢いが加速しそうな情勢だ。

アップサイドへの条件が整いつつあるようにも見える。

来週の日経平均の予想レンジは2万8000-2万9000円とする。

提供:ウエルスアドバイザー社