4月21日

日経平均 2万8564.37円(93.20円安)

TOPIX 2035.06(4.67ポイント安)

長期金利(新発10年国債) 0.460%(-0.010)

1ドル= 133.92 - 133.94(0.68円高)

4月17日 2万8514円 9億5129万株 2兆2224億円

4月18日 2万8658円 10億1234万株 2兆4933億円

4月19日 2万8606円 9億4380万株 2兆3673億円

4月20日 2万8657円 9億2255万株 2兆2428億円

4月21日 2万8564円 10億5303万株 2兆5650億円

■株探ニュース 2023.4.22

-------------------------------------------------------------------------------------

今週の【早わかり株式市況】2週続伸、底堅い展開で年初来高値更新

■今週の相場ポイント

1.日経平均は2週連続上昇、18日に年初来高値更新

2.週を通じて底堅い展開、下値で押し目買い入る

3.3月訪日客数は好調、インバウンド関連株上昇

4.首相「アクションプラン」策定へ、相場押し上げる

5.テスラ減益決算で米株安、高値警戒感の台頭も

■週間 市場概況

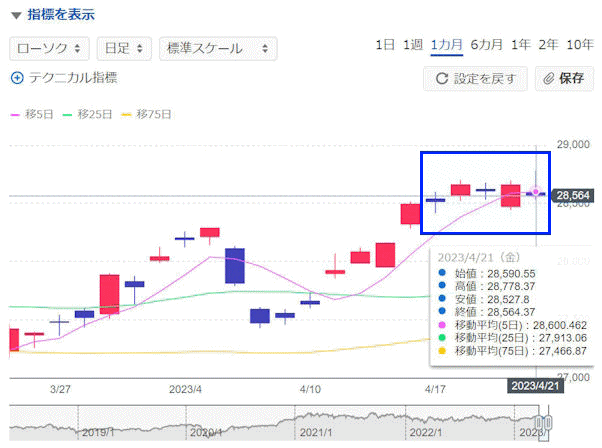

今週の東京株式市場で日経平均株価は前週末比70円(0.2%)高の2万8564円と、小幅ながら2週連続で上昇した。

今週の東京市場は特段の波乱なく取引を終えた。

下値で押し目買いが入る一方、決算シーズン本格化を前に積極的に上値を買い進む動きとならず、もみ合いが継続。

日経平均は18日に年初来高値を更新した。

週明け17日(月)の東京株式市場は、気迷いムードながら底堅い展開でスタート。

前週末の軟調な米国株市場を受け利益確定売りが強まる場面もあったが、下値では押し目買いが入り、日経平均はもみ合うなかで小幅に上昇した。

18日(火)もリスク選好の地合いが続いた。

NY連銀製造業景況指数が予想を上回る強い内容だったことを受け、前日の米株市場が景気失速への懸念後退で上昇。

この流れを引き継ぎ、円安も下支え材料に東京市場も買い優勢となった。

日経平均は3月9日終値を上回って引け、年初来高値を更新した。

19日(水)は買い手控えムードが広がり、日経平均は9日ぶり反落。

翌週から本格化する国内企業の決算発表を前に手掛かり材料難が意識され、積極的な買いが見送られた。

20日(木)は反発。

引き続き買い手控えムードが漂うなか、日経平均は朝安後に押し目買いで切り返した。

前日に発表された3月の訪日外国人客数の好調を受け、インバウンド関連株が値上がり。

また、岸田首相が海外投資を呼び込むための「アクションプラン」を月内にも策定すると場中に伝わり、半導体関連株の一角などが買われ全体指数を押し上げた。

21日(金)は一転、高値警戒感が台頭し、日経平均は再び反落した。

減益決算を発表した米テスラの急落などを背景に前日の米株市場が下落。

東京市場も軟調展開を余儀なくされた。

■来週のポイント

来週から23年3月期決算発表シーズン入りとなるため、決算内容を見極めての個別物色が活発になりそうだ。

また、ここ全体相場を押し上げる要因となっている内需株見直しの流れが続くのかも焦点となる。

総じて押し目買い意欲は高く、引き続き底堅い展開が見込まれる。

重要イベントとしては、国内では27日~28日に開催される日銀政策決定会合、28日朝に発表される3月の完全失業率、有効求人倍率、鉱工業生産が注目される。

海外では、25日に発表される米国3月新築住宅販売件数、米国4月コンファレンス・ボード消費者信頼感指数、27日発表の米国1-3月期GDP、28日に発表される米国3月の個人所得と個人消費支出、30日に発表される中国4月製造業PMIに注視が必要だろう。

■日々の動き(4月17日~4月21日)

4月17日(月) 7日続伸、円安など追い風に押し目買い優勢

日経平均 28514.78( +21.31) 売買高9億5129万株 売買代金2兆2224億円

4月18日(火) 8連騰、米株高や円安で年初来高値を更新

日経平均 28658.83( +144.05) 売買高10億1234万株 売買代金2兆4932億円

4月19日(水) 9日ぶり反落、高値警戒感から利益確定売りが優勢

日経平均 28606.76( -52.07) 売買高9億4380万株 売買代金2兆3673億円

4月20日(木) 反発、半導体株などを中心に押し目買い優勢

日経平均 28657.57( +50.81) 売買高9億2255万株 売買代金2兆2428億円

4月21日(金) 反落、米株安を受け利益確定売りが優勢

日経平均 28564.37( -93.20) 売買高10億5303万株 売買代金2兆5650億円

■セクター・トレンド

(1)全33業種中、25業種が値上がり

(2)値上がり率トップはみずほFGなど銀行。T&Dなど保険、野村など証券といった金融株全般が買われた

(3)サッポロHDなど食料品、京成など陸運、住友林など建設といった内需株が高い

(4)輸出株はまちまち。ディスコなど機械、日立など電機は上昇したが、HOYAなど精密機器は売られた

(5)素材株もまちまち。神戸鋼など鉄鋼は堅調だが住友鉱など非鉄は軟調

(6)値下がり率トップはINPEX鉱業。資源株ではENEOSなど石油も安い

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(2) カジノ

2(1) インバウンド

3(3) 人工知能

4(4) 水素

5(26) 大阪万博

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■ウエルスアドバイザー 2023.4.22

-------------------------------------------------------------------------------------

株式週間展望=大型連休前、利益確定売り膨らむか―植田日銀の初会合も意識

日経平均予想レンジ:2万8000-2万9000円

今週は日経平均株価が年初来高値を更新するなど、日本株が堅調な動きを維持している。

ただ、長期ボックス相場の上値抵抗ゾーンが意識される中で、大型連休直前の来週は様子見機運が強まる可能性がある。

植田新体制では初となる、日銀の金融政策決定会合(27-28日)や、その先のFOMC(米連邦公開市場委員会、5月2-3日)も意識される。

<景気不安でガイダンスリスク>

4月7日を起点とする日経平均の続伸は、年初来高値の2万8658円で引けた18日を最後に8営業日で途絶えたものの、その後も指数は高値圏を維持。

21日は取引時間中の高値も更新、2万8778円を付けて8カ月ぶりの水準を回復した。

ただ、シリコンバレー銀行の破たん後の下げをいち早くばん回した米主要3指数に、ここへきて息切れ感が見て取れる。

インバウンド(訪日外国人観光客)需要や「バフェット効果」といった独自の買い材料を内包する日本株だが、一方では、海外の景気後退懸念やFRB(米連邦準備制度理事会)の金融政策をめぐる不透明感も無視できない要素だ。

3月期企業の前期本決算の発表シーズンが迫る中で、新年度の業績見通しに各社の慎重姿勢が反映される可能性は高い。

こうしたガイダンスリスクについて、投資家はこれまで株主還元の拡充期待との綱引きを続けてきた。

日経平均がボックス上限に接近してきたこともあり、そのバランスが崩れることも想定される。

国内の決算は前半の4月に、24日のニデック 、26日のファナックやアドバンテスト 、27日の信越化学工業、28日のソニーグループ、コマツなど景気に敏感なグローバル企業の発表が控える。

悲観シナリオとして、市場のマインド悪化を招く展開も想定しておきたい。

<短期押し目待ちスタンス>

また、来週は植田総裁での日銀の初会合が焦点となる。

黒田前総裁の異次元緩和策をひとまず据え置くだろうという見方が強いが、万一の事態をぬぐえないマーケット心理に付け込んだ、投機筋の突発的な仕掛けには注意する必要がある。

タイミング的にも、大型連休前は利益確定売りが膨らみやすい。

日経平均は4月の月中高値を過去10年で6度最終週に形成している。

逆に5月中の安値は前半に付ける傾向があることから、目先は短期の押し目を待つスタンスが有効になる公算だ。

来週は国内で23日の日曜日に統一地方選の後半戦投開票。

28日に3月失業率や有効求人倍率と、4月東京都区部消費者物価指数が発表される。

海外では24日にドイツ4月Ifo景況感指数、25日に米3月新築住宅販売件数と4月CB消費者信頼感指数、27日に米1-3月期GDP(国内総生産)速報値が出る。

日経平均の予想レンジは前回と同じ2万8000-2万9000円とする。

提供:ウエルスアドバイザー社