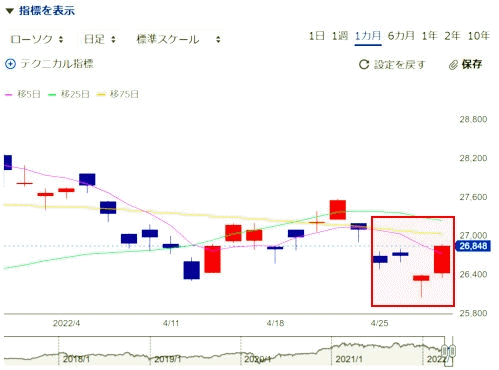

4月28日

日経平均 2万6847.90円(+461.27円)

TOPIX 1899.62(+38.86)

長期金利(新発10年国債) 0.215%(-0.030)

1ドル=130.60円(2.61円安)

4月25日 2万6590円 10億1350万株 2兆4584億円

4月26日 2万6700円 10億3450万株 2兆5854億円

4月27日 2万6386円 16億5561万株 3兆9994億円

4月28日 2万6847円 13億8363万株 3兆4114億円

■株探ニュース 2022.4.29

---------------------------------------------------------------------------------------------------

今週の【早わかり株式市況】3週ぶり下落、米金融引き締めへの警戒と中国景気減速懸念が重荷

■今週の相場ポイント

1.日経平均は3週ぶりに下落、米株波乱受け下値模索し2万6000円大台攻防場面も

2.週明けは前週末の米株急落受けリスクオフ、FRBの金融引き締めへの警戒感強い

3.その後自律反発入れるも戻りは限定的、週央には米株安に追随し売り直される展開

4.中国の主要都市ロックダウンに伴う景気減速懸念で、市場センチメントが再び悪化

5.28日は日銀の決定会合の結果を受け円安加速、これを追い風に日経平均は急反発

■週間 市場概況

今週の東京株式市場で日経平均株価は前週末比257円(0.95%)安の2万6847円と3週ぶりに下落した。

今週はリスク回避の売り圧力が強く意識される週となった。

米国でのインフレ高進を背景としたFRB(米連邦準備理事会)の金融引き締め強化の思惑と、中国での主要都市ロックダウンに伴う景気の減速懸念が重荷となり、米国株市場ではハイテク株の下落が顕著となった。

東京市場でもその影響を余儀なくされたが、外国為替市場で円安が急速に進んだことは全体相場にポジティブ材料として機能した。

週明け25日(月)は前週末の米国株市場でNYダウが一時1000ドル超の急落をみせるなど波乱展開となったことで、東京市場でも買い手控えムードが強まった。

FRBによる金融引き締め強化に警戒感が強まっているほか、中国でのロックダウンへの懸念も加わり、日経平均は一時600円超下げる場面もあった。

26日(火)は自律反発局面に。

前日の米国株市場では朝安後にハイテク株が買い戻される流れとなり、主要株価指数が高くなったことで、東京市場でもセンチメントが改善した。

ただ、企業の決算発表本格化を前に、上値では戻り売り圧力が顕在化し、日経平均の上げ幅は限定的なものにとどまった。

そして27日(水)は再びリスク回避目的の売りが優勢となる。

前日の米国株市場でNYダウが800ドル超、ナスダック総合株価指数は500ポイント超の急落をみせたことで、日経平均も大きく下値を探る展開を強いられた。

一時は2万6000円大台攻防の様相を見せる場面も。

ただ、中国・上海株が朝安後に大きく切り返し、これを横目に下げ渋り、結局下げ幅は300円あまりにとどまった。

そして28日(木)は、大型連休直前で朝方は強弱観対立のなか方向感の見えにくい地合いだったが、その後は漸次下値を切り上げる展開に。

日銀が金融政策決定会合で大規模金融緩和策の維持を決定したことを受け、為替市場で円安が急速に進行、自動車株など輸出セクターが買われ全体相場の押し上げ要因となった。

日経平均は460円あまりの上昇で、ほぼ高値引けに近い形で着地した。

■来週のポイント

来週は3連休を挟んだ2営業日だけの取引で市場参加者が少ないだけに、不安定な方向感に乏しい展開になりそうだ。

重要イベントとしては、国内は特にない。

海外では2日発表の米国4月ISM製造業景況指数、3日~4日に開催されるFOMC(米連邦公開市場委員会)、4日発表の米国3月貿易収支、6日発表の米国4月雇用統計に注視が必要だろう。

■日々の動き(4月25日~4月28日)

4月25日(月) 大幅続落、米株急落や中国懸念で2万7000円台割れ

日経平均 26590.78(-514.48) 売買高10億1350万株 売買代金2兆4584億円

4月26日(火) 3日ぶり反発、米株高受け主力株中心に買い戻される

日経平均 26700.11(+109.33) 売買高10億3450万株 売買代金2兆5854億円

4月27日(水) 反落、米株急落を受けリスク回避の売り優勢

日経平均 26386.63(-313.48) 売買高16億5561万株 売買代金3兆9994億円

4月28日(木) 急反発、円安進行で輸出株中心に買い優勢

日経平均 26847.90(+461.27) 売買高13億8363万株 売買代金3兆4114億円

■セクター・トレンド

(1)全33業種中、19業種が値下がり

(2)郵船など海運、住友鉱など非鉄金属といった景気敏感株の一角が売られた

(3)野村など証券、日本取引所などその他金融、三井住友FGなど銀行といった金融株は総じて軟調

(4)輸出株はコマツなど機械、ソニーGなど電機、オリンパスなど精密機器は低調も

トヨタなど自動車は週末に買い戻された

(5)NTTなど情報・通信、アサヒなど食品、菱地所など不動産といった内需株は総じて堅調

(6)第一三共など医薬品、東ガスなど電力・ガスといったディフェンシブ株は高い

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(1) 円安メリット

2(5) 蓄電池 EV普及の成長性不変、輝き放つ「次世代蓄電池、次世代モーター」関連株

3(2) メタバース

4(3) 半導体

5(4) 防衛 自民の安保戦略で防衛費増額を提言

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2022.4.29

--------------------------------------------------------------------------------------

株式週間展望=円安再進行で株支え/日経平均予想レンジ:2万6300~2万7500円

今週は日銀の金融緩和継続を機に再び外国為替市場でドル・円が上昇し、日経平均株価が週末に持ち直した。

ゴールデンウイーク(GW、東京市場の休場は4月29日、5月3~5日)で日本の営業日数が限られる来週は米国でFOMC(米連邦公開市場委員会)が開かれる。

日米の金利差拡大が一段の円安を形成する可能性がある。

<FOMC警戒織り込んだか>

ドル・円は今週、129円台からいったん反落して127円台半ばまで押した。

これに伴い、円安に支えられていた日経平均も27日に2万6000円近くまで下落(前週末は2万7105円)。

5月3、4日のFOMCを控えた米国市場の持ち高調整や、中国のゼロコロナ政策への警戒も影響した。

ただ、日銀は緩和姿勢を固持しており、4月28日までの金融政策決定会合でも変化は見られなかった。

10年国債を0.25%の利回りで無制限に買い入れる指し値オペを毎営業日実施することを決め、上値の重かったドル・円は再び大きく上昇、20年ぶりに1ドル=130円台に乗せた。

FOMCでは0.5ポイントの政策金利の誘導目標の引き上げが予想され、日米の金融政策の温度差は一段と広がる方向にある。

円安は輸入物価の上昇を通じて日本経済に打撃を与える一方、輸出企業にはメリットが大きい。

FOMCをめぐっては、量的引き締めの開始を含めたタカ派的内容を米国株式市場はこれまでにおおむね織り込んだという見方が強い。

ブラード・セントルイス連銀総裁が示唆した0.75ポイントの利上げが実現すれば別だが、インパクトは大きくならないと考えられる。

<ロシア「勝利宣言」視野に>

一方、ウクライナ情勢をめぐっては、ロシアのプーチン大統領が核兵器の選択肢を改めてちらつかせるなど予断を許さない。

ただ、5月9日の対独戦勝記念日での一方的な「勝利宣言」(事実上の停戦)も想定されるなど、政治的な思惑がうかがえる。

過去数カ月にわたって株式市場が恐れてきたインフレによる企業業績の悪化は、足元で発表が相次ぐ日本や米国の企業決算を通じて現実化しつつある。

しかし、いわゆるガイダンスリスクもほどなく通過するだろう。

また、円安が進めば日本株には支援材料が増える。

来週(2営業日分)の日経平均の予想レンジは2万6300~2万7500円とする。

連休の谷間を含む日本のGW期間には海外で4月30日に中国4月製造業PMI(購買担当者指数)など、2日に米4月ISM製造業景況指数、4日に米4月ADP雇用統計が発表される。

また、6日は米4月雇用統計が控える。

提供:モーニングスター社

※コメント投稿者のブログIDはブログ作成者のみに通知されます