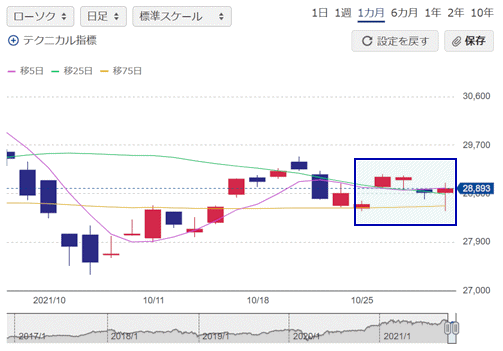

10月29日

日経平均 2万8892.69円(+72.60円)

TOPIX 2001.18(+1.52)

出来高 15億6498万株

長期金利(新発10年国債) 0.095%(+0.010)

1ドル=113.60円(変わらず)

10月25日 2万8600円 10億4576万株 2兆2792億円

10月26日 2万9106円 11億4196万株 2兆5741億円

10月27日 2万9098円 11億4411万株 2兆6240億円

10月28日 2万8820円 22億1279万株 5兆0699億円

10月29日 2万8892円 15億6498万株 3兆5317億円

■株探ニュース 2021.10.30

--------------------------------------------------------------------------------

今週の【早わかり株式市況】小反発、米株高は追い風も衆院選控え方向感に欠ける展開

■今週の相場ポイント

1.日経平均は2週ぶりに小幅上昇、衆院選を31日に控え方向感が定まりにくい週に

2.米株市場では主要株3指数が上昇加速も、日本株への影響は限定的にとどまる

3.週前半に日経平均は500円あまりの上昇みせるもリスク選好ムードは続かず

4.個別株は決算発表で明暗分かれる、好決算ながら市場予測未達で下げる銘柄も

5.週末は朝安後に切り返し、日経平均は一瞬2万9000円台を回復する場面も

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比87円高(0.30%)高の2万8892円と小幅ながら2週ぶり上昇となった。

今週は月末31日の衆院選投開票に向け思惑が交錯するなか、方向感の定まらない動きとなった。

週前半に日経平均は先物主導で大幅高をみせたが、その後は週半ばから後半にかけてリスク選好ムードが高まらなかった。

週末は朝安後に切り返し、プラス圏で引けたことで週間でも前週比上昇となった。

週明け25日(月)はハイテク株中心に売られるものが多く、日経平均は下値を探る展開に。

前週末の米国株市場では。

ダウが過去最高値を更新したものの、先行きインフレ警戒ムードは拭えず、ナスダック総合指数は軟調でその地合いを引き継ぐ形となった。

しかし、26日(火)は前日の米株高が支えとなって大きく買いが優勢となり、日経平均は500円あまり上昇。

ダウが連日最高値となったほか、S&P500指数も最高値を更新し投資家心理が強気に傾いた。

衆院選で懸念されるような自民党の大敗はないとの見方も安心感をもたらした。

27日(水)は前日の大幅高の反動で利益確定の動きが先行したが後場は下げ渋り、結局7円安で着地。

だが28日(木)は売り圧力が再び強まった。

前日にダウが反落したことで気勢を削がれ、アジア株安も重荷となった。

個別株は決算発表で明暗分かれるが、好決算企業でも市場の期待に届かなければ売られる銘柄が相次ぎ、市場のセンチメントが悪化した。

なお、この日は大引けにかけTOPIXリバランスに絡む売買が行われ、売買代金は5兆円を超えるなど高水準に膨らんだ。

そして週末29日(金)は、前日の米国株市場でナスダック総合指数が約1カ月半ぶり最高値を更新するなど好調だったが、日経平均は買い気が盛り上がらず、朝方は軟調で一時下げ幅は300円を超えた。

しかし前場後半から戻り足となりプラス圏に浮上、後場は2万9000円台に乗せる瞬間もあった。

■来週のポイント

今週は2万8500円近辺が下値抵抗ラインをなっていただけに、来週は下値が限られるとみられ、上値を試す展開が期待される。

重要イベントとしては、国内は特にない。

海外では11月1日に発表される米国10月ISM製造業景況指数や2日~3日に開催されるFOMC(米連邦公開市場委員会)、4日発表の米国9月貿易収支、5日発表の米国10月雇用統計に注視が必要だろう。

■日々の動き(10月25日~10月29日)

10月25日(月) 反落、米ハイテク株安で半導体関連を中心に売り優勢

日経平均 28600.41(-204.44) 売買高10億4576万株 売買代金2兆2792億円

10月26日(火) 急反発、米株高を引き継ぎリスク選好の買い優勢

日経平均 29106.01(+505.60) 売買高11億4196万株 売買代金2兆5741億円

10月27日(水) 小反落、目先の利益確定売りも後半下げ渋る

日経平均 29098.24(-7.77) 売買高11億4411万株 売買代金2兆6240億円

10月28日(木) 続落、景気敏感株などを中心に利益確定売りが継続

日経平均 28820.09(-278.15) 売買高22億1279万株 売買代金5兆0699億円

10月29日(金) 3日ぶり反発、朝安後に切り返しプラス圏に浮上

日経平均 28892.69(+72.60) 売買高15億6498万株 売買代金3兆5317億円

■セクター・トレンド

(1)全33業種中、16業種が上昇

(2)郵船、商船三井など海運が値上がり率トップ

(3)JFEなど鉄鋼、信越化など化学が高い

(4)輸出株はいすゞなど自動車が堅調も

日立など電機、三菱重など機械、HOYAなど精密機器は低調

(5)内需株はリクルートなどサービス、味の素など食品が上昇も、

ネクソンなど情報・通信、三菱倉など倉庫・運輸、JR東日本など陸運は下落

(6)金融株は値下がり率トップの銀行はじめ大和など証券、東京海上など保険が売られたが、

オリックスなどその他金融は買われた

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(1) 半導体 空前の爆需第2幕へ、半導体株最強シナリオ「覚醒する10銘柄」を追え

2(4) パワー半導体 世界で日本企業の優位性が浮き彫りに

3(2) 半導体製造装置

4(5) 再生可能エネルギー

5(3) デジタルトランスフォーメーション

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2021.10.30

--------------------------------------------------------------------------------

株式週間展望=衆院選やFRB人事でアク抜けも/日経平均予想レンジ、2万8500~2万9500円

日経平均株価が不安定に推移した今週の日本株相場は、折からのインフレ警戒や半導体不足を背景に強気になれない投資家の心理を映した。

ただ、本格的な売りはみられず、引き続きテクニカルも機能している。

衆院選をめぐる様子見の一巡に加え、もう1つの不透明要素であるFRB(米連邦準備制度理事会)の人事の発表も近い(本稿締め切の29日午後5時時点で未発表)とみられる。

来週はFOMC(米連邦公開市場委員会)を控えるが、アク抜けムードが強まる可能性もある。

<自民・単独過半数が勝敗ライン>

衆院選を占う24日の静岡・山口の参院補選の結果(自民党は1勝1敗)を受けて軟調にスタートした今週の東京株式市場。

ただ、日経平均は週初に付けた2万8472円を底に2万9000円を回復。

市場予想を下回る米アップルやアマゾン・ドット・コムの決算が直撃した週末には再び2万8500円を割り込んだものの、先物主導でその後切り返した。

方向感を欠く動きは、日本郵政株の売り出しに絡んだ資金捻出(ねんしゅつ)やヘッジ取引も影響したとみられる。

今週はTOPIX(東証株価指数)のリバランスや月末要因の商いを除けば出来高は多くなく、売りも買いも本腰は入っていなかった様子がうかがえる。

前週の当欄(日経平均予想レンジは2万8500~2万9500円)でも指摘した通り、日本株は元気がないようでいて市場はそれほど神経をとがらせていない。

日経平均は2度にわたり日足のマドや75日移動平均線の近傍で反発した。

悲観が本物であれば、教科書通りには下げ止まらなかっただろう。

来週は31日の衆院選の結果を受けた滑り出しとなる(結局、「衆院解散→総選挙の日経平均は上昇する」という経験則は有効だった)。

勝敗ラインは自民の単独過半数(233議席、公示前は276議席)で、株式市場は結果にそれなりの反応を示すだろう。

ただ、与党で過半数割れとなるほどの大敗でなければ、実質的に相場に影響するのは1~2日程度と考えられる。

<米利上げ前倒し織り込み進む>

また、バイデン米大統領が議長指名をするFRB人事をめぐっては、パウエル議長が再任されない可能性を不安視する向きもある。

ただ、これについても発表後は出尽くしとなるかもしれない。

NYダウはこれまで、FRB議長の指名や続投をきっかけに上昇するパターンが続いている。

一方、企業業績には原材料高や半導体をはじめとする基幹部品の供給制約が暗い影を落としている。

これまで公表された収益予想の下方修正の理由の大半となっており、コロナ後の経済回復に水を差した。

決算ラッシュを迎える日本株相場の先行きは見極めにくくなっている。

来週はFOMCが11月2、3日に開かれる。

テーパリング(量的緩和の段階的縮小)開始が見込まれるほか、焦点の利上げ時期の前倒しについてもマーケットは一定程度織り込んでいると思われる。

日経平均の予想レンジは引き続き2万8500~2万9500円とする。

東京市場は文化の日(3日)を除く4営業日。

2日に9月21、22日開催の日銀金融政策決定会合の議事要旨が公表されるほか、海外では1日に中国の10月財新製造業PMIと米11月ISM製造業景況指数(非製造業は3日)、3日に米10月ADP雇用統計、5日に米10月雇用統計が出る。

提供:モーニングスター社

※コメント投稿者のブログIDはブログ作成者のみに通知されます