2月10日

日経平均 2万7696.08円(+116.21円)

TOPIX 1962.61(+10.39)

出来高 13億9624万株

長期金利(新発10年国債) 0.225%(+0.020)

1ドル=115.59円(0.19円安)

2月7日 2万7248円 13億0218万株 3兆0141億円

2月8日 2万7284円 12億8815万株 2兆9978億円

2月9日 2万7579円 15億0267万株 3兆3825億円

2月10日 2万7696円 13億9624万株 3兆4508億円

■株探ニュース 2022.2.11

--------------------------------------------------------------------------------------

今週の【早わかり株式市況】2週続伸、欧米株高を追い風に主力株の買い続く

■今週の相場ポイント

1.日経平均は2週連続上昇、欧米株高を追い風に主力銘柄への買いが続く

2.ECBのタカ派傾斜や米雇用統計を受けた金利上昇懸念は相場の重荷に

3.本格化する企業の決算発表を受け、好決算銘柄が買われ全体相場支える

4.2万7000円台後半は戻り売り圧力が強く、上値の重さも意識される

5.SQ算出日の10日は1月の米CPIの発表を控え、後半様子見ムード

■週間 市場概況

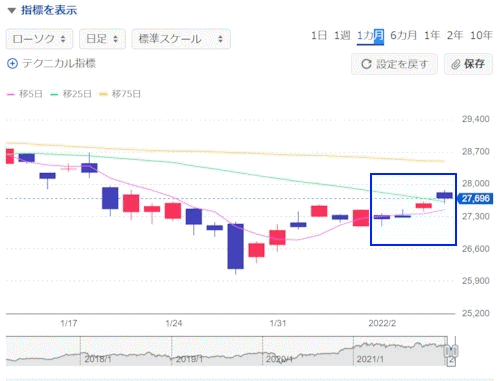

今週の東京株式市場は日経平均株価が前週末比256円(0.93%)高の2万7696円と2週連続で上昇した。

今週は週末11日が建国記念の日による祝日のため4営業日となったが、10日(木)にオプションSQ算出を控えていることもあり、先物主導で下値リスクも警戒されるところだった。

しかし、欧州株や米国株が週明けから強い動きをみせ、これに引っ張られるように日経平均は堅調な値動きとなった。

7日(月)は主力株中心に売り優勢の地合い。

前週末の欧州株市場がタカ派に傾斜するECBの利上げ前倒し懸念で売られたほか、米国株市場でも1月の米雇用統計が予想以上に強い数字だったことを受け上値の重い展開だった。

東京市場でも米金利上昇に対する警戒感は拭えず、ハイテクの高PER株への風当たりが強かった。

8日(火)は日経平均は反発したものの気迷いムードが漂う内容だった。

一時200円強の上昇をみせたが、買い一巡後は戻り売りに押され、結局この日の安値圏で引けた。

9日(水)は日経平均が続伸。

本格化する企業の決算発表を受け好決算銘柄に物色人気となるものが多く、全体相場を牽引した。

そして10日(木)も主力株を中心に買いが優勢で日経平均は3日続伸となった。

前日の欧米株が総じて高く、米国株市場では米長期金利が上昇一服となったことで、ハイテク株比率が高いナスダック総合株価指数の戻りが顕著だった。

ただ、日経平均は朝方300円あまり上昇した後は上げ幅を縮小。

日本時間この日の夜に発表される1月の米消費者物価指数(CPI)の結果を見極めたいとの思惑が買いを手控えさせた。

この結果次第では米連邦準備理事会(FRB)による金融引き締めの動きが前倒しされる可能性もあるためマーケットの警戒感は強い。

なお、この日はオプションSQ算出に伴い売買代金は1月17日以来の高水準に膨らんだ。

■来週のポイント

今週末に上値の重さが意識されており、来週は1月高値からの半値戻し水準である2万7700円を巡る攻防となりそうだ。

重要イベントとしては、国内では15日朝に発表される10~12月期GDPや17日朝に発表される1月貿易統計と12月機械受注統計、18日朝に発表される1月全国消費者物価指数が注目される。

海外では16日に発表される中国1月の消費者物価指数と生産者物価指数や米国1月の小売売上高と鉱工業生産、17日発表の米国1月住宅着工件数に注視が必要だろう。

■日々の動き(2月7日~2月10日)

2月7日(月) 反落、欧米の金融引き締め政策を警戒し売り優勢

日経平均 27248.87(-191.12) 売買高13億0218万株 売買代金3兆0141億円

2月8日(火) 小幅反発、気迷いムードで上値が重い展開

日経平均 27284.52(+35.65) 売買高12億8815万株 売買代金2兆9978億円

2月9日(水) 続伸、欧米株高を引き継ぎリスク選好の買い優勢

日経平均 27579.87(+295.35) 売買高15億0267万株 売買代金3兆3824億円

2月10日(木) 3日続伸、欧米株高を好感しリスク選好の買い優勢

日経平均 27696.08(+116.21) 売買高13億9624万株 売買代金3兆4508億円

■セクター・トレンド

(1)全33業種中、29業種が上昇

(2)値上がり率トップの日本製鉄など鉄鋼や住友鉱など非鉄といった景気敏感株が買われた

(3)三菱UFJなど銀行や東京海上など保険、SBIなど証券といった金融株も高い

(4)三井不など不動産、JR東日本など陸運、OLCなどサービスといった内需株も上昇

(5)輸出株はIHIなど機械、東エレクなど電機、日産自など自動車は堅調も

オリンパスなど精密機器は軟調

(6)INPEXなど鉱業が値下がり率トップ

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(1) メタバース Web3.0の爆騰DNAに乗れ!「メタバース&NFT」特選7銘柄

2(2) 半導体

3(9) 全固体電池

4(7) JPX日経400

5(4) 電気自動車(EV)

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2022.2.11

-------------------------------------------------------------------------------------------

株式週間展望=警戒感残るも戻り目線で/日経平均予想レンジ:2万7250~2万8250円

今週の日本株相場は、日経平均株価が年初以来となる25日移動平均線の奪回を果たした。

発表が本格化した2021年10~12月決算では、原材料や運賃の上昇に苦しみながらも収益を押し上げる企業が多く、投資家が業績面を見直す展開となっている。

米1月CPI(消費者物価指数)の内容を受けて始まる来週は、2万7500円近傍で足場を固められるかが注目される。

<企業業績が下支え、米株堅調>

日経平均は戻りの壁になると思われた2万7500円を比較的あっさりと突破し、10日は一時2万7880円(前日比300円高)まで値上がりした。

強い米国株の支援材料に加え、主力企業の決算は市場予想を上回るケースが多く、冷え込んでいた市場心理に明るさが出た。

また、米国株が強い足どりを続けたことが、今週の東京市場が堅調だった大きな要因だ。

インフレの高まりを映す米10年債利回りが高水準で推移する中でも、NYダウなど主要3指数は底離れの動きを見せ、あたかも「金融緩和離れ」の様相を呈した。

もっとも、FRB(米連邦準備制度理事会)によるコロナ・ショック後のQE(量的緩和)は膨大だっただけに、その逆のQT(量的引き締め)も空前の規模となる方向。

株式市場が危機を脱したと言い切るのは尚早だろう、と考える向きは依然として多く、買い上がる勢いが今後も継続するかは不透明だ。

それでも、マーケットの「想定」や「覚悟」というレベルにおいては、米国の政策金利の誘導目標の引き上げが年内5回分程度になる状況や、2兆ドル超のQTにまで達している。

既にサプライズの余地が薄れた点で、いわゆる大暴落の可能性は従来よりも薄らいだのかもしれない。

<発射台見極めにくいが…>

本稿は締め切りの都合で日本時間10日夜に発表される米1月CPIの結果を確認していない。

ロシアのウクライナ侵攻懸念に関しても、緊張状態はやや緩和してきている。

来週の日本株相場は、米国市場を2営業日挟んで迎えることもあり、発射台の位置が見極めにくい。

ただ、先行きは心理的なフシの2万8000円や日足のマドに当たる2万8129円、さらには週足の一目均衡表「雲」上限の2万8300円台後半といった水準に目線を置きたい。

それより上は戻り売りが強まるゾーンが控える。

日経平均の予想レンジは2万7250~2万8250円とする。

経済イベントは16日のFOMC(米連邦公開市場委員会)議事録公表(1月25、26日開催)を警戒しておく必要がある。

また、中国で16日に1月生産者・消費者物価が発表されるほか、16日には米1月小売売上高などが控える。

また、17~18日にはG20(主要20カ国・地域)財務相・中央銀行総裁会議もあり、出口戦略をめぐる市場の短期反応には備えておきたいところだ。

提供:モーニングスター社

※コメント投稿者のブログIDはブログ作成者のみに通知されます