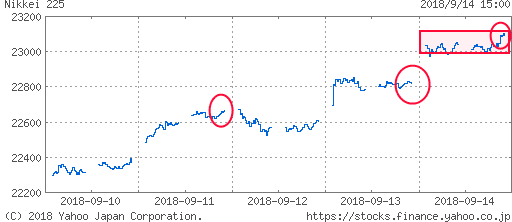

9月14日

日経平均 2万3094.67円(+273.35円)

TOPIX 1728.61(+18.59)

出来高 17億3243万株

長期金利(新発10年国債) 0.110%(変わらず)

1ドル=111.82円(0.35円安)

9月10日 2万2373円 11億1612万株 1兆8752億円

9月11日 2万2664円 13億4410万株 2兆1171億円

9月12日 2万2604円 14億5879万株 2兆3601億円

9月13日 2万2821円 13億4675万株 2兆3463億円

9月14日 2万3094円 17億3243万株 3兆3291億円

■株探ニュース 2018.9.15

2万3000円大台の“壁”突破、米中・新興国の懸念後退と円安で買い広がる

今週の株式市場は、米中貿易戦争と新興国通貨安の懸念後退や円安進行を背景に日経平均株価は大幅反発し、5回目の挑戦で2万3000円大台の壁を突破、7ヶ月半ぶりに高値を付けた。

週初の10日は、日経平均は7日ぶりに反発した。

翌11日は円安がさらに進んだことで朝高後も次第高の展開となり、日経平均は291円高と大幅続伸した。

先物の買い戻しが上げ幅を拡大させた。

13日は「米政権が中国との通商交渉に意欲」との報道で米中貿易戦争への懸念が後退。

日経平均寄与度の高いファストリ やソフトバンクなど値がさ株を中心に幅広い銘柄が買われ、日経平均は大幅反発した。

週末の14日はトルコの大幅な利上げによる新興国の通貨安不安後退に加え、急速な円安進行を受け、上値の壁と意識された日経平均2万3000円大台を寄り付きで突破。

大引けにかけて一段高となり日経平均は273円高の2万3094円と2月2日以来、約7ヵ月半ぶりの高値で引けた。

日経平均株価は、前週比787円(3.53%)高の2万3094円と大幅反発して取引を終えた。

5月中旬以降、4回跳ね返された2万3000円大台の壁をクリアできた可能性が高い。

週間の値幅は855円と、前週の647円から拡大した。

今週は急速な上昇で2万3000円大台に乗せただけに、来週はスピード調整で2万3000円台の足固めとなる可能性があるものの、調整後は年末高に向けて上値を追う展開が期待される。

9月11日(火) 大幅続伸、円安背景に先物の買い戻しが加速

日経平均 22664.69(+291.60) 売買高13億4410万株

売買代金2兆1171億円

9月13日(木) 大幅反発、米中貿易戦争への懸念後退で海外勢による先物買い膨らむ

日経平均 22821.32(+216.71) 売買高13億4675万株

売買代金2兆3463億円

9月14日(金) 連騰・2万3000円大台乗せ、新興国懸念後退と円安を好感

日経平均 23094.67(+273.35) 売買高17億3243万株

売買代金3兆3291億円

■モーニングスター 2018.9.15

レンジ切り上げに光明―2万3000円のフシ突破、大台固めが焦点に、出口戦略、再び意識

分厚い壁が崩れたのか。

米中通商摩擦の緩和期待を背景に、14日の東京株式市場では日経平均株価が1月の年初来高値(2万4124円)に対する戻り高値を更新した。

これまで幾度となく跳ね返された強力なフシを払えれば、その先は戻り売り圧力の少ない「真空地帯」が待つ。

しかし、外部環境は変わりやすく、予断を許さぬ状況だ。

この日の日経平均の高値は2万3105円(前日比283円高)。

5月21日の2万3050円を上回り、3月26日の安値2万347円を起点とする戻り相場が新局面を迎えた。

終値は2万3094円とメジャーSQ(特別清算指数)値の2万3057.94円をクリアした。

2万3000円を軸とするこのゾーンは、6~8月にかけて実質3回突破を阻まれている。

それだけに、今回“4度目の正直”となるのか注目される。

今後は大台をキープして、足場を固められるかが焦点だ。

日経平均との連動性が高い輸出の前年比伸び率は、2月の1.8%を底にいったん拡大したものの、ここへきて鈍化し前月は3.9%となった。

再び持ち直せるかが注目される。

朝日新聞 2018.9.15

■来週の市場は/貿易、新興国通貨が焦点

来週の東京株式市場の日経平均株価は2万3000円台の維持を巡る攻防が予想される。

トランプ米政権が打ち出す保護主義的な通商政策や、新興国通貨安などの不安材料をにらむ展開となりそう。

引き続き、貿易摩擦問題をめぐるトランプ氏の言動や上海株の動向が注目材料。

中国製品への第3弾の追加関税措置の発動を急ぐなど、トランプ氏が強硬姿勢を示せば、株式市場では売り圧力が強まりそうだ。

国内外の経済指標に加えて、18~19日に開催される日銀の金融政策決定会合や、黒田東彦総裁による記者会見の内容にも関心が集まる。 (共同)

先週は、ぼくの持ち株の含み益もV字とは行かないまでも、ゆるやかな上昇を続け、久しぶりに気持ちよい一週間だった。

さて、今週の株価の動きであるが、テクニカル的にも過熱感はなく上昇が期待できるが、外部要因が何とも予測不可能なだけに、不安が残る。困ったものである。

人生なかなか順調にはいかないものだ。

----------------------------------------------

朝日新聞 2018.9.11

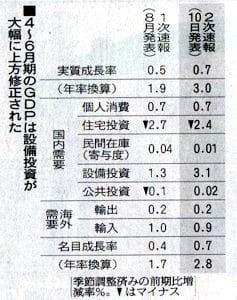

GDP 設備投資が牽引

4~6月期 年3%増に上方修正

----------------------------------------------

4~6月期の国内総生産(GDP)は、企業の設備投資を追い風に上方修正された。

内閣府が10日発表した2次速報は、物価変動の影響を除く実質で前期から0.7%増え、この状態が1年間続いたとみなす年率換算では3.0%増だった。

年率3%以上の成長は2年3カ月ぶりだ。

8月公表の1次速報(前期比0.5%増、年率1.9%増)から大幅に引き上げた。

ただ、今夏は自然災害が多発し、米国の保護主義も強まる。

7~9月期は再び成長が鈍る可能性もある。

企業の設備投資は、1次速報の1.3%増から3.1%増へ、ほぽ3年ぶりの高い伸び率に引き上げた。

1次速報では仮の数字で計算していたが、実際の設備投資額を反映した。

設備投資の増加は1年9カ月連続だ。

設備投資は、半導体のように需要が世界的に高まっている分野に限らず、運輸や電機など幅広い業種で伸びた。

今年に入って伸びが鈍っている輸出にかわり、成長を牽引する構図が鮮明になった。

景気の回復は続く、との見方が大勢だ。

台風・米政権の保護主義

不安感 鈍化観測も

ただ、今回の高い伸びには2年3カ月ぶりにマイナス成長になった1~3月期の反動という面もある。

今夏は記録的な猛暑や7月の豪雨、北海道の地震などが重なっており、7~9月期は成長が鈍る、との観測も出ている。

天気が悪ければ外出が減り、個人消費が鈍る。

台風21号で被害を受けた関西空港は全面復旧のめどが立たない。

訪日外国人客の受け入れが滞り、GDPに悪影響が出そうだ。

地震に襲われた北海道では生産が停滞し、物流も乱れた。

第一生命経済研究所の新家義貴主席エコノミストは、7~9月期の成長率を「ほぽ横ばいか、マイナスの可能性さえある」と予測する。

企業の設備投資も、今回のような高い伸びが長く続く可能性は低そうだ。

伊藤忠経済研究所の武田淳チーフエコノミストは「すでに拡大の勢いを保ち続けることが難しい水準にまで高まっている。

近く調整に入る可能性が高い」と予測する。

加えて懸念されるのが、米トランプ政権の保護主義だ。

日本に対しても自動車に対する高関税措置をちらつかせており、実際に発動されれば打撃は大きい。

直接的な影響だけでなく、企業が、先行きへの不安感から投資を控える可能性もある。 (森田岳穂)