4月9日

日経平均 2万9768.06円(+59.08円)

TOPIX 1959.47(+7.61)

出来高 11億2338万株

長期金利(新発10年国債) 0.100%(+0.005)

1ドル=109.50円(変わらず)

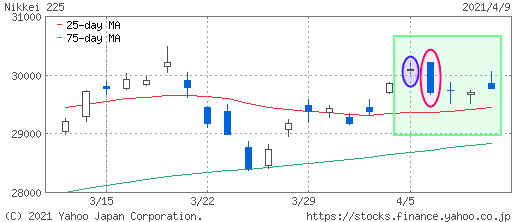

4月5日 3万0089円 9億7236万株 2兆0953億円

4月6日 2万9696円 11億0358万株 2兆4943億円

4月7日 2万9730円 10億8380万株 2兆5516億円

4月8日 2万9708円 11億3446万株 2兆5445億円

4月9日 2万9768円 11億2338万株 2兆7555億円

■株探ニュース 2021.4.10

--------------------------------------------------------------------------------

今週の【早わかり株式市況】2週ぶり小反落、3万円大台を挟み方向感に乏しい展開

■今週の相場ポイント

1.日経平均は2週ぶりに小幅反落、3万円大台を挟み方向感に乏しい展開

2.週半ば以降は企業の決算発表本格化を控え、持ち高調整の売り圧力顕在化

3.ドル安・円高は重荷もIMFの世界経済成長率予想の上方修正は追い風に

4.英投資ファンドによる東芝への買収提案がマーケットでも注目の的となる

5.週末は朝方3万円台に乗せた後に伸び悩み、プラス圏着地ながら安値引け

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比85円(0.29%)安の2万9768円と2週ぶりに小幅反落となった。

3万円大台を挟み方向感に乏しい展開となった。

今週は、週初に日経平均が終値で3万円大台復帰を果たしたが、その後は買いが続かず2万9000円台に逆戻りする格好となった。

ただ、下値を売り込む動きも限定的で週半ば以降は強弱感対立のなか、狭いゾーンで売り買いを交錯させもみ合う展開となった。

週明け5日(月)は、前週後半のリスクオンの流れを引き継ぎ日経平均は3営業日続伸。

米雇用統計が事前予想を大幅に上回る内容だったことを受け、海運や鉄鋼など景気敏感株中心に買われ3月18日以来となる3万円大台を回復した。

しかし、6日(火)は一転して利益確定の動きが強まり急反落。

企業の決算発表本格化を前に持ち高調整の売り圧力が顕在化し400円近い下げとなった。

そして、週半ば以降の3営業日は、売り買い拮抗のなか方向感が定まらず終値ベースで小幅な値動きが続くことになる。

7日(水)は前日の米株市場が軟調だったことや、為替市場でドル安・円高が進んだことなどが重荷となったが、IMFが21年の世界の経済成長率を上方修正したことが支えとなり、景気敏感株への買いが下値を支えた。

また、英投資ファンドによる東芝への買収提案が明るみに出たことで同社株に物色人気が集中した。

8日(木)は手掛かり材料が少ないなか小反落。

海運株などが強さを発揮したが、国内での新型コロナ感染再拡大への懸念もあり、値下がり銘柄数の多さが目立った。

そして週末9日(金)は、リスクを取る動きが再び優勢となり日経平均は反発。

もっとも、朝方は買いの勢いが強く寄り後早々に3万円大台に乗せたが、その後は急速に伸び悩む展開を強いられ、大引けはプラス圏を維持したものの安値引けとなった。

■来週のポイント

「まん延防止等重点措置」の適用拡大が重荷となり来週も3万円大台を巡る攻防が続きそうだ。

新型コロナ感染がさらに拡大するようなら下値を試す展開も想定される。

重要イベントとしては、国内では14日朝に発表される2月機械受注統計が注目される。

海外では13日に発表される中国3月貿易収支と米国3月消費者物価指数、15日発表の米国3月小売売上高、16日に発表される中国1~3月期GDPと米国3月住宅着工件数に注視が必要だろう。

なお、16日にはバイデン米大統領との初の日米首脳会談が行われる。

■日々の動き(4月5日~4月9日)

4月5日(月) 3日続伸、景気敏感株が買われ3万円大台を回復

日経平均 30089.25( +235.25) 売買高9億7236万株 売買代金2兆0953億円

4月6日(火) 4日ぶり反落、朝高も目先利益を確定する動きが優勢

日経平均 29696.63(-392.62) 売買高11億3587万株 売買代金2兆4943億円

4月7日(水) 小反発、前日の大幅安の反動で押し目買い優勢

日経平均 29730.79(+34.16) 売買高10億8380万株 売買代金2兆5516億円

4月8日(木) 反落、決算発表本格化を前にリスク回避の売り優勢

日経平均 29708.98(-21.81) 売買高11億3446万株 売買代金2兆5445億円

4月9日(金) 反発、一時3万円回復も利益確定売りで伸び悩む

日経平均 29768.06(+59.08) 売買高11億2338万株 売買代金2兆7555億円

■セクター・トレンド

(1)全33業種中、17業種が下落

(2)武田、久光薬など医薬品が値下がり率トップ

(3)スズキなど自動車、コマツなど機械といった輸出株は総じて低調

(4)内需株はまちまち

京急など陸運、OLCなどサービス、セブン&アイなど小売りは安いが、

コムシスHDなど建設、ソフトバンクGなど情報・通信は堅調

(5)三菱UFJなど銀行、東京海上など保険は下落も

日本取引所などその他金融、SBIなど証券は上昇

(6)郵船など海運、神戸鋼など鉄鋼、DOWAなど非鉄といった景気敏感株が買われた

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数上位5テーマ)

1(1) 半導体

2(6) 半導体製造装置

3(49) 自動車部材・部品 「自動車部品株」ハンティング始まる! EV&業界再編で思惑満載

4(2) 全固体電池

5(187) 子育て支援 「子ども庁創設」で芽吹く新時代、「子育て支援」テーマは至宝株の鉱脈

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2021.4.10

--------------------------------------------------------------------------------

株式週間展望=「業績相場」を前に足踏み/日経平均は下降基調入り回避へ踏ん張りどころ

今週(5~9日)の日経平均株価は週初と週末に3万円の大台に乗せる場面もあったが、上値を切り下げる動きを脱せなかった。

TOPIX(東証株価指数)ももちあいの様相を強め、相場はどっちつかずの状況だ。

一方、4月下旬には3月期企業の本決算発表が本格化する。

新年度の収益回復見通しを受けた業績相場入りが実現するかが注目される。

<ハイテク復調も全般上値重く>

今週は米金利の上昇が一服する中で、ナスダック総合指数が復調色を強めた。

東京市場もこれにならい、半導体関連株などハイテク銘柄の一角が騰勢を強めた。

ハイテク依存度の大きい日経平均も支えられ、週間騰落率はマイナス0.3%とTOPIX(マイナス0.6%)をアウトパフォームした。

ただ、概して上値は重い。

バイデン米大統領が打ち出した新たな成長戦略は、規模は2兆ドル(約220兆円)と大きい。

ただ、増税とセットになっている。

マーケットには、好材料ばかりを「良いとこ取り」した昨年の大統領選時のような前のめり感が今はみられない。

それでも、指数の調整がさほど進まないのは、やはり業績回復への期待が大きいためだろう。

日本も含め、新型コロナウイルスの感染再拡大が世界的に目立ってはいるものの、経済が上向くシナリオは揺らいでいない。

緩和マネーは引き続き株式市場を重視している。

こうした局面が転換するきっかけとなる可能性のある要素が、9日午後16時に発表された安川電機の前2021年2月期決算だ。

同時に公表した今期の連結営業利益の見通しは前期比54.5%増の420億円。

市場予想(約430億円)をやや下回るものの、保守的な側面もあるだろう。

さらに、新たな中期計画では来2月期の営業利益目標610億円としており、これはコンセンサス(約560億円)より強い。

<安川電機の決算反応、工作機械受注に注目>

安川電機は言わずと知れた工業用ロボットやFA(ファクトリー・オートメーション=工場自動化)機器の大手で、中国市場を中心に世界の設備投資の動向を業績に反映する。

3月期決算企業に先駆けて四半期決算を発表するため、先行指標的に注目されている。

前期第4四半期(20年12月~21年2月)の受注高は、前年同期比、前四半期比ともに全部門、全地域で拡大した。

同社の堅調な業況を受けた日本株の反応が良好であれば、メーンの3月期企業を取り巻く期待も拡大する可能性がある。

また、来週(12~16日)は週初の12日引け後に3月工作機械受注(速報値)が出る。

工作機械は自動車をはじめとするさまざまな工業製品の製造に欠かせない、景気感度の高い統計だ。

1年7カ月ぶりに景況判断の1000億円を上回った2月に続き、大台を維持できるかが1つの焦点となる。

日経平均は2月16日の3万714円をピークに、3月18日には3万485円で打ち返され、その後は4月6日に3万208円で頭を打っている。

ゆるやかな下降トレンドを形成し始めている。

その意味でも、当面は踏ん張りどころが続く。

予想レンジは2万9500~3万500円とする。

<米インフラ第2弾出るか>

来週のスケジュールはほかに、国内で13日に3月マネーストック、14日には工作機械受注と並んで重要な2月機械受注も発表される。

海外は13日に中国の3月貿易収支とドイツ4月ZEW景況感指数、15日に米3月小売売上高、16日に中国の1~3月期GDP(国内総生産)や3月工業生産など。

16日には順延された日米首脳会談もある。

米政局をめぐっては、バイデン大統領が第2弾のインフラ投資計画を公表する可能性がある。

法人税に続き、キャピタルゲイン増税がクローズアップされることも考えられ注意が必要だ。 (市場動向取材班)

提供:モーニングスター社

※コメント投稿者のブログIDはブログ作成者のみに通知されます