小池颯

</picture>

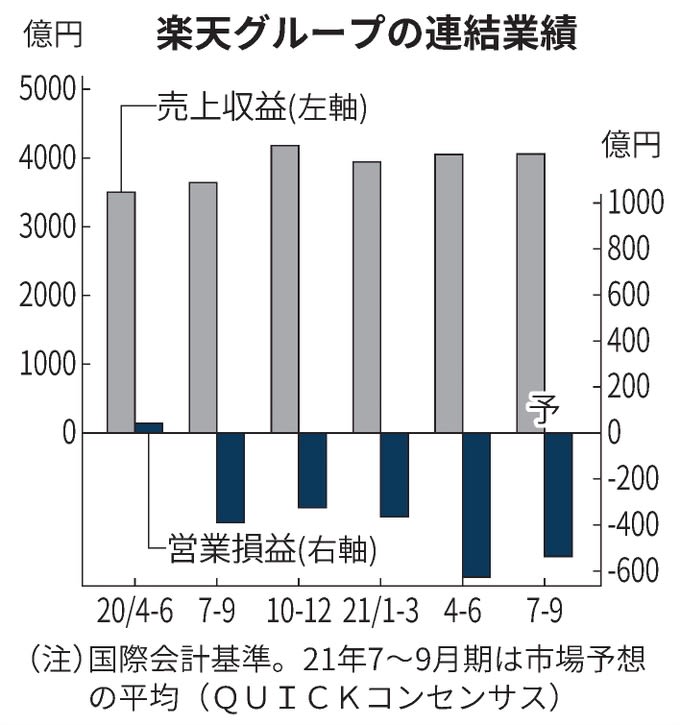

</picture>楽天グループは11日、2021年1~9月期の連結決算(国際会計基準)を発表する。

電子商取引(EC)や金融関連が利益を稼ぐ一方で、7~9月期に5四半期連続の営業赤字が濃厚なのは携帯事業の赤字が響くためだ。

足元で自社回線の拡充や顧客獲得を本格化するなか、先行投資を重ねてきた携帯で早期に成果を出すことが大きな課題だ。

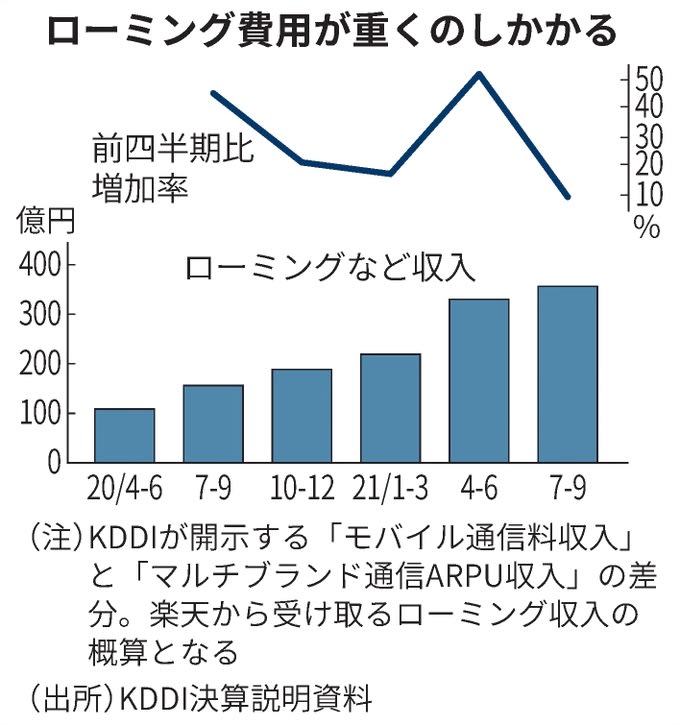

21年7~9月期の営業損益は、事前の市場予想平均(QUICKコンセンサス)で543億円の赤字。前年同期(397億円の赤字)からは赤字幅が拡大する。前四半期(635億円の赤字)に引き続き多額の損失を計上するのは、携帯の低迷に尽きる。同事業は1~3月と4~6月にそれぞれ1000億円に迫る営業赤字を計上した。利益を圧迫するのが他社から通信回線を借りる「ローミング」だ。

楽天は自社の通信設備が整っていないエリアでは、KDDIに料金を支払って通信回線を借りる形でサービスを提供している。契約約款をもとに算出すると、その「利用料」は1ギガバイト(ギガは10億)で税込み約550円。楽天モバイルの現行の料金プランでは、KDDI回線で6ギガ以上消費すると、楽天がそのユーザーから受け取れる損益は赤字になる計算だ。

「ローミング費用が想定を上回ってしまっている」。三木谷浩史社長はこうこぼす。楽天側は実額を公表していないが、その傾向をつかめるのがKDDIが開示する「モバイル通信料収入」と「マルチブランド通信ARPU収入」の差分だ。ここにはMVNO(仮想移動体通信事業)サービス関連の収入なども含まれるが、アナリストらへの取材によれば大部分が楽天から受け取るローミング収入とされる。

ここ1年ほどは増加の一途をたどっている。21年7~9月期は前年同期の2倍超に膨らんだ。岡三証券による21年12月期の予想ベースで、ローミングは携帯事業の営業費用の1割以上を占めている。利益に与えるインパクトが大きい。

顧客獲得ペースの鈍化も気がかりだ。1~3月の150万に対し、4~6月は約90万と落ち込んでいる。KDDIなど競合他社の新プランで「楽天モバイルの価格優位性は後退している」(UBS証券の高橋圭氏)との声も聞かれる。

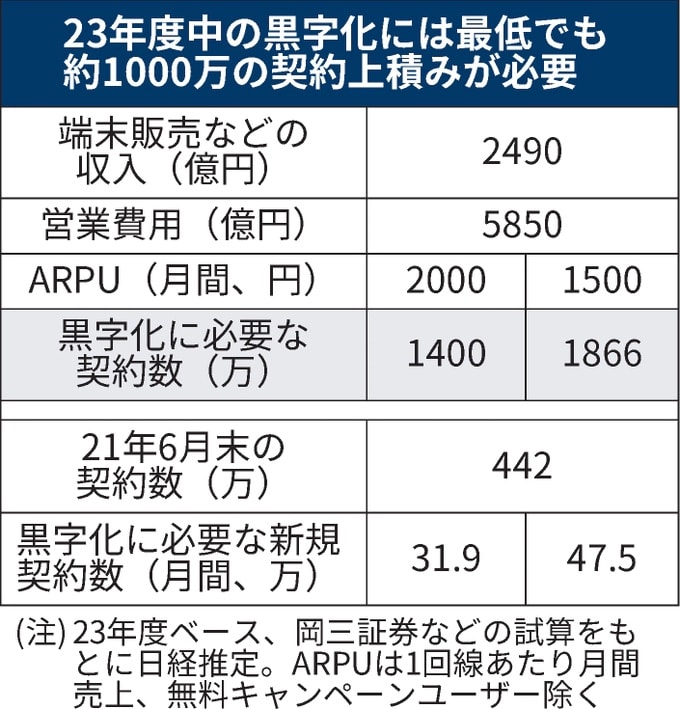

会社側が想定する「23年度中の黒字化」とは、どれほどハードルが高いのか。ARPU(1回線あたりの月間売り上げ、無料キャンペーンユーザーを除く)や端末販売収入、営業費用の予想をもとに営業黒字に必要な携帯プランの契約数を概算してみよう。

ARPUを2000円と高めに見積もった場合でも、23年度末には1400万の契約が必要になる。21年6月に442万だった契約数をここから1000万ほど上積みするとなると、1カ月で30万強の新規獲得が目安になるが、モルガン・スタンレーMUFG証券の津坂徹郎氏は、7~9月期の契約獲得数を「60万~80万(1カ月あたり20万~約26万)」と推計。前四半期から獲得が減速している可能性を指摘する。

楽天も手をこまぬいてはいない。ここにきてコスト構造を転換する施策に力を注いでいる。

「10月からローミングエリアを過去最大規模で縮小した」。こう説明するのは楽天モバイルの矢沢俊介副社長。北海道や沖縄県など23の道県が自社回線エリアに切り替わり、人口カバー率は10月中旬時点で94%となった。1年前の6割台から大きく伸びている。

足元は世界的な半導体不足で基地局の整備に遅れが生じているが、混乱が緩和すれば再び急ピッチで整備する見通しだ。来年3月には96%を目指す。ローミング費用の軽減は利益増に直結するだけに影響度は大きい。

22年4月から顧客単価が上がるインパクトも小さくない。21年4月末に1年間の無料キャンペーンが終了したため、来春からはほぼ全ての契約者が課金対象になる。収益増が期待できる。

ローミングの打ち切りに合わせ、顧客獲得施策を加速している。テレビや動画投稿サイトでのCM出稿を積極化させただけでなく、10月からは新規契約者向けに楽天ポイントの還元や、月額課金制の音楽配信アプリを期間限定で無料にするキャンペーンにも乗り出した。

今後を見渡すと、競合との競争激化や半導体不足の余波、7月の格下げなど懸念要素には事欠かない。ECや金融関連の一層の利益拡大が容易でないなか、収益力の底上げには携帯の損益改善が不可欠だ。ローミング費用の減少と契約者数の増加を両立できるかがカギを握る。