日経記事保存しておく

大赤字のJAL、身の丈経営が生んだ「有事の耐性」

2020/7/31 2:00日本経済新聞証券部 長江優子

日本航空が未曽有の危機にさらされている。

8月3日に発表する2020年4~6月期連結決算は

営業損益が1200億円規模の赤字(前年同期は210億円の黒字)と過去最大だったようだ。

コロナ禍への備えとして総資産の3割近い5000億円規模の資金調達に動き、

3日は21年3月期の業績予想も示さないもようだ。

先行きへの不透明感はなお強いが、財務指標に目を凝らすと「有事」での耐性は低くない。

10年の破綻後に徹底してきた身の丈経営が思わぬ形で効力を発揮しつつある

「資金調達にめどをつけました」。JAL経営陣は6月、株主総会でこう説明した。

調達額は3月末の手元資金(3000億円超)を上回る5000億円と巨額だ。

同業のANAホールディングスはその倍の1兆350億円の調達に動いており、両社には差がある。

もちろん、JALとANAを単純比較することはできない。

JALは10年に破綻し、既存株主の株券を紙くずにした。

金融機関には総額5000億円の債権を放棄してもらい、3500億円の公的支援も投入されている。

同じ土俵での議論は難しいが、同業との比較はコロナ禍でのJALを占う上で1つの目安になる。

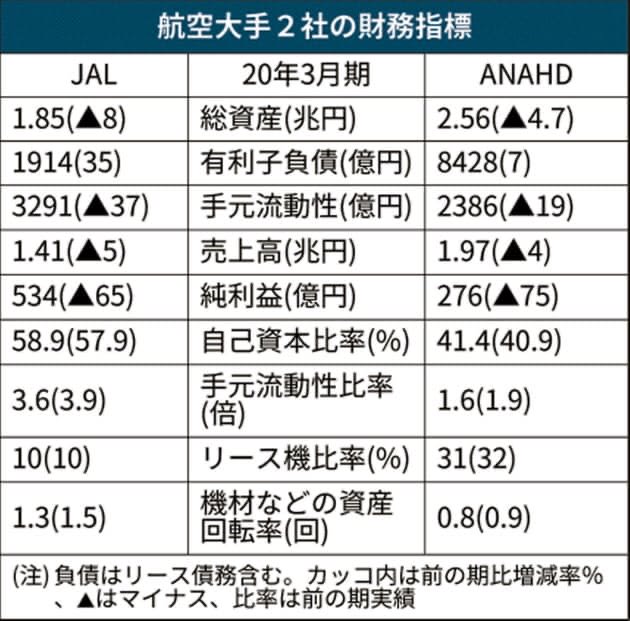

「機材数の推移、特にリース機の割合の低さを見てほしい」。

調達資金が今の規模で十分とみる理由の1つについて、JAL幹部はこう語る。

同社は20年3月末時点で所有機とリース機を合わせて241機保有しリース機の比率は10%にとどまる。

同様に303機を保有するANAのリース機比率は31%だ。

リース機は飛ばなくても支払いが発生するが、所有機は動かさなければ資金流出が最小限ですむ。

人やモノの流れが滞る未曽有の状況下ではリース機比率の低さは強みだ。

JALのリース機比率が小さい背景には破綻後の改革がある。

JALは以前、売上高を重視して手元資金が乏しくても機材を手軽に増やせるリース機の導入を加速。

破綻前の09年3月末の保有機数は279と現在より16%多く、リース機比率は4割に達していた。

08年秋のリーマン・ショックも重なり財務が悪化し、10年1月に会社更生法適用を申請した。

これを教訓に国内では不採算の地方路線を縮小し、リース機を中心に保有機数を減らした。

これを教訓に国内では不採算の地方路線を縮小し、リース機を中心に保有機数を減らした。

売上高はピーク時の08年3月期より3割小さい。

1980年代に旅客と貨物の輸送実績を世界一に押し上げた拡大路線ではなく、

収益性と財務の健全性を優先してきた。

2つ目は資産効率だ。

公的支援を受けた新生JALは17年春まで、国土交通省による路線開設の制限などを受け、

投資を抑制し少ない機材でも収益を出せる体質を優先してきた。

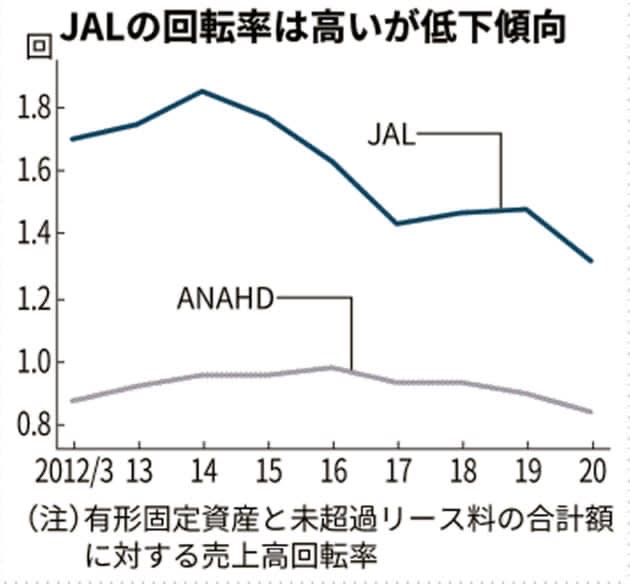

例えば、売上高を機材などの有形固定資産と未超過リース料の合計額で割った回転率。

高いほど少ない資産で効率的に売上高を出せていることを示す同回転率は20年3月期で1.3回(ANAは0.8回)だった。

売上高営業利益率でも7%強とANAの3%より高い。

航空業界は機材や人件費など固定費負担が大きく、売上高の急減が赤字に直結しやすい。

国内線見直しなどで高収益路線の割合が増え、

少ない資産で収益を上げられるようになったことは旅客数急減の緩衝材になる。

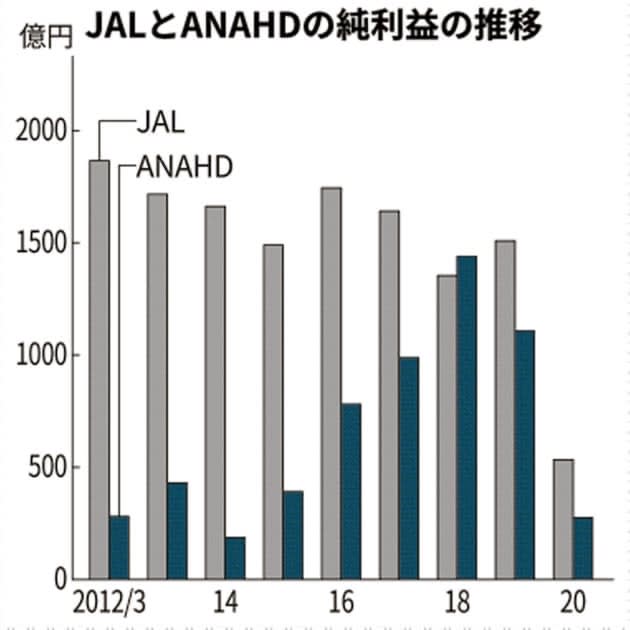

効率経営の徹底で20年3月末の手元資金は有利子負債を1400億円弱上回る状態になった。

破綻前の09年3月末は同負債が手元資金を7000億円程度上回っていた。

改善したのは債権放棄などで12年3月期にかけて負債が7000億円近く減った影響が大きいが、

12年3月期以降も負債を減らしつつ手元資金を積み上げており、財務的な余力はありそうだ。

JALの赤坂祐二社長は「国内線需要が8割まで回復すると、全社的に黒字化する」と話す。

「国内線の需要減少は5月に底打ちした」(ANAの福沢一郎取締役)とされ、

収益改善に向けて一歩前進した格好だ。

一方で国際線については「(底打ちが)当初想定より遠のいた。

24年3月期末にかけて緩やかに回復しそう」(福沢取締役)。

コロナ感染者数は再び増えており、予断を許さない状況が続く。

JALは21年3月期に1000億円超のコスト削減を検討しているもようだ。

社員の一時帰休や雇用整理は実施しない方針で、役員報酬や賞与などの削減に加え、

機材関係の投資を見送る。

22年3月期以降に導入予定だった機材についても

米ボーイングと欧州エアバスなど航空機メーカーから前払い金を猶予してもらう考えだ。

一時的な収益悪化は避けられないが、破綻後の効率経営と矢継ぎ早の対策を踏まえれば、

長期化するコロナ禍に太刀打ちできる下地は整っている。

8月3日発表予定

JAL営業赤字、過去最大の1200億円 4~6月、売上高8割減

2020/7/28付日本経済新聞 朝刊

航空会社の業績が厳しさを増している。

2020/7/28付日本経済新聞 朝刊

航空会社の業績が厳しさを増している。

日本航空の2020年4~6月期は、本業の損益が1200億円規模の赤字(前年同期は210億円の黒字)となったようだ。

四半期としての赤字額は12年に再上場してから最大となる。新型コロナウイルスの感染拡大で乗客が急減した。

新型コロナで国際間だけでなく、国内間でも移動が抑えられ、

新型コロナで国際間だけでなく、国内間でも移動が抑えられ、

売上高は750億円前後と前年同期に比べて8割減ったようだ。

国際線の運航率は4月が12%で、5~6月は4%まで低下した。

国内線も4月中旬から6月中旬まで3~4割にとどまった。

JALは21年3月期から国際会計基準に移行する。

JALは21年3月期から国際会計基準に移行する。

本業のもうけはEBIT(利払い・税引き前損益)として開示する。

4~6月期は日本基準の営業損益と大きく変わらないとみられる。

航空業界は機材や人件費など固定費の負担が大きく、

航空業界は機材や人件費など固定費の負担が大きく、

売上高の急減が赤字に直結する。対策として一般社員の夏季一時金を半分に減らし、

外部委託費や広告宣伝費などのコスト削減を進めたことで、

営業赤字額は市場予想平均(QUICKコンセンサス)の1355億円よりは小さかった。

ANAホールディングスと2社合わせて3000億円近い赤字となる。

ANAホールディングスと2社合わせて3000億円近い赤字となる。

ただJALやANAHDは自己資本比率が4~6割と海外同業に比べ高く、財務の不安は小さい。

********