大手私鉄「新序列」、旅客も利益も激変の3Q決算

関東と関西で立場逆転、利益率下位勢に共通点. 大坂 直樹 : 東洋経済 記者

コロナ禍における大手私鉄各社の2020年度第3四半期決算は非常に興味深いものだった。4〜12月の9カ月間ではなく、10〜12月の3カ月間を切り出してみると、各社の優劣が際立つのだ。

苦戦が続く鉄道事業とは裏腹にオフィス賃貸やマンション販売といった不動産事業はコロナ禍においても堅調だ。一方でホテル事業は鉄道よりも苦戦している。そのため、連結ベースでみれば非鉄道事業のウエイトの違いによって各社の業績に差が出るのはある意味当然だが、実は本業の鉄道事業は、一言で苦戦といっても各社の状況に違いが出ている。そこで、各社の鉄道事業の10〜12月期の輸送人員と、営業利益率をランキングしてみた。

コロナ前は好調だった「都心と空港」

まず、新型コロナの影響を受けていない2018年度の輸送人員を見てみる。最も輸送人員が増えたのは東京メトロで前年比2.1%の増加。好調な企業活動を背景にした定期券客の増加に加え、定期外客もビジネスの活発化や買い物需要なので23区内を行き来する人が増えたほか、インバウンドなどの観光需要も取り込んだ結果だ。

2位以下は京成電鉄、西日本鉄道、名古屋鉄道、小田急電鉄、阪神電鉄と続く。京成は成田空港アクセスが貢献。名鉄は中部国際空港アクセスの好調のほか、トヨタ自動車関連企業のビジネス拡大が輸送人員の増加につながった。小田急は2018年3月の複々線化による利便性向上が貢献した。

阪神は2009年に阪神なんば線が全線開業し、尼崎と大阪難波間が乗り換えなしで結ばれた。また、近鉄奈良線との相互乗り入れも実現し、大阪南部の人が神戸に向かう場合に阪神線が選択されるケースが増えた。このため、2009〜2018年における輸送人員の伸び率は大手私鉄トップで、2018年度もその余波がまだ残っている。

一方で最も伸び率が低いのは近畿日本鉄道のマイナス0.1%。エリア内にはローカル圏も含まれ、人口減少の影響を受けている。近鉄に続くのは、阪急電鉄、京阪電鉄、南海電鉄と関西勢がズラリ。やはり東京圏より一足早い人口減の影響を受けたものとみられる。

コロナ禍で様変わりしたランキング

続いて2020年10〜12月。どの会社も輸送人員は減少しているが、その中でも鉄道輸送人員の減少率が最も低かったのはどの会社だろうか。1位は阪神電鉄でマイナス18.1%だ。コロナ禍でもなんば線開業のメリットが生きているようだ。2位は近鉄グループHDのマイナス18.8%。2018年度のワースト1位から一気に浮上した。3位は阪急電鉄がマイナス18.9%、2018年度では下位にあった関西勢が上位を占めたことになる。

では、10〜12月期における輸送人員の落ち込みが最も厳しかったのはどの会社だろうか。それは2018年度の伸び率トップだった東京メトロで、マイナス29.2%だ。コロナ禍においては観光、出張などの長距離需要が落ち込む傾向にあり、実際にJRでは東海道新幹線を抱えるJR東海のマイナス55%を筆頭に、軒並みマイナス30%台の落ち込みとなっている。東京メトロは近距離移動が主体とはいえ、コロナ禍によって23区内の移動が急激に落ち込んだことが輸送人員減少の理由のようだ。

ワースト2〜5位を見ると、京王電鉄、東急電鉄、小田急電鉄、京急電鉄と関東の大手私鉄が並ぶ。上位が関西の私鉄、下位が関東の私鉄とはっきり分かれた。その理由として考えられるのはテレワークだ。パーソル総合研究所が11月に実施したテレワークに関する調査によると、都道府県別の実施率は東京都が45.8%に対し、大阪府は24.4%。テレワークの進展の差が、輸送人員の変化の違いに表れたといえる。

なお、世界的な新型コロナの拡大で世界の航空需要は鉄道以上に落ち込んでいる。羽田、成田、関空といった主要な国際空港の利用者も激減しており、空港アクセス鉄道の出番も減ったはずだが、名鉄、南海、京成、京急といった空港アクセスを抱える鉄道会社の輸送人員減少率はマイナス19.5〜マイナス23.7%の範囲にとどまっている。少なくとも輸送人員に関しては、空港利用者の減少が与える影響は限定的といえる。

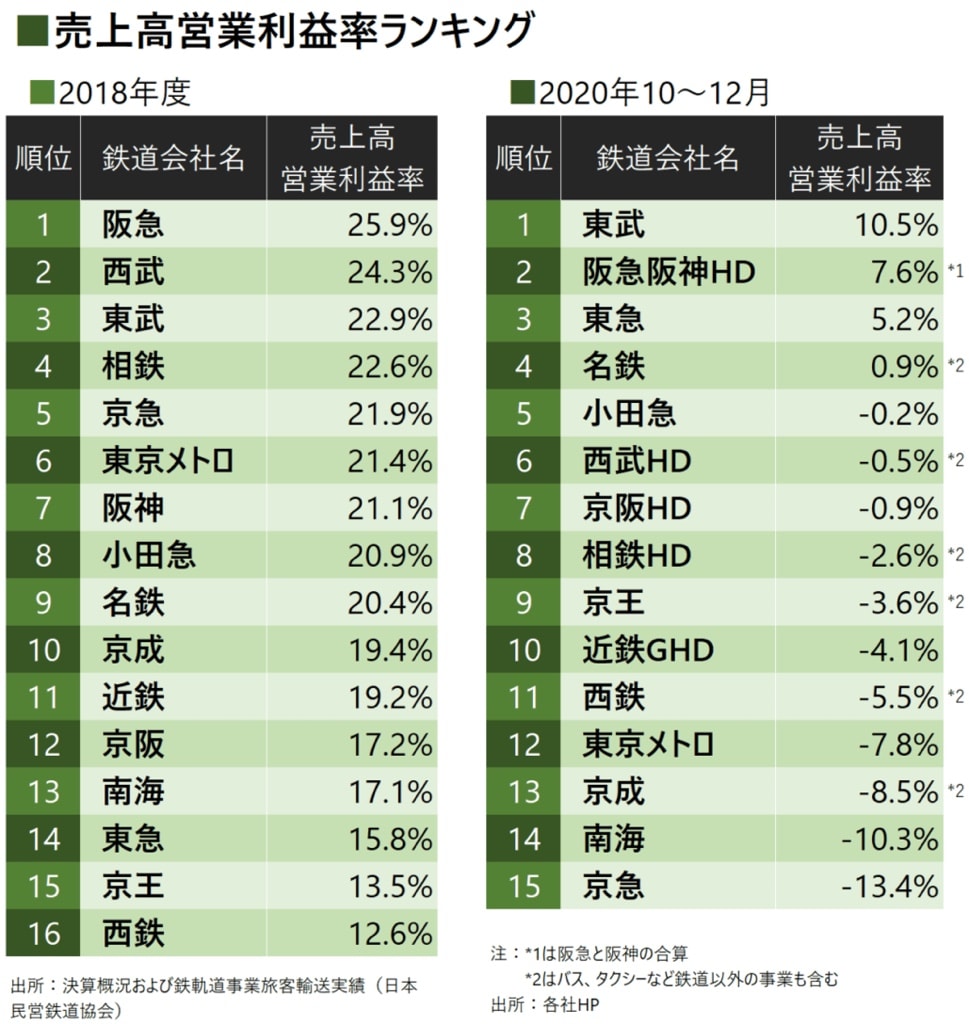

今度は売上高営業利益率について見ていく。まず、新型コロナの影響がない2018年度の実績から。利益率1位は阪急の25.9%、次いで西武鉄道、東武鉄道、相模鉄道、京急と続く。ワーストは西鉄の12.6%。その後は京王、東急、南海という順だ。

利益率が高いことは効率的な経営が行われていることの証しであるが、一方で、安全運行のための設備投資を重ねれば減価償却費がかさむ。割安な運賃は利用者にとってはありがたいが、その分売り上げは減り売上高営業利益率は低くなる。その意味では、売上高営業利益率は各社の戦略の違いともいえる。

2020年10〜12月期の売上高営業利益率の順位は2018年度とは様変わりしている。鉄道会社の中には四半期決算における営業収支について、鉄道事業をバス事業やタクシー事業と合算して運輸業、交通事業といった名称で開示し、鉄道事業のみの収支を開示していない会社もある。そのため、鉄道事業のみの収支とバスやタクシーを含む収支が混在しており、ランキングはあくまで便宜上のものであることにご留意いただきたい。

空港路線の売り上げ減少を反映

売上高営業利益率を高い順に見ると、トップは東武鉄道の10.5%。2位は阪急阪神HDの7.6%となった。東武と阪急は2018年度の利益率上位に位置しており、輸送人員の落ち込みも各社の中では軽微だったことがこの結果につながったといえる。3位は東急の5.2%。4位は名鉄の0.9%。ここまでが営業黒字となった会社で、それ以下はすべて営業赤字である。5位は小田急のマイナス0.2%で惜しくも赤字だったが、「鉄道業には箱根登山鉄道や江ノ島電鉄も含んでおり、小田急だけなら営業黒字」(IR担当者)という。

売上高営業利益率を低い順に見ると、ワースト1位は京急のマイナス13.4%。次いで南海のマイナス10.3%、京成のマイナス8.5%という結果になった。この3社はいずれも羽田、関空、成田といった空港と都市部を結んでいる。南海の「ラピート」や京成の「スカイライナー」といった空港アクセス列車の特急料金が減少したことで、輸送人員の減少以上に売り上げが減ったことになる。

京急は空港線の工事に要した費用を回収するため通常の運賃に加算運賃を上乗せしている。2019年秋に加算運賃を大幅に引き下げたとはいえ、現在も一部残っており、空港線は京急のほかの路線よりも旅客1人あたりの採算性は高い。利益率の低下はその影響を受けたといえる。

輸送人員が大幅に減少したことで、鉄道会社の序列は激変した。はたして新型コロナが収束すれば元の序列に戻るのか、それとも、序列はこのまま変わり続けるのか。今年4月末から5月中旬にかけて発表される各社の2020年度決算の動向を注視する必要がある。