メチャ地味な私鉄ですが

(鉄道と不動産)

そう言えば

直営ホテル事業も早々と撤退していたなあ

タイミングよく

大阪府第三セクター買収が

大化けしてる感じでしょうか?

岬公園も閉園計画を早く打ち出し

3/31 コロナ禍の本格化前に閉園している

知りませんでした‼️

大手鉄道会社「南海だけ」営業黒字、納得の理由

各社の配当予想は会社ごとに戦略の違いが出る

大坂 直樹 : 東洋経済 記者

各社の配当予想は会社ごとに戦略の違いが出る

大坂 直樹 : 東洋経済 記者

南海電鉄のなんば駅と、背後にそびえ立つ「スイスホテル南海大阪」(中央)「なんばスカイオ」(右)

上場するJR、大手私鉄各社の2020年度第2四半期決算が11月までに出そろった。新型コロナウイルス感染拡大の影響ですべての会社の売上高が大きく減少した。

減少率が最も大きいのはJR東海で前期比6割減。4月から9月にかけては在来線の通勤需要に比べ、新幹線の主な利用目的である出張や観光といった長距離需要が打撃を受けた。そのため、新幹線への依存度が高いJR東海にその影響が大きく出た。同じくJRではJR東日本やJR西日本も売上高がほぼ半減した。大手私鉄各社の売上高は2割減〜5割減と、会社によって差が開いた。

営業利益も各社とも軒並み赤字となったが、黒字だった会社が1社だけある。それは南海電鉄だ。

運輸業は88億円の営業赤字

南海の売上高は909億円で前期比2割減。鉄道各社の中では減少率は小さい部類に入る。営業利益は2.5億円。前年同期の211億円からは大きく減らしたが、きわどいところで黒字を維持した。支払利息などの営業外費用やコロナ関連の特別損失があり純損益は19億円の赤字となったが、コロナ禍で鉄道業界全体が落ち込んでいる中で営業段階が黒字というのは称賛に値する。

では、なぜ南海だけが営業黒字を確保できたのだろうか。

鉄道事業については、南海もほかの鉄道会社と同様、苦戦した。南海は関西国際空港となんばを結ぶ鉄道旅客輸送を行っている。コロナ前は多くの訪日外国人客が関空から大阪市内に向かい、それが南海の鉄道収入の増加に貢献してきた。しかし、コロナ禍によって空港線利用者は激減し、空港線の運輸収入は7〜8割の減少が続く。そのため、2020年度第2四半期の鉄道旅客収入も4割減。鉄道事業だけでなくバス事業も大きく落ち込んだ。そのため運輸業は88億円の営業赤字である。

だがそれをほかの事業がカバーした。営業利益を事業別に見ると、運輸業は88億円の赤字だったが、不動産の営業利益は70億円の黒字だった。前期の75億円からは減らしたものの、運輸業のように赤字になることはなかった。ほかの事業についても流通業は21億円から7億円、レジャー・サービス業は16億円から6億円、建設業は5億円から3億円とそれぞれ利益を減らしたものの黒字は確保した。さらに連結調整が3億円のプラスとなり、トータルで営業黒字を維持することができた。

もちろん、ほかの鉄道会社も不動産業や流通業を営んでいる。では、他社と南海の違いは端的に言って何か。この点について同社に問い合わせたところ、「ホテル、流通、旅行の事業規模が比較的小さいことだ」(IR担当者)という回答があった。

ホテル・流通の比重が小さい

多くの鉄道会社が鉄道だけでなく、さまざまな事業を経営多角化戦略として展開している。ホテル、流通、旅行といった事業にも多くの鉄道会社が参入している。しかし、ホテルや旅行は鉄道以上に厳しい状況だ。

ホテルでいえば、西武ホールディングス(HD)は大手ホテルチェーンのプリンスホテルを傘下に持つ。東急は全国でホテル事業を展開しており、京王電鉄が運営する西新宿の京王プラザホテルは日本初の超高層ビルとして名高い。JR東日本は主要駅でホテルメトロポリタンやホテルメッツを展開し、相鉄HDや京浜急行電鉄は宿泊特化型ホテルを急速に出店中だ。

難波駅の上に立つ「スイスホテル南海大阪」(中央奥)は直営ではなく賃貸物件だ(写真:LOCO/PIXTA)

これらに比べると、南海のホテルは勝浦温泉の「中の島」くらいだ。なんば駅の真上にそびえ立つ大型ホテル「スイスホテル南海大阪」は直営ではなく賃貸物件である。そのため、西武HDをはじめ、ホテル業の比重が高い鉄道会社と比べ、南海は傷が浅くてすんだ。

流通は東武百貨店、阪急百貨店、小田急百貨店など、多くの私鉄が百貨店業を営むが、臨時休業や訪日客の免税売り上げの減少といった影響から売り上げを大きく減らしている。南海の流通業の主軸は大阪球場跡地を再開発したショッピングセンターの「なんばパークス」と「なんばCITY」である。ショッピングセンターは不動産業の性格が強く、テナントの固定賃料や歩合賃料が売り上げとなる。そのため百貨店を営む鉄道会社よりも営業収益が落ち込まなかったといえる。

難波駅の上に立つ「スイスホテル南海大阪」(中央奥)は直営ではなく賃貸物件だ(写真:LOCO/PIXTA)

レジャー施設を運営する鉄道会社も多い。西武HDは西武園ゆうえんちや8月に閉園したとしまえんを抱えており、東武鉄道は東京スカイツリーを運営する。また、近鉄HDは志摩スペイン村を運営する。営業利益ではなく営業外損益の話となるが、東京ディズニーランドと東京ディズニーシーを運営するオリエンタルランドは京成電鉄の持ち分法適用会社である。

南海はゴルフ場運営やボートレース施設の賃貸を行っているが、ほかの鉄道会社と比べるとレジャー業の比重は小さい。

海外旅行需要が消滅してしまった旅行業も鉄道会社と縁が深い。国内2位で近畿日本ツーリストやクラブツーリズムを運営するKNT-CTHDは近鉄グループHDの子会社。また、旅行業界大手で老舗の日本旅行はJR西日本の子会社だ。新聞広告を中心とした集客で急速に成長していた阪急交通社の「トラピックス」は阪急阪神HDの旅行事業を担う。これに対して、南海も旅行業を行う子会社があるが、全体に占める比重は小さい。

不動産は「泉北」買収も貢献

一方で、コロナの影響が比較的軽微な不動産事業は、南海がこれまで強化してきた事業だった。2009年度から2019年度の10年間で運輸業の売上高はの871億円から1009億円へと1.5倍に増えたが、不動産業の売上高は243億円から434億円へと8割近く増えた。南海電鉄は2014年に泉北高速鉄道を買収した

一時的な売り上げしか得られないマンション分譲だけでなく、安定的に収入が得られる不動産賃貸業にも力を入れた。2018年にはなんば駅に直結する高層ビル「なんばスカイオ」を開業したほか、2014年に750億円で泉北高速鉄道とともに取得した東大阪市と茨木市でトラックターミナルや流通倉庫などの不動産が収益に貢献しており、今春には新たなトラックターミナルも開業した。これらの賃貸収入も業績に大きく貢献している。鉄道各社が発表した2020年度の業績予想を見ても、各社が軒並み営業赤字を予想する中、南海だけは45億円の営業黒字予想となっている。これもポートフォリオ構成の賜物だ。

西武HDや京成電鉄など、コロナ前から不動産賃貸業の強化を宣言する鉄道会社は少なくなかったが、売り上げの安定化を図るため、今後はこの動きに拍車がかかることになりそうだ。

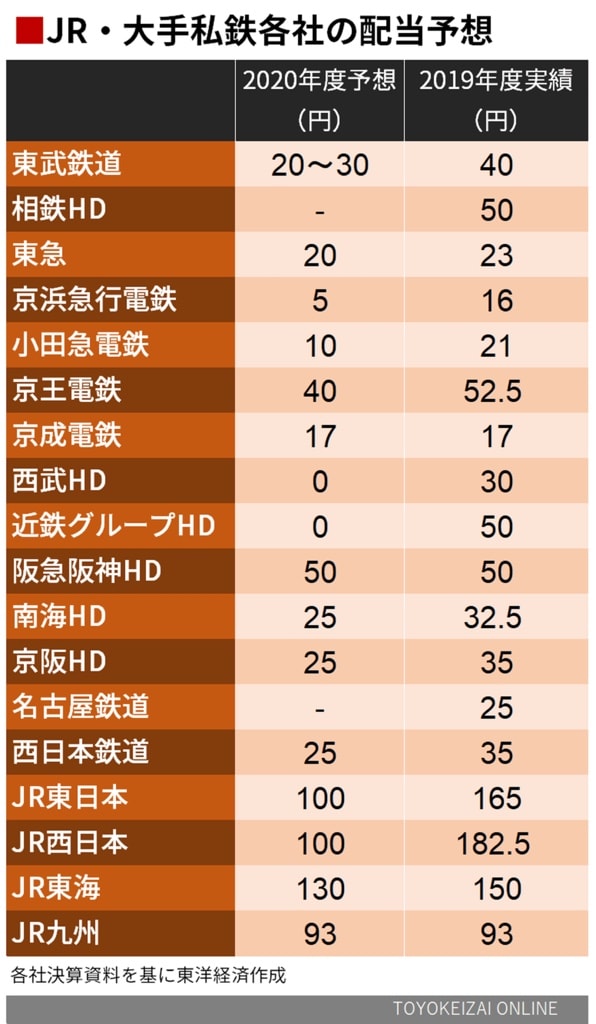

2020年度の業績予想とともに各社の年間の配当予想も発表された。配当予想は会社ごとに大きく違う。

阪急阪神HDは2019年度と同じ50円配の計画だ。まだ業績予想を発表していない8月の時点で早々と第2四半期末25円、期末25円、計50円の配当予想を発表した。京成も2019年度と同じ年17円配の計画だ。両者ともに年度ごとの業績のぶれに左右されることなく安定した配当を行いたいという考えの表れといえる。

JR九州も2019年度と同じ93円配の計画。ただ、2019年度は第2四半期末46.5円、期末46.5円、計93円だったが、2020年度は第2四半期が無配で、期末にまとめて93円を配当する。

東急も2020年5月、業績予想の発表に先駆けて、2019年度と同じ23円配の予想を発表した。第2四半期が11円配で、期末に12円配という計画だった。しかし、11月に業績予想を発表したタイミングで第2四半期が10円配、期末10円配、計20円配という予想に修正した。

西武、近鉄は無配予想

西武HDと近鉄HDは無配予想だ。西武HDは子会社の西武鉄道とプリンスホテルが優先株発行による資金調達を行う。同社は、資産から負債を引いた純資産が一定額を下回ると一部の借金の返済を金融機関から迫られる契約を結んでおり、資本を増強する必要性がある。そのため、配当よりも内部留保が優先された。近鉄HDも「財務健全性の改善に最優先で取り組む」としているため無配予想となった。

東武鉄道の2019年の配当は40円だったが、2020年度は20〜30円と幅をもたせた。期末時点の動向が不透明というのがその理由。相鉄HDと名古屋鉄道は配当予想を未定としている。

そんな中、JR東海は130円の配当を予想している。前期の150円から20円減にとどめた。リニア中央新幹線の工事が本格化する中で、資金流出を抑える必要もあるが、同社は財政投融資で3兆円の建設費を確保しており、当面はそれを取り崩してリニア工事費用に充てることができる。配当性向も他社と比べて低い水準にあり、その点がコロナ禍においてはむしろ幸いしたといえそうだ。