阪神とソフトバンク、「固定資産」の大きな差に見る球団戦略の違いとは

ビジネスに効く!会計思考力』第2回は、「貸借対照表(B/S)」の読み解き方を解説する。理解を深めるために、プロ野球球団、福岡ソフトバンクホークスと阪神タイガース、そして北海道日本ハムファイターズを例に考えてみよう。各チームのB/Sから見えてくる戦略とは?(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

貸借対照表(B/S)には

企業の戦略や経営方針が表れる

今回は、財務三表の一つである貸借対照表(B/S)から、プロ野球球団の戦略について読み解いていく。その前にまずは、B/Sの基本構造についてさっと触れておこう。

損益計算書(P/L)に比べて、B/Sはとっつきにくいと言う人も多いが、B/SにはP/L以上に企業の戦略や経営方針が表れるものだ。ここでは、まずB/Sの基本構造を理解し、苦手意識をなくしておこう。

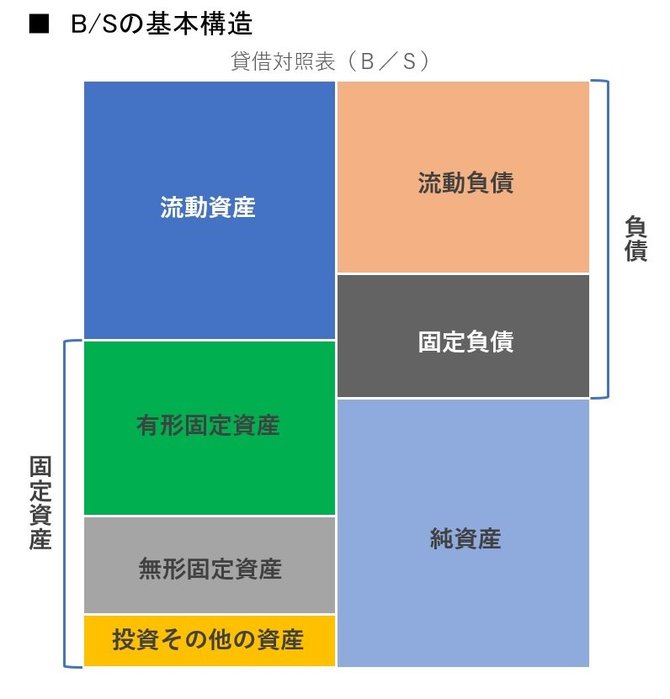

B/Sには、会社がどのようにして資金を集めてきたのか、そしてその資金をどのように投資したのかが書かれている。

B/Sの右側に書かれているのは、会社がどのようにして資金を調達したかだ。銀行からの借入金などの負債(いずれ返済や支払いが必要になるもの)と、純資産に分かれている。純資産は株主に帰属する資本であり、返済の必要はない。

負債は、さらに流動負債と固定負債に分かれている。流動負債は、短期(多くの場合1年以内)のうちに支払いや返済が必要になるもの、固定負債は支払いや返済の期限が長期(多くの場合1年超)のものだ。

B/Sの左側は、調達した資金の投資先を表し、流動資産と固定資産に分かれている。流動資産には短期(多くの場合1年以内)のうちに現金化される資産、固定資産には短期間では現金化を想定していない資産が分類される。固定資産は、土地や建物などの形のある有形固定資産、ソフトウエアなど形のない無形固定資産、そして短期間のうちに売買することを想定していない投資有価証券などが含まれる投資その他の資産に分けられる。

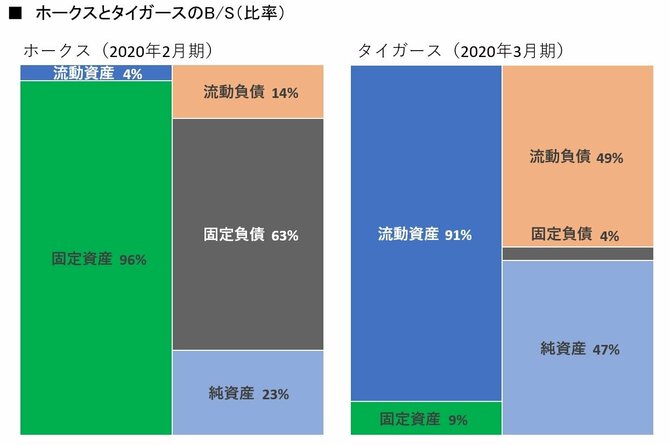

さて、B/Sの基本構造についてざっと頭に入れたところで、福岡ソフトバンクホークス(以下、ホークス)と阪神タイガース(以下、タイガース)のB/Sを見てみよう。実は両社には「固定資産」の割合に大きな差がある。固定資産が大きいのはどちらの球団か。そしてその違いの理由とは。

ホークスVSタイガース

固定資産に大きな差

両社の資産における最大の違いは、固定資産の割合の差にある。ホークスの固定資産が96%であるのに対して、タイガースの固定資産は9%にすぎない。上の図ではそれぞれの項目が占める比率を表しているが、実際の金額にも大きな違いがある。ホークスの固定資産は、1066億7400万円も計上されている一方、タイガースの固定資産は17億3900万円だ。

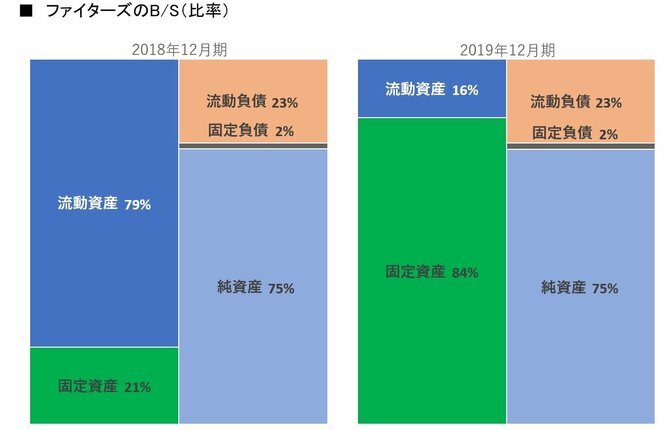

なぜこのような差が生じているのか。種明かしをする前に、同じプロ野球球団である北海道日本ハムファイターズ(以下、ファイターズ)の2018年12月期と2019年12月期のB/Sを比較してみよう。

これによると、2018年12月期に21%にすぎなかった固定資産が、84%にまで増加している。それに伴って、流動資産は79%から16%に減少している。

これを金額で見てみると、次のようになる。

流動資産:91億1500万円→19億5500万円(71億6000万円の減少)

固定資産:24億4200万円→102億4700万円(78億500万円の増加)

ファイターズが公開しているB/Sには流動資産や固定資産の内訳は表示されていないが、おそらく流動資産に計上されていた現預金や運用資産を、固定資産に投資したのではないかと推測できる。

では、その固定資産の投資先とは何なのか。

プロ野球球団が球場を

保有したい理由

その答えは、「新球場建設計画」だ。ファイターズは、総工費約600億円をかけて北海道北広島市に「北海道ボールパーク」を建設し、2023年3月の開業を目指している。

ファイターズは、今回の新球場建設計画を実行に移すにあたり、球場運営などを行う新会社「ファイターズ スポーツ&エンターテイメント」を設立しており、この新会社の筆頭株主(出資比率34.17%、2021年3月末現在)となっている。出資の金額は約82億円だから、先ほどの固定資産の増加分はこの新会社への出資を通じて新球場建設に投じられていたと推測できる。

同じくホークスの固定資産が大きいのも、球場を保有していることがその理由だ。ソフトバンクは、2012年に本拠地である福岡ヤフージャパンドーム(現福岡PayPayドーム、以下福岡ドーム)をシンガポール政府投資公社から870億円で買い取っている(2012年3月24日付日本経済新聞朝刊)。この所有権が計上されているため、ホークスの固定資産はこれほどまでに大きくなっているのだ。

ではなぜ、プロ野球球団は球場を保有したいと考えているのか。それは、球場の施設利用料削減が見込めることに加え、球場を核とした事業展開によりファンサービスを拡充し、そこでの収益も確保できるからだ。

ホークスに関する前出の記事によれば、福岡ドームを取得する前の年間使用料は約50億円。この費用削減分を戦力強化に振り向けることで、年俸の高い選手を獲得しやすくなったといわれている。

ファイターズの現在の本拠地は札幌ドームだが、この札幌ドームの使用料は年間15億円ほど。しかも、球団関係者によれば「こちらの都合で改修ができず、グッズ販売や飲食店運営も不可。親会社、日本ハムの商品さえ自由に売れない」(2016年5月24日付日本経済新聞地方経済面)というのだ。年間施設利用料が重荷になっていたこと、球場運営の自由度が低いことが、新球場建設の動機なのではないだろうか。

「甲子園球場」は

どこが所有しているのか?

新建設のボールパークでは、周辺にサウナ&スパやホテル、グランピング施設やアリーナ、レストランなどを設置し、教育施設や住宅なども建設する構想だとしており、球場以外の施設からの収益も見込める。それが、ファイターズが新球場建設に乗り出した狙いなのだ。

現在は、コロナ禍において球場への入場客数が制限される状況が続いているが、コロナ禍が収束すれば、球場と球団を一体で運営することの効果は大きい。そのため、球場と球団の一体経営により戦力と顧客満足度の双方を高めていくというのが、プロ野球球団経営のトレンドになっている。

ところで、タイガースの固定資産は総資産の9%にすぎなかったことから、球場を自社所有しているようにはみえない。では、タイガースの本拠地である甲子園球場の所有者は誰なのか。

その答えは、タイガースも所属する企業グループの統括会社である阪急阪神ホールディングスの有価証券報告書にある。タイガースの本拠地である甲子園球場は、球団の親会社である阪神電気鉄道(阪神電鉄)の所有となっているのだ。

甲子園球場の帳簿価格は土地と建物を合わせて500億8300万円だが、これらは球団であるタイガースではなく、阪神電鉄のB/Sに計上されていたわけだ。この甲子園球場の運営について、2020年3月期の有価証券報告書では、「阪神甲子園球場では、飲食・物販店舗において、選手関連商品が好評を博したほか、飲食メニューの一層の充実を図るなど、魅力ある施設運営に取り組みました」と述べられている。タイガースにおいては、球団と球場の一体運営が、すでに親会社の視点から実施されていたのである。

*次回は5月12日(水)に配信予定です。

https://twitter.com/ybknsk