4月16日

日経平均 2万9683.37円(+40.68円)

TOPIX 1960.87(+1.74)

出来高 9億0915万株

長期金利(新発10年国債) 0.085%(変わらず)

1ドル=108.89円(0.08円安)

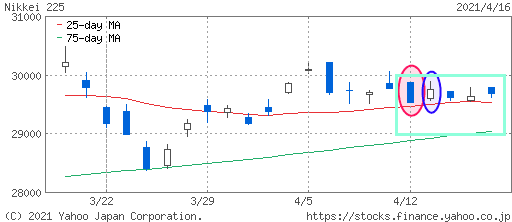

4月12日 2万9538円 9億5429万株 2兆0635億円

4月13日 2万9751円 10億1661万株 2兆3028億円

4月14日 2万9620円 10億3628万株 2兆2534億円

4月15日 2万9642円 9億4138万株 2兆0200億円

4月16日 2万9683円 9億0915万株 2兆0555億円

■株探ニュース 2021.4.17

--------------------------------------------------------------------------------

今週の【早わかり株式市況】小幅続落・3万円壁に足踏み続く、新型コロナ感染再拡大が重荷

■今週の相場ポイント

1.日経平均は小幅続落、新型コロナ感染再拡大などを背景に上値重い

2.方向感に乏しく、米株高受け買い先行でもその後軟化するケース目立つ

3.米長期金利の低下を背景とした為替のドル安・円高進行も買い手控え要因

4.手掛かり材料難のなか、アジア株や米株先物の動向に左右される展開に

5.NYダウ初の3万4000ドル乗せ受け週末リスクオンも上げ幅限定的

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比84円(0.28%)安の2万9683円と2週連続で小幅下落となった。

今週は、手掛かり材料難のなか日経平均は上値の重い展開を強いられた。

新型コロナウイルスの国内感染者数が再び増勢となるなか買い手控えムードが強かったほか、円高も警戒された。

ただ、下値に対しても抵抗力を発揮し下げは小幅にとどまっている。

週明け12日(月)は前週末の米株高を受けて買い先行も、その後に日経平均は値を崩す展開となった。

米株価指数先物の下げなどを横目に下値を探る展開で安値引け。

ただ、値上がり銘柄数が全体の6割を占めるなど実質的には強い地合いだった。

13日(火)は前日の下げ分をほぼ帳消しにする形で日経平均は上昇。

アジア株市場が堅調な値動きをみせたことなどが市場のセンチメント改善につながった。

しかし今週は方向感が定まらない気迷い相場で14日(水)は再び反落。

国内でのワクチン普及の遅れに加え、米10年債利回りの急低下などを背景とした為替のドル安・円高進行も嫌気された。

15日(木)はグローバル経済の回復期待から海運や鉄鋼など景気敏感セクターが買われ、全体相場に貢献して日経平均は小反発。

米中対立が意識されるなか中国株や香港株が軟調だったこともあり上値も重かった。

そして週末16日(金)は、前日の米国株市場でNYダウが300ドル強の上昇で初の3万4000ドル台に乗せたが、それを受けて寄り付きこそ高く始まったもののその後はすぐに値を消す展開に。

後場寄りに買いが入り再びギャップアップして始まったものの、その後はやはり買いが続かずに軟化。

結局大引けはプラス圏で着地したが、上げ幅は限定的だった。

■来週のポイント

引き続き新型コロナ感染再拡大が重荷となるうえ、3月決算発表の本格化を控えた様子見もあって、来週も上値の重い展開となりそうだ。

大阪府などで緊急事態宣言が発令された場合は下値を試す展開もありそうだ。

重要イベントとしては、国内では19日朝に発表される3月貿易統計や23日朝に発表される3月全国消費者物価指数が注目される。

海外では22日に発表されるECBの政策金利や23日発表の米国3月新築住宅販売件数に注視が必要だろう。

■日々の動き(4月12日~4月16日)

4月12日(月) 反落、ワクチン普及の遅れや決算本格化を警戒

日経平均 29538.73(-229.33) 売買高9億5429万株 売買代金2兆0635億円

4月13日(火) 反発、景気回復期待でリバウンド狙いの買い優勢

日経平均 29751.61(+212.88) 売買高10億1661万株 売買代金2兆3028億円

4月14日(水) 反落、コロナ感染懸念や円高でリスク回避の売り優勢

日経平均 29620.99(-130.62) 売買高10億3628万株 売買代金2兆2534億円

4月15日(木) 小反発、景気敏感株が買われプラス圏で着地

日経平均 29642.69(+21.70) 売買高9億4138万株 売買代金2兆0200億円

4月16日(金) 小幅続伸、米株高受け買い先行も上値は重い

日経平均 29683.37(+40.68) 売買高9億0915万株 売買代金2兆0555億円

■セクター・トレンド

(1)全33業種中、14業種が下落

(2)郵船、商船三井など海運業が急反落、値下がり率トップ

(3)東電HD、関西電など電力・ガスは続落

(4)内需株はまちまち

ヤマトHDなど陸運、日清粉Gなど食品は軟調も、

三井不など不動産、セブン&アイなど小売りは高い

(5)輸出株もまちまち

ソニーGなど電機は低調も、トヨタなど自動車は強含み

(6)東京海上など保険、SBIなど証券といった金融株は総じて堅調

(7)日本製鉄、JFEなど鉄鋼株が値上がり率トップ

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数上位5テーマ)

1(1) 半導体 半導体供給網強化は世界的テーマに

2(2) 半導体製造装置

3(8) 再生可能エネルギー 日米首脳会談を前に再注目

4(5) 子育て支援

5(7) 2021年のIPO 手がかり材料難のなか物色向かう

※カッコは前週の順位

株探ニュース(minkabu PRESS)

■モーニングスター 2021.4.17

--------------------------------------------------------------------------------

株式週間展望=不安定ムードも選別物色は加速、日経平均予想レンジ/2万9000~3万円

日本株相場が全体的に方向感を失い、日経平均株価はいわゆる三角もちあいに近い形になってきた。

底固かったTOPIX(東証株価指数)もじわりと切り下がり、25日移動平均線を下回る水準が定着しつつある。

今月後半にかけ本格化する1~3月(前21年3月期は第4四半期)決算の発表で流れは変わるのか。

来週(19~23日)は、期待と不安が入り交じる。

<安川電機シンドローム、市場は景況ピークアウトを懸念>

業績相場が盛り上がりを欠いているのは、9日に3月期企業に先立ち新年度の収益予想を打ち出した2月決算の安川電機の株価下落が一因とみられる。

内容そのものは悲観材料とは言えないものの、反応はさえない。

FA(ファクトリー・オートメーション=工場自動化)機器の世界的メーカーで、景気敏感の代表格である安川電機。

前期第4四半期(20年12月~21年2月)は、重要指標の一つの受注高が強めに出た(全体で前年同期比20%増、前四半期比17%増)。

ただ、市場はこれを素直に好感せず、同社の株価は急落。

今週(12~16日)を通して上向かなかった。

背景にあるのが景況感のピークアウトへの懸念だ。

安川電機の決算にとどまらず、中国市場がけん引する経済圏は過熱気味だという見方から、今後の鈍化を想定する向きが増えている。

米中対立や半導体需給のひっ迫に絡み、中国は需要を「先食い」している可能性もぬぐえない。

また、その半導体が足りず、自動車生産が再び落ち込むことによる企業への影響も意識されている。

昨年来の株価上昇によりPERも高水準になっていた安川電機が示した値動きは、市場を取り巻く不安を象徴するようだ。

ただ、もう一方では「コロナ後」の景気回復への期待も根強い。

単純な反動増はもとより、過去の経済ショックからの脱却時と同様に、コロナ禍を通じて収益体質を強化した企業はより鋭角的なV字軌道が見込まれる。

米国では新型コロナウイルスのワクチン接種が進み、さまざまな産業のサービスが再開へ向け動いている。

<「コロナ後」期待と綱引き、22日は日電産の決算>

こうした中、来週は強弱観の綱引きが予想される。

相場は常に不安定なムードに陥りかねない。

しかし、業績改善を視野に入れ、高収益体質企業の選別買いも強まるだろう。

兆候はある。

日本電産の株価は今週、25日線の手前で持ち直して上昇に転じている。

同社は22日に前3月期決算の発表を予定し、同日午後5時に説明会を行う。

徹底的なコスト改革「ダブル・プロフィット・レシオ(WPR)」を実施中で、EV(電気自動車)向けモーターの攻勢も注目される。

来週の日経平均は25日線(16日時点は2万9542円)を割り込まなければ、そのまま米国株に対する出遅れ修正の上昇に移行できる可能性がある。

同線を下回った場合は3月の急落時に足元まで迫った75日線(同2万9045円)の攻防となる。

想定レンジは2万9000~3万円とする。

スケジュールは国内で19日に3月貿易統計が発表されるほか、23日に3月消費者物価が出る。

海外では22日に米3月中古住宅販売件数とECB(欧州中央銀行)理事会。

1~3月決算発表に関しては、国内発表はまだ一部だが、海外は本格化する。

19日のIBMや20日のプロクター・アンド・ギャンブル、ネットフリックス、21日のASMLホールディングス、22日のインテルなどが注目される。 (市場動向取材班)

提供:モーニングスター社