NTTデータはデータセンター事業の成長を加速させる

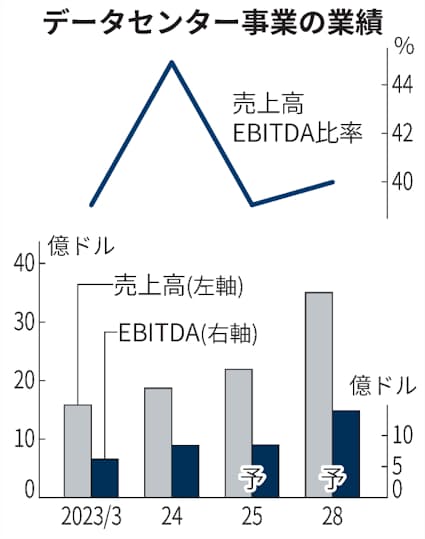

NTTデータグループはデータセンター(DC)事業の売上高を2028年3月期までに25年3月期計画比6割増の35億ドル(約5200億円)超に高める。

DCの需要は生成AI向けなどで旺盛だ。海外を中心に電力供給が安定する地域に環境配慮型の設備を整え、競争力を高める。

中山和彦副社長が日本経済新聞の取材で語った。同社は28年3月期にDC事業のEBITDA(利払い・税引き・償却前利益)で14億ドル(約2100億円)超を目標にする。

EBITDAマージンは「40%を見込んでいる」(中山副社長)といい、売上高は35億ドル程度になるとみる。DCが連結売上高に占める割合は10%超と、25年3月期の7%から高くなる。

NTTデータはデータセンターを建設しサーバーなど機器を設営してクラウド事業者などに貸し出して利用料を得る。北米や欧州、インドといった海外が大半を占める。

生成AIの普及に伴ってDCの需要は大きく伸びており、ドイツの調査会社スタティスタによると、29年の世界の市場規模は6240億ドル(約93兆円)と24年比で5割増える見通しだ。

とりわけ大規模なクラウド事業者からの需要が顕著だ。

NTTデータのDCの売上高は24年4〜9月期に2割増え、新規受注高の8割は大規模なクラウド事業者だった。各事業者は顧客からの需要に応えるため、先を争ってDCの確保を急いでいるという。

こうした良好な市場環境が追い風となり「無理に値段を下げて売る必要はない」(中山副社長)ため、DC事業の利益率は高い。

建物や空調設備の償却費(年600億〜700億円)などをEBITDAから差し引いて求めた営業利益率は20%弱と連結全体(7%)を大きく上回る。NTTデータは26年3月期に連結営業利益率10%を目指しており、DCへの期待は大きい。

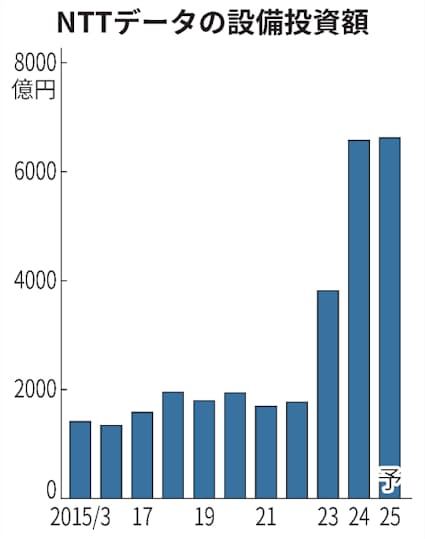

DCの投資も増やす。25年3月期の投資額は前期から2億ドル積み増して29億ドル(約4300億円)を計画する。

液体を使ってサーバーなどを効率的に冷やす方式の設備の強化や電力供給が安定する地域の土地の確保などを急ぐ。28年3月期までの5年間では1.5兆円超の投資を予定する。

投資資金は主に借り入れを想定しており、利払い増加による財務体質の悪化は懸念材料だ。同社の有利子負債は9月末に約2.4兆円と前年同期末から2割増えた。

25年3月期の金融損益は810億円の赤字を見込み、前期から200億円程度赤字幅が拡大する。

有利子負債2.4兆円の半分程度は米ドル建てで調達している。

米金利の高止まりが続き、為替相場が円安に振れれば利払い負担が重くなる。相対的に金利の低い円建てに借り換えて支払い利息の増加を抑える。不動産投資信託(REIT)を受け皿にしてDCの売却も進め、負債増加も抑える方針だ。

株価は12月4日に3007円の年初来高値をつけ、2000年前後のITバブル期以来の高値圏にある。ただ予想PER(株価収益率)は30倍前後で、基幹業務システム専業のオービック(34倍台)には見劣りする。

大和証券の上野真氏は「DC事業の拡大は資産効率の悪化や利払いの増加を招くといったネガティブな見方も多かったが、足元の利益貢献から懸念は払拭されつつある」とみる。「インフラからITサービスまでワンストップで提供できる独自性がより明確化すれば成長期待が切り上がり、さらなる上値を狙える」と話していた。

(岡本孔佑)

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e0e5fe1d96933f36316240d3dd6ec6f8 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=5b4ab8aaa44d8f24fb18e232ed3003f5 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e0e5fe1d96933f36316240d3dd6ec6f8 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=5b4ab8aaa44d8f24fb18e232ed3003f5 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e0e5fe1d96933f36316240d3dd6ec6f8 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=5b4ab8aaa44d8f24fb18e232ed3003f5 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e0e5fe1d96933f36316240d3dd6ec6f8 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=5b4ab8aaa44d8f24fb18e232ed3003f5 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e0e5fe1d96933f36316240d3dd6ec6f8 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5688084029112024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=5b4ab8aaa44d8f24fb18e232ed3003f5 2x" media="(min-width: 0px)" /></picture>