筆者は2006年12月のブログ(その1)、同(その2完)でスイスのインサイダー取引の法規制について詳しく論じた。一般的にスイスの金融の特徴にインサイダー規制の弱さや顧客の機密保護の強さがよくあげられる。

今回のブログは前者に的を絞り、スイスが2013年から2016年にかけて大胆に法規制、監督規制機関等の内容を見直しており、その経緯も含め内容を詳しく解説するものである。

なお、筆者は最近「スイスの銀行秘密法が言論の自由と衝突」という記事を読んだ。その内容については機会を改めたい。

1.スイスのインサイダー取締の法規制のこれまでの経緯

以下に述べるとおり、三段階にわたり法整備が行われた。

(1) 1988年7月1日、刑法第161条で初めてインサイダー取引規制

米国証券取引委員会(SEC)からの圧力の下で、スイスで最初のインサイダーの罰則規範は1988年7月1日に刑法第161条で明文化され、それ以来「レックス・アメリカーナ(Lex Americana)」というニックネームも付いている。しかし、スイス刑法第161条で当時規制されていた禁止は、インサイダー取引に対する有罪判決を数回しか受け入れられなかったため、インサイダーを取り締る刑法は高い期待に応えたことがなかった。この理由は、繰り返し司法無罪につながった当時のスイス刑法第161条の事実関係判断のあまりにも狭い定式化にあった。

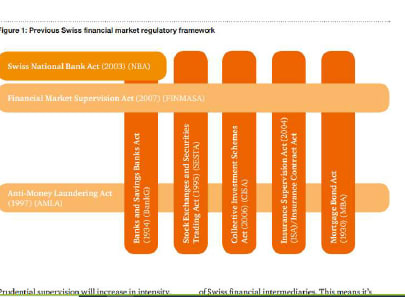

2013年改正前の関係法図

(2) インサイダー取引に関する刑罰法規はスイス刑法(Schweizerisches Strafgesetzbuch :StGB)から「証券取引所および証券取引法(SESTA)」に移管

2013年1月5日の法改正により、インサイダーに関する刑罰法は刑法(Schweizerisches Strafgesetzbuch :StGB)から「証券取引所および証券取引法(SESTA)」(注1)に移管され、単一の監督権限(スイス金融市場監督局(FINMA))の中心的な能力と、刑事規範の客観的事実の策定に関する調整が行われた。

Marlene Amstad 氏(FINMA 理事長)2021.1.1 就任

2013年5月1日、インサイダー取引と相場の違法操作に関するスイスの新しい規制法が発効した。 主な規定は、「改正証券取引所法(SESTA)」およびスイス連邦参事会(Swiss Federal Counsel (SESTO)(注2)の(Stock Exchange Ordinance of the Swiss Federal Counsel (SESTO)SESTO)の「改正された施行証券取引所令」に記載された。 さらに、スイス金融市場監督局(FINMA)は、市場行動規則に関する改訂されたFINMA解釈通達(Circular 2013/8 Market conduct rules Supervisory rules on market conduct in securities trading) (注2-2)の協議プロセスを実施した。 改訂されたFINMA解釈通達は、2013年8月1日に発効し、すべての市場参加者に適用された。

なお、この時点における法解説としてはCAPLAW“Market Abuse and Takeover Law – A New Start under Swiss Law”(https://www.caplaw.ch/2013/new-swiss-rules-on-insider-dealing-and-market-manipulation-entered-into-force-on-1-may-2013/)等がある。

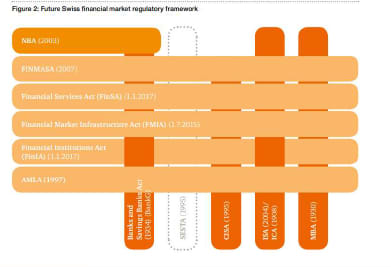

2013年、改正証券取引所および証券取引法(SESTA;Bundesgesetz über die Börsen und den Effektenhandel (Börsengesetz, BEHG) )とスイス連邦評議会2013年の改正関係法の図解

(3) 2016年1月1日、インサイダー規制法は新たに創設された「金融市場インフラ法(Financial Market Infrastructure Act (FMIA)」に移管

2016年1月1日、インサイダー禁止法は最終的に新たに創設された「金融市場インフラ法(Financial Market Infrastructure Act (FMIA; German:Finanzmarktinfrastrukturgesetz: FinfraG)」 , Loi sur l’infrastructure des marchés financiers, LIMF) : LIMF)」(注3)に移管された。

FMIA第154条は現在、(1)プライマリー・インサイダー(現在は株主を含む会社に適格な近接性を有する人物または密告者(tippers))、2)二次インサイダー(または密告を受ける人(tippees)、3)ランダム・インサイダー(誤って機密情報を認識した人:一次または二次インサイダーでなくても、誤って機密情報にアクセスした人(たとえば、誤って電子メールを受信した人)を区別している。いわゆるランダム・インサイダーの導入は顕著である:例えば、常連のテーブルや誤った電子メールを介して機密情報の知識を得て、この知識を活用する人は、今では処罰の脅威にさらされている。一方、自社の証券取引の影響を受ける会社はまだカバーされていない(これは「誰も自分のインサイダーになれません」という原則に従って)。

FMIA第142条によると、「内部情報」の存在は今では十分である(旧刑法(StGB)第161条体制下での「機密事実」と「重大な価格影響の予測可能性」は別規定であった)。しかし、インサイダー情報が実際にインサイダーの性格を持つ時期の中心的な問題は、実際には明確にする必要がある。

最後に、重要な法革新は、 FMIA第154条2項によると、100万スイスフラン 以上のかなりの財政的優位性が適格な犯罪として設計されており、現在は犯罪であるため、Art. 305bis SCCに従ったマネーロンダリングに適した犯罪を構成しているという事実においても見つけることができる。

2.インサイダー取引と市場濫用(注4)

WestLawの解説PRACTICAL LAW 「スイスの金融犯罪:概要」からインサイダー取引規制に関する解説文を抜粋、仮訳する。なお、法律名の正式名表示、リンク等は筆者の責任で行った。

(1)規制条項と規制・監督機関

スイスでのインサイダー取引と市場濫用は、現在、以下の法律によって管理されている。

2016年1月1日に発効した「金融市場インフラ法(Financial Market Infrastructure Act: FMIA) 」 ;Finanzmarktinfrastrukturgesetz (FinfraG)))

2020年1月1日に発効した「金融機関法(Financial Institutions Act: FinIA)」;「Finanzinstitutsgesetz: FINIG」

FMIAとFinIAは、金融市場のインフラストラクチャとデリバティブ取引におけるスイスの規制を、国際基準と進化する市場の状況に沿ったものにすることを目指している。

(2)インサイダー取引の対象

インサイダー取引には、FMIAの第154条で禁止されているインサイダー情報を次のいずれかの方法で利用することにより、個人的または第三者のために金銭的利益を得ることが含まれる。

①取引所での取引が認められている有価証券またはデリバティブの取得または処分。

②インサイダー情報を第三者に開示する。

③インサイダー情報に基づいて、そのような証券の取得または譲渡を第三者に推奨する。

FMIAの第154条は、3つのタイプのインサイダーを区別している。

①プライマリー・インサイダー(Primary insiders)(または密告者(tippers):インサイダー情報への適格なアクセス権を持っている人(たとえば、取締役会のメンバー)。

②二次インサイダー(Secondary insiders)(または密告を受ける人(tippees):一次インサイダーからインサイダー情報を入手したり、一次インサイダーから情報を入手したりする人。

③偶然または偶発的インサイダー(Fortuitous or accidental insiders):一次または二次インサイダーでなくても、誤って機密情報にアクセスした人(たとえば、誤って電子メールを受信した人等)。

(3)民事/行政的制裁

一般的な罰則は、関係者が規制監督の対象であるかどうかに関係なく、誰にでも適用される。

また、特定の制裁措置は、たとえば、市場貿易業者や仲介業者等職業上の禁止(従業員を含む)や事業を行うための免許の取り消しなど、規制監督の対象となる企業内で刑事犯罪が行われた場合にのみ命令される場合がある。

(4)民事罰

FINMAによって発行された法的強制力のある決定に故意に従わなかった場合、最高10万スイスフラン(約1,240万円)の罰金が科せられる(Financial Market Supervision Act: FINMASA 第48条)。虚偽の情報の提供もFINMASAによって認可されており、最高3年の拘禁刑、または最高540,000スイスフラン(約6,696万円)(つまり、1日あたり180スイスフラン(約22,000円)を超えない民事制裁金)または罰金が科せられる。過失の場合は最大250,000スイスフラン(約3,100万円)(FINMASA第45条)が科せられる。(注5)(注6)

刑事制裁(Criminal Sanctions.):

インサイダー取引および/または市場の乱用に参加した場合の刑事制裁は次のとおりである。

(a)主なインサイダーおよび市場の濫用。刑罰は次のとおりである。

最高3年の拘禁刑および/または最高540,000スイスフラン(約6,696万円)の罰金。

(b)100万スイスフラン(約1億2,400万円)を超える金銭的利益を得ているプライマリー・インサイダーへの刑罰は次のとおりである。

最高5年の拘禁刑および/または最大540,000スイスフランの罰金。

(c)二次インサイダー。ペナルティは次のとおりである。

最高1年の拘禁刑および/または最大540,000スイスフランの罰金。

(d) 偶然または偶発的インサイダー:

罰則には、最高10万スイスフランの罰金が含まれる。

(e)保釈される権利:

被告人は、裁判前の拘禁から保釈される可能性がある。その後、預けられた担保(security)は、金銭的罰金、罰金、手続き費用、または被害を受けた当事者に割り当てられた損害をカバーするために没収される場合がある。

(f)刑罰適用からの例外防御:

FMIAの第142条および第143条(刑法の規定にも同様に適用される)および基礎となる金融市場インフラストラクチャ命令(金融市場インフラストラクチャ令(Ordinance on Financial Market Infrastructures and Market Conduct in Securities and Derivatives Trading (Financial Market Infrastructure Ordinance, FMIO)の規定には、「許容される行為」に相当する例外が含まれる。それらは,次のトランザクションに関係する。

(ⅰ)公開入札の準備で実行される場合(つまり、「誰も自分のインサイダーになることはできない」という原則)。

(ⅱ)価格管理を目的として作られた場合。

(ⅲ)買戻プログラムの過程で作成された場合。

(第123条以降、FMIO。)

*****************************************************

(注1) SESTAは2012年9月28日可決、2013年5月1日施行された。

(注2) 内閣(連邦参事会)は、連邦議会によって選出される7人の閣僚で構成される。7人はそれぞれ各省の大臣を務め、その中の1人が大臣兼任のまま、任期1年の大統領となる。スイスの大統領は、閣僚7名が1年ごとに交替で務める輪番制(毎年1月1日に就任)

(注2-2) Circular 2013/8 :Market conduct rules:Supervisory rules on market conduct in securities trading

(注3) Bundesgesetz über die Finanzmarktinfrastrukturen und das Marktverhalten im Effekten- und Derivatehandel (Finanzmarktinfrastrukturgesetz, FinfraG)

(注4) 「市場濫用(market abuse)」の概念は、通常、1)インサイダー取引、2)内部情報の違法な開示、および3)市場操作で構成される。

(注5) FINMAの監督慣行

FINMAは解釈通達(circulars)を使用して、監督義務を遂行する際に金融市場法をどのように適用するかを説明している。

(注6) 罰金(Fine)

罰金は、固定金額の形での罰金をいう。罰金に関しては、罰則の執行を一時停止することはできない。これらは常に支払われる必要がある。判決には、最低1日、最高3か月の代替の自由刑がすでに含まれており、過失により罰金を支払わなかった場合に執行される。

民事制裁金(Monetary Penalty )

民事制裁金は、特定の金額を1日あたりのペナルティユニットの特定の数に分割したものをいう。毎日のペナルティユニットの数は、過失の可能性に応じて決定される。毎日のペナルティ単位に対応する金額は、評決時の犯罪者の個人的および経済的状況(収入、資産、生活費、支援金の支払い義務、最低生活水準)に基づいて計算される。民事制裁金は一時停止または一時停止解除できる。 (一時停止されていない)罰金は通常、一時停止された罰金と一緒に課される(スイス刑法第42条第4項を参照)。

*第42条第4項 本項は、第106条に基づく科料(Busse)と組み合わせることができる。

特定の条件下では、民事制裁金と罰金は社会奉仕(community service)の形で支払うことができる(スイス刑法第43条参照)。

有罪判決を受けた者が当局によって決定された期間(1か月から6か月の範囲)に金銭的罰金を支払わず、債権回収手続きを通じて支払いを行うことができない場合、民事制裁金は別の拘禁刑に置き換えられ、その場合 1日の罰則単位は、1日の懲役に相当する(スイス刑法第36条代替拘禁刑(Ersatzfreiheitsstrafe)参照)。

(注7) FINMASAの解説は例えばスイスのローファームpestalozziの解説“Financial Market Supervision Act”がわかりやすい。

*****************************************************************

Copyright © 2006-2022 芦田勝(Masaru Ashida).All Rights Reserved.You may reproduce materials available at this site for your own personal use and for non-commercial distribution.