少し前の50代は、子どもの教育費や

住宅ローンのめどがつき、

そろそろ時間もお金も自分の自由になる時期でした。

実際、有名な経済アナリストなど、

「50代から老後資産を貯めましょう」

など、今の本でも書かれています。

しかし、晩婚化が進み、

出産もそれに合わせて遅れている近年、

50代は、まだ子どもの教育費や

住宅ローンに悪戦苦闘している世代なのです。

また、仕事や家事、親の介護も入ってくる年代でもあります。

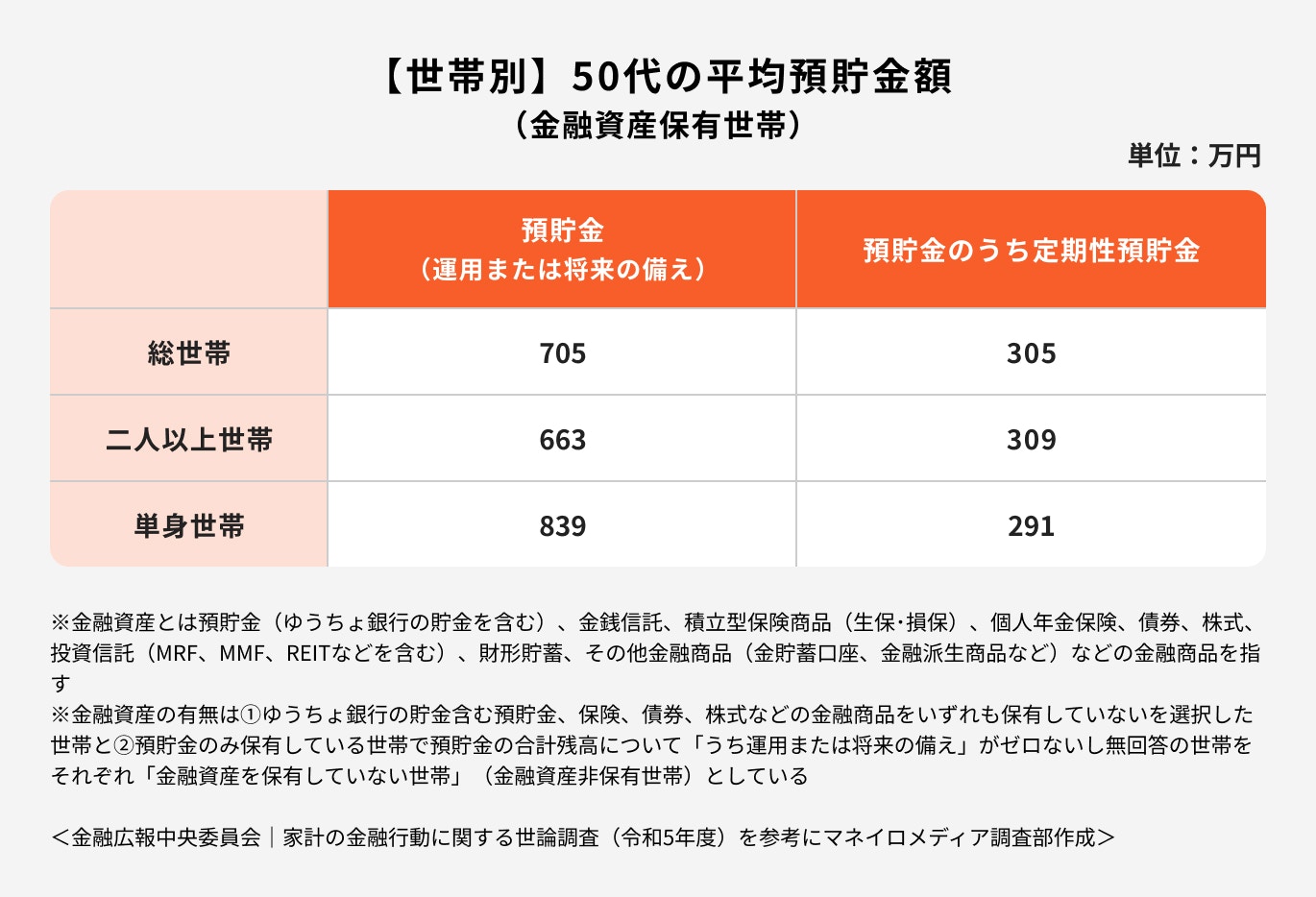

現実の50代の資産はいくらぐらいなのでしょうか?

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>

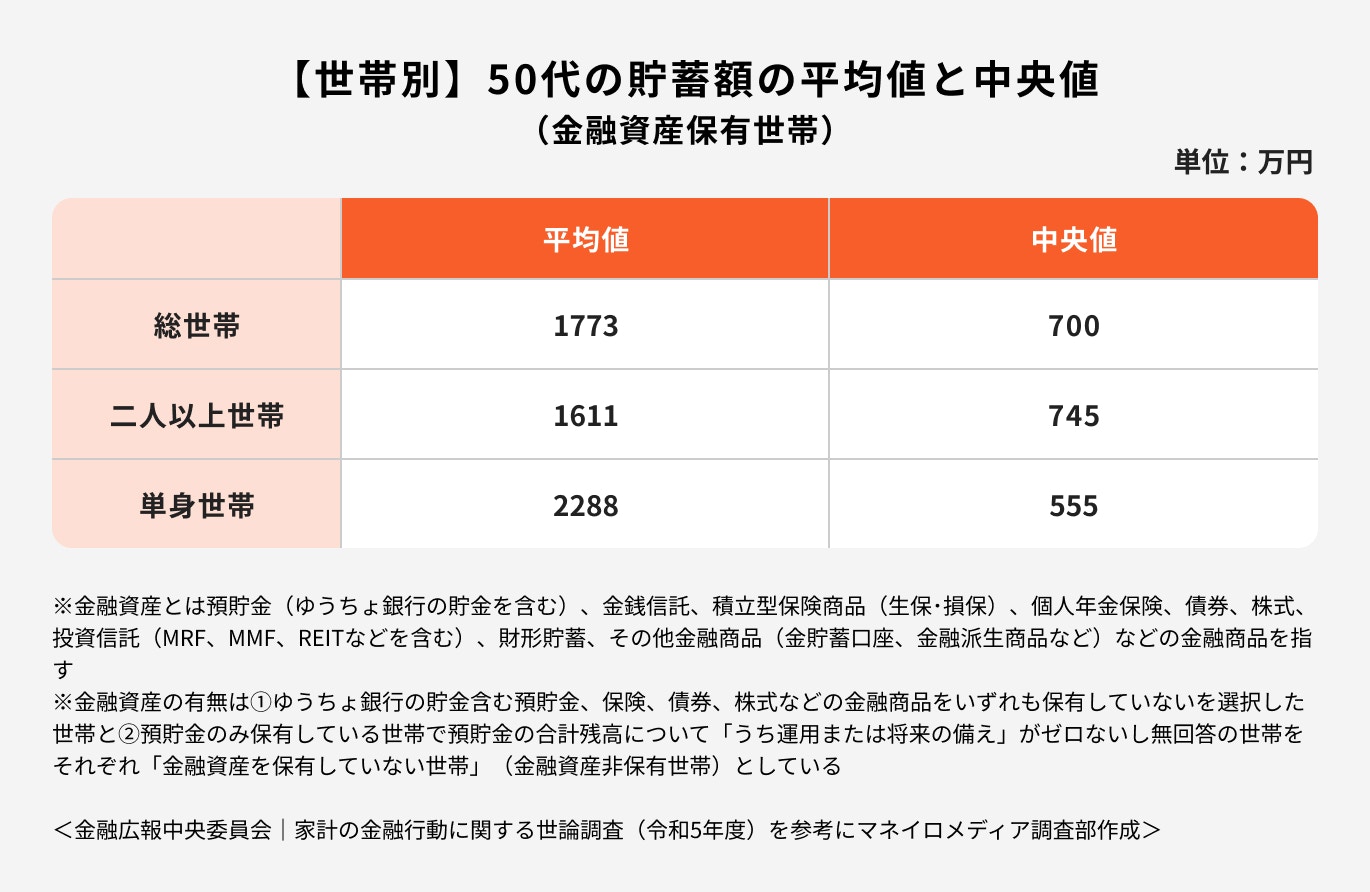

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>預貯金以外も含めた金融資産の保有額(貯蓄額)。

50代総世帯の貯蓄額の平均は1773万円。

ただし、中央値は700万円であるため、

多額の貯蓄を持っている人が平均を押し上げている可能性があります。

50代では、中央値の700万円に近い貯蓄額を保有している人が多いと推測されます。

私がずっと疑問なのは、本当にみんなこれだけしかないのか?

ということです。

中央値前後しか貯蓄額がなく、

平均が、ものすごく高いと感じているなら、

確かに子どもは奨学金を借りないと、

進学は、かなり大変でしょう。

単身世帯が多いのは、金融資産形成の勉強をされているのかもしれません。

なんか偉そうなことを書いていますが、

わが家は、最低賃金の低いド田舎で、

今年こそ年収が良かったですが、

通年はかなり低い年収の中、生活しています。

ですから、年収が多いから、

貯金が多いと言う家庭ではありません。

節約し、何とか貯蓄している家庭です。

田舎に住んでいると、物価が安い印象がありますが、

競争相手が少ないので、

むしろスーパーなどは価格が高いです。

また、大学が少ないので、

まず自宅から通学することは難しいです。

そうなると、仕送りが必要です。

なので、むしろ田舎のほうが金融資産形成を勉強した方がいいのかも。

と思う今日この頃です。

まだまだ私も発展途上です。

今後、増やすべく頑張っていきたいです。