政府与党政策懇談会で指示を出す岸田首相(26日、首相官邸)

岸田文雄首相は26日、税収増の還元策として所得税などで1人あたり計4万円の減税策を具体化するよう自民、公明両党に指示した。

減税策や所得が少ない世帯向けの給付を組み合わせ、1世帯あたり10万円程度の負担軽減を目指す。

減税方式は年収に関係なく同じ額を差し引く「定額減税」とする。

与党税調が年末までに減税策を決定し、2024年の通常国会に税制改正法案を提出する予定だ。

納税者本人とその扶養家族も含めて1人あたり所得税3万円、住民税1万円の計4万円を減税する。

政府原案に基づいて所得制限は設けない場合は9000万人弱が減税対象になる。源泉徴収で24年6月から差し引く方針だ。

ポイントは納税者本人だけでなく、その扶養親族も含めて一律で1人当たり4万円で負担を軽減することだ。

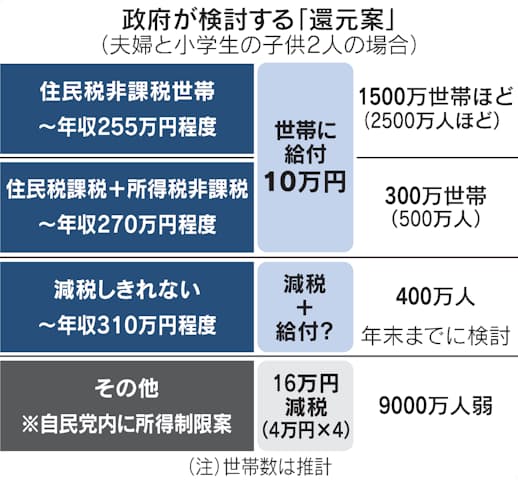

1998年に橋本龍太郎政権が2度の実施を決めた所得税の定額減税では住民税と合わせて納税者本人は5万5000円、扶養家族は半額の2万7500円を差し引いた。自民党税制調査会では高額所得者への所得制限を設けるべきだとの意見はある。

所得税も住民税も納めておらず減税対象にならない住民税非課税世帯には1世帯当たり7万円を給付する。

対象は1500万世帯ほどの見込みだ。すでに3月に決めた物価対策で配った3万円とあわせた給付額は10万円になる。

子育て世帯には給付額の上積みを検討する。

所得税は納めていないが住民税は納めている世帯には、住民税非課税世帯と同じく1世帯当たり10万円を給付するとみられる。該当するのは300万世帯ほどに上る。

減税と給付金を組み合わせた還元策には課題もある。

所得税も住民税も課税されているものの納税額が4万円未満の「隙間」の個人や世帯にとっては減税だけでは恩恵を受けきれない。

夫婦で子ども2人がいる世帯の場合、年収が270万〜310万円程度の場合はこの隙間にはまる可能性がある。

該当者は400万人ほどになる。減税額が4万円未満なのに給付金は受けられないとなれば還元策が不公平だとの声も出かねない。

減税に給付を組み合わせたことで、給付金だけの場合よりも実施にかかる時間が長くなるとの指摘はある。スピード感と公平感をできるかぎり両立させる制度設計が迫られる。

<picture class="picture_p169s49k"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=518&h=480&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c78bafb30a04f86bfbbd615f5292ede2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=1036&h=960&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=eeaae2f619a94e9ee883fcd1ec6c2711 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=518&h=480&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c78bafb30a04f86bfbbd615f5292ede2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=1036&h=960&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=eeaae2f619a94e9ee883fcd1ec6c2711 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=518&h=480&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c78bafb30a04f86bfbbd615f5292ede2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=1036&h=960&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=eeaae2f619a94e9ee883fcd1ec6c2711 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=518&h=480&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c78bafb30a04f86bfbbd615f5292ede2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=1036&h=960&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=eeaae2f619a94e9ee883fcd1ec6c2711 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=518&h=480&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c78bafb30a04f86bfbbd615f5292ede2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4002268025102023000000-5.jpg?ixlib=js-3.8.0&w=1036&h=960&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=eeaae2f619a94e9ee883fcd1ec6c2711 2x" media="(min-width: 0px)" /></picture>