世界景気は「米1強」の様相が強まっている(FRBのパウエル議長)=ロイター

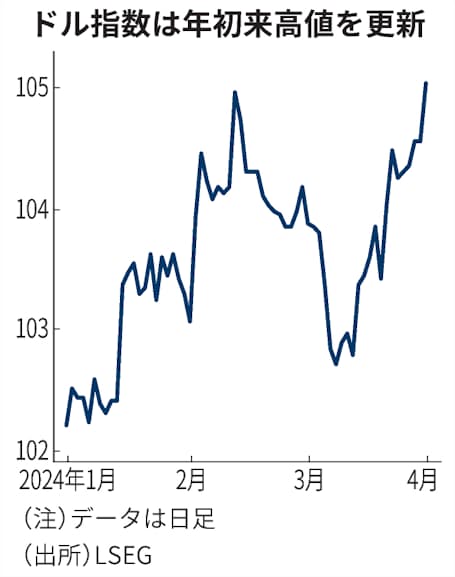

世界の中の米国経済の相対的な強さを背景に、外国為替市場でドルの全面高になっている。1日発表の米景気指標が好調で、複数の主要通貨に対するドルの為替レートを指数化した「ドル指数」がおよそ1カ月半ぶりに年初来高値を更新した。

利下げ期待が高まっている欧州や、緩和的な金融環境が続く日本とは対照的に、米利下げ観測は後退している。円相場は1ドル=152円に迫り、市場では為替介入への警戒感が強まっている。

米サプライマネジメント協会(ISM)が1日発表した3月の米製造業景況感指数は50.3と前月から2.5ポイント改善し、好不況の境目とされる50を上回った。

事前の市場予想(48.1)も上回り、米景気の強さを印象づけた。

このサプライズに、市場は金利上昇・ドル高で反応した。同日の米国債市場で米長期金利は一時、4.3%台前半と2週間ぶりの水準まで上昇。

日米金利差の拡大が意識され、円相場は一時、1ドル=151円70銭台後半まで円安・ドル高が進んだ。

ドルは対円だけでなく、他の主要通貨に対しても通貨高の様相を見せている。

米インターコンチネンタル取引所(ICE)が算出するドル指数は1日に105を超え、年初来高値を更新した。ドル指数はユーロ、円、ポンド、カナダドル、スウェーデンクローナ、スイスフランの6通貨に対するレートで構成し、数値が高いほどこれらの通貨に対してドルが買われていることを示す。

ドル全面高の背景にあるのは、米連邦準備理事会(FRB)と、それ以外の主要中央銀行の金融政策を巡る先行き見通しの違いだ。

好調な景気指標を受け、市場ではFRBの年内利下げペースが低下するとの見方が広がった。

市場が織り込む年内の利下げ回数は年初時点で5〜6回が優勢だったが、現在では3回に減少している。

3月下旬にFRBのパウエル議長が「利下げを急ぐ必要はない」と述べており、製造業の好調ぶりを示す指標がそれを裏付ける形となった。

一方、スイス国立銀行(中央銀行)は3月21日、政策金利を0.25%引き下げた。

利下げ回数が年4回とみられている欧州中央銀行(ECB)や、英イングランド銀行(BOE)などにも、インフレの鈍化傾向を受け市場からの利下げ期待が強まっている。

日銀は3月にマイナス金利政策を解除したものの、当面は緩和的な金融環境が続くとの見方が広がる。

マーケット・リスク・アドバイザリーの深谷幸司フェローは「利下げ後ずれへの思惑と経済指標の強さから、相対的にドルが強いというイメージが広がっている。

結果的にドル買いへの安心感が生まれているのではないか」とみる。

2日発表の3月のユーロ圏製造業購買担当者景気指数(PMI、改定値)は46.1と、速報値の45.7を上回ったものの、好不況の分かれ目である50には届かなかった。

日銀が1日発表した3月の全国企業短期経済観測調査(短観)でも、大企業製造業の景況感を示す業況判断指数(DI)は4期ぶりに悪化した。

足元の景気は、米国と日欧で明暗が分かれている。

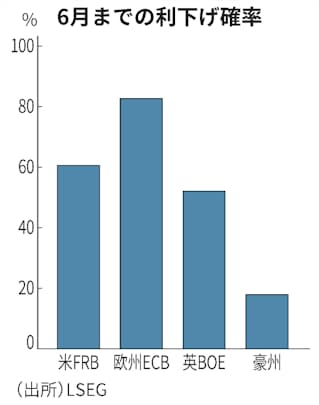

英LSEGによると、市場が見込む6月までの利下げ確率は、米国が60.6%に対し欧州は82.7%と、欧米の乖離(かいり)が目立っている。

米国が経済の底堅さを理由に利下げを先送りすれば、相対的に米金利の高さは保たれる。結果として、世界中のマネーが米国に流入しやすい状況が続き、ドル高には一段の追い風となる。ドル高は円安を推し進める原動力にもなる。

2日の閣議後会見で鈴木俊一財務相は「高い緊張感をもって注視し、行き過ぎた動きにはあらゆる手段を排除せずに適切な対応をとる」と改めて投機的な動きをけん制した。

三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは「円安の背景にあるのは貿易・サービス収支の赤字など円売りが膨らむ需給環境だ。仮に為替介入があっても、ドル円相場の上値を追う動きは変わらないだろう」とみる。

外国為替市場では1ドル=152円が目先の為替介入水準だとの見方が強い。

今週は3日にISM非製造業(サービス業)景況感指数、5日には雇用統計の発表を控える。

これらの指標で米経済の力強さがさらに確認されれば「152円を超えて円安・ドル高が一気に進む可能性もある」(あおぞら銀行の諸我晃チーフ・マーケット・ストラテジスト)との声も出ている。

(生田弦己)

伊藤さゆりニッセイ基礎研究所 経済研究部 常務理事

分析・考察

ユーロ圏の経済は米国より弱いが、ECBが引き締め的な政策金利の水準を維持してきたのは、企業が原材料等のコスト上昇分を上回る価格転嫁を行い利益率を確保する「貪欲インフレ」が観察されたから。

コロナ禍後遺症もあり、労働市場はタイト。インフレで目減した購買力の回復のための高めの賃上げ率は許容されるが、問題は、賃上げ分を企業が利益率を圧縮して吸収するか、企業が価格に転換し、賃金・物価のスパイラルが生じるかにあった。

2四半期連続で利益の圧縮による吸収傾向が確認され、先行性の高い求人賃金の伸びも鈍化しつつあり、タカ派の理事も利下げに言及するようになった。ECBの利下げがFRBに先行する確率は高まっている。

日経記事2024.04.02より引用

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=319&h=405&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=f6071280e1725f42e4c98b0ecd9bc889 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=638&h=810&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=8bcc0c8bfc671b72f786fc5b426993a1 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=319&h=405&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=f6071280e1725f42e4c98b0ecd9bc889 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=638&h=810&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=8bcc0c8bfc671b72f786fc5b426993a1 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=319&h=405&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=f6071280e1725f42e4c98b0ecd9bc889 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=638&h=810&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=8bcc0c8bfc671b72f786fc5b426993a1 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=319&h=405&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=f6071280e1725f42e4c98b0ecd9bc889 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=638&h=810&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=8bcc0c8bfc671b72f786fc5b426993a1 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=319&h=405&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=f6071280e1725f42e4c98b0ecd9bc889 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO4661413002042024000000-1.jpg?ixlib=js-3.8.0&w=638&h=810&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=8bcc0c8bfc671b72f786fc5b426993a1 2x" media="(min-width: 0px)" /></picture>

フェデリコ・フビーニ

フェデリコ・フビーニ