✳️孫氏、1億人総取りに先手 ヤフーとLINE統合

ネット・IT 朝鮮半島

2019/11/14 3:36

検索サービス「ヤフー」を展開するZホールディングス(HD)とLINEが経営統合に向けた最終調整に入った。2社の事業を傘下に持つ新会社を設け、ソフトバンクの連結子会社にする方針だ。ソフトバンクグループの孫正義会長兼社長の「国内ネット市場の総取り」に向けた賭けが、1億人が利用するプラットフォーマーを生み出そうとしている。

「反省はするが、萎縮はしない」。孫氏は今月6日の決算会見でこう話し、変わらぬ拡大志向を示した。ソフトバンクGは傘下の10兆円ファンド「ビジョン・ファンド」の出資先である米シェアオフィス大手「ウィーワーク」の運営会社の経営不振などで、2019年7~9月期は過去最大となる7千億円の連結最終赤字を計上した。海外の人工知能(AI)企業の有望株に集中投資する戦略に逆風が吹くなか、表面化したのがZHDとLINEの統合による国内市場総取りの一手だ。

孫氏は国内の対話アプリで確固たる顧客基盤を持つLINEに興味を持ち続けてきたとされる。関係者は「ずっと資本提携の可能性を探ってきたはずだ」と話す。今回の統合交渉もZHD側からLINE親会社の韓国ネイバーに持ちかけたとされる。

「孫さんはヤフー(ZHD)を軸に、国内で『アリババ』を実現しようとしている」(ソフトバンクG幹部)。ソフトバンクGの最大投資先で、孫氏の長年の投資のなかでも最大の成功例と評価される中国のアリババ集団。同社は利用者数が世界で約12億人の決済サービスを入り口に、電子商取引(EC)など中国の人々の生活に関わるあらゆるサービスに利用者を誘導。同国で圧倒的なプラットフォーマーとなった。

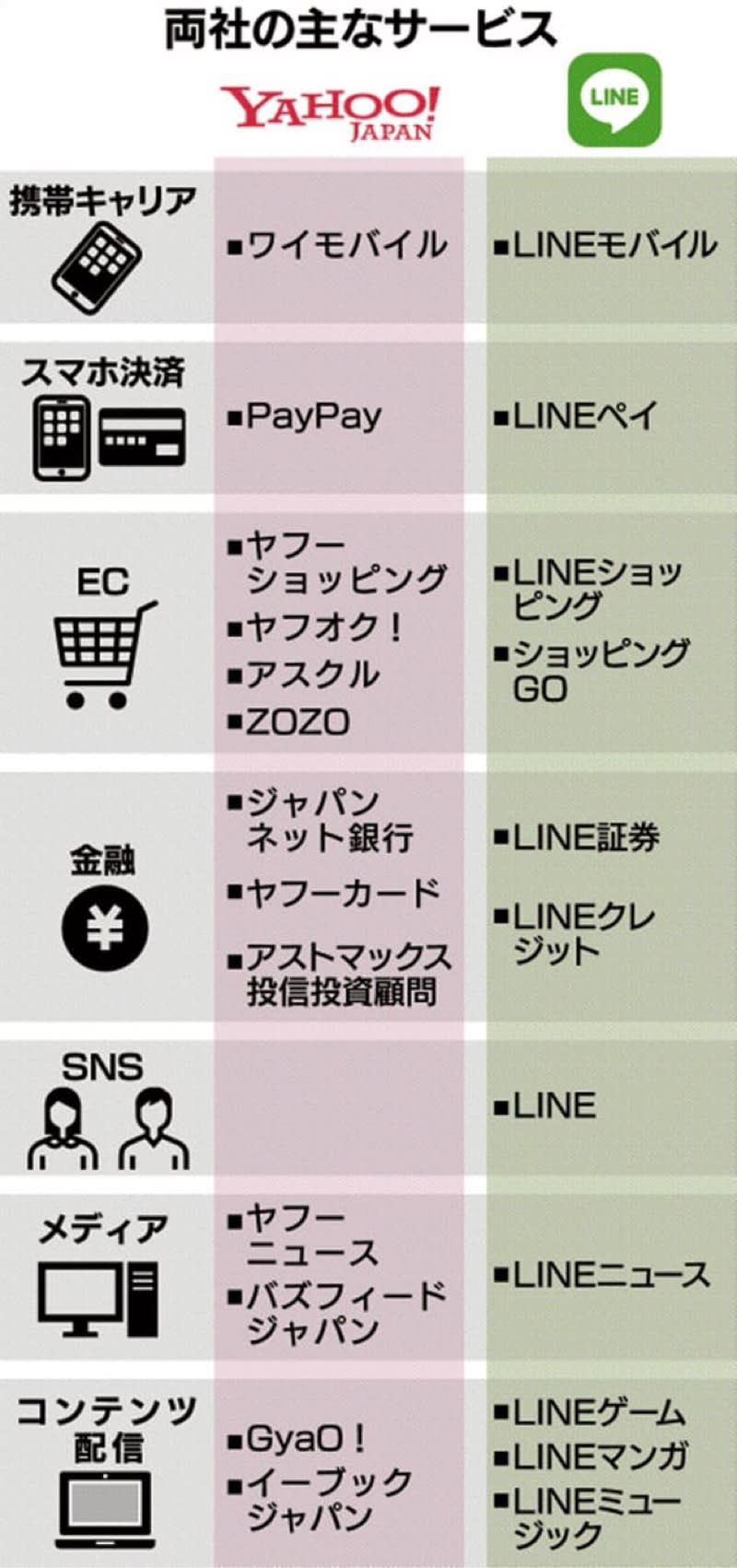

アリババの姿が孫氏を触発したのは間違いない。日本のネット市場でのプラットフォーム構築に向けて、今年6月にヤフー(ZHD)を国内携帯電話子会社、ソフトバンクの連結対象に再編。国内の携帯市場が頭打ちとなるなかで、2社の連携を国内での成長のけん引役とする戦略を始動させた。2018年10月に始めた決済サービス「PayPay(ペイペイ)」をグループ総掛かりの投資で育ててきた。

ZHDは9月には衣料品通販サイト「ゾゾタウン」を運営するZOZOの買収を決めた。そして、今回のLINEとの統合で、国内のネット市場での存在感は一気に大きくなる。EC事業で先行するアマゾンジャパン(東京・目黒)や楽天には手薄な対話アプリを持ち、成長分野の決済サービスも強化できる。

LINEの対話アプリの利用者は約8000万人で、ヤフーのサービスは5000万人に上る。統合が実現すれば金融、小売りも手がける1億人規模が利用するサービス基盤が誕生する。

決済サービスでは、LINEの「LINEペイ」の登録者数は約3700万人で、ペイペイは1900万人。合計はNTTドコモの「d払い」の5倍を超え、この分野で圧倒的な優位を握る公算だ。

銀行・証券分野も相乗効果が大きそうだ。ZHDはジャパンネット銀行を抱え、10月にはSBIホールディングスと金融事業で包括提携すると発表した。LINEは野村証券と組んで「LINE証券」を発足させ、みずほフィナンシャルグループとは20年度に新銀行を開業する計画だ。ニュース検索サービス、ECサイトなどでも連携が期待できる。

2社は顧客層の補完関係もある。ECサイトなどでZHDのサービスの利用者は40代前後が多い一方、LINEのアプリは10~20代の若者も多く利用している。ZHDにとって、LINEが持つ若年顧客の取り込みは、末永くサービスを利用する顧客を押さえるためにも魅力的だ。

課題はある。2社の力で国内市場にプラットフォームを築いても、研究開発費などで米中の巨大IT(情報技術)企業は圧倒的な規模を持つ。対抗するためには、ソフトバンクGが展開するAI投資で得た技術やノウハウの投入が不可欠だ。

ZHD、LINEの2社を束ねる新会社はソフトバンクの連結子会社になるが、ネイバーも新会社に50%を出資する大株主となる。事業運営を進めるうえで、今後は同社との調整が必要となる見通し。これまでグループ内で完結してきた意思決定に乱れが生まれる可能性もある。

国内の消費者の多くが利用する半面、データ寡占への反発が集中する懸念もある。

米国では米グーグルや同アマゾン・ドット・コムなど「GAFA」が消費者の情報を吸い上げていることへの反発が広がっている。GAFAの強大さが競争を阻害しかねないとして「分割論」も浮上。米司法省や50州・地域の司法長官もIT大手への調査を始めた。

日本でも公正取引委員会が10月末に巨大IT企業の調査報告書をまとめた。巨大IT企業による法的に問題となる行為を例示して、厳しく取り締まる姿勢を明確にしている。(堀田隆文、今井拓也、井川遼)

✳️ ヤフーとLINE経営統合へ ネット国内首位に

ネット・IT 朝鮮半島

2019/11/13 21:47 (2019/11/13 23:06更新)日本経済新聞 電子版

検索サービス「ヤフー」を展開するZホールディングス(HD)とLINEが経営統合に向けて最終調整に入った。

LINEの対話アプリの利用者は約8千万人で、ヤフーのサービスは5千万人に上る。金融、小売りも手がける1億人規模のサービス基盤が誕生し、国内ネット産業の勢力図が大きく変わる。アジアを舞台に米国や中国のメガプラットフォーマーに対抗する。

【関連記事】

・LINE・ZHD、経営統合報道「検討進めているのは事実」

・ヤフーとLINEの主な事業の合算規模

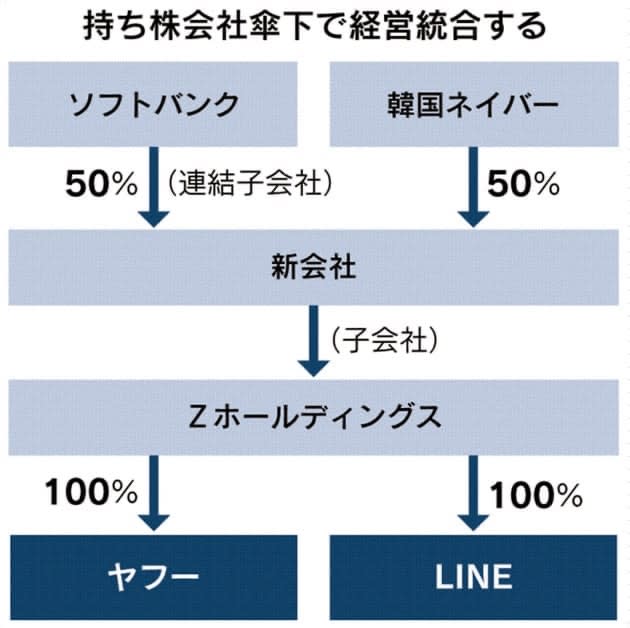

Zホールディングスの株式を4割超握るソフトバンクとLINEの株式を7割超保有する韓国ネイバーを交えて交渉を進めており月内にも統合の基本合意を目指す。

関係当局の承認を前提として統合の枠組みの詳細を詰めている。統合案としてソフトバンクとネイバーが50%ずつ出資する共同出資会社を設立し、ZHD株の7割程度保有する親会社になる。ZHDの傘下に100%子会社の「ヤフー」と「LINE」が入る案が検討されている。ZHDには3割程度の一般株主が残り、上場を続ける。

共同出資会社への出資比率は50%ずつだが、ソフトバンクがこの会社を連結子会社とすることで調整している。現在はソフトバンクがZHDに約45%出資し、ネイバーはLINE株の73%を握っている。

ZHDの2019年3月期の連結売上高は9547億円で、LINEは2071億円(18年12月期)。2社を合わせると楽天を抜き、国内の主要なネット企業で売上高首位となる。

時価総額はZHDが1兆8518億円、LINEが1兆1048億円。ニューヨーク証券取引所に上場するLINEの株価は13日、前日比13%高で取引が始まった。ZHDも夜間の私設取引システム(PTS)で前日比20%高となっている。

統合の理由は、国内外で進むネットサービスの地殻変動だ。従来、電子商取引(EC)サイトやSNS(交流サイト)、金融サービスなどサービスごとにネット企業が分散してきたが、消費者のネット利用が一般的になり、中国では1つの窓口で各種サービスをまかなう巨大企業が出てきている。

代表例が中国の騰訊控股(テンセント)だ。10億人規模の利用者を持ち、対話アプリ「ウィーチャット」のほか、ネット通販や決済、動画配信、ゲームなどを手がけ、人々の生活全般にかかわるサービスを提供する「スーパーアプリ」として台頭。消費者のデータを集めるメガプラットフォーマーとしての地位を固めている。

国内ネット業界でもスーパーアプリ化に向け、成長分野に企業が殺到している。例えば、決済サービスでは金融機関だけでなく通信会社やネット企業が参入し、サービスが乱立する。データ分析を巡り、人工知能(AI)の活用も進む。総合サービスとしていかに顧客基盤を拡大し、顧客データを集約できるかが今後の各社の勝敗を分ける。

ネット・IT 朝鮮半島

2019/11/14 3:36

検索サービス「ヤフー」を展開するZホールディングス(HD)とLINEが経営統合に向けた最終調整に入った。2社の事業を傘下に持つ新会社を設け、ソフトバンクの連結子会社にする方針だ。ソフトバンクグループの孫正義会長兼社長の「国内ネット市場の総取り」に向けた賭けが、1億人が利用するプラットフォーマーを生み出そうとしている。

「反省はするが、萎縮はしない」。孫氏は今月6日の決算会見でこう話し、変わらぬ拡大志向を示した。ソフトバンクGは傘下の10兆円ファンド「ビジョン・ファンド」の出資先である米シェアオフィス大手「ウィーワーク」の運営会社の経営不振などで、2019年7~9月期は過去最大となる7千億円の連結最終赤字を計上した。海外の人工知能(AI)企業の有望株に集中投資する戦略に逆風が吹くなか、表面化したのがZHDとLINEの統合による国内市場総取りの一手だ。

孫氏は国内の対話アプリで確固たる顧客基盤を持つLINEに興味を持ち続けてきたとされる。関係者は「ずっと資本提携の可能性を探ってきたはずだ」と話す。今回の統合交渉もZHD側からLINE親会社の韓国ネイバーに持ちかけたとされる。

「孫さんはヤフー(ZHD)を軸に、国内で『アリババ』を実現しようとしている」(ソフトバンクG幹部)。ソフトバンクGの最大投資先で、孫氏の長年の投資のなかでも最大の成功例と評価される中国のアリババ集団。同社は利用者数が世界で約12億人の決済サービスを入り口に、電子商取引(EC)など中国の人々の生活に関わるあらゆるサービスに利用者を誘導。同国で圧倒的なプラットフォーマーとなった。

アリババの姿が孫氏を触発したのは間違いない。日本のネット市場でのプラットフォーム構築に向けて、今年6月にヤフー(ZHD)を国内携帯電話子会社、ソフトバンクの連結対象に再編。国内の携帯市場が頭打ちとなるなかで、2社の連携を国内での成長のけん引役とする戦略を始動させた。2018年10月に始めた決済サービス「PayPay(ペイペイ)」をグループ総掛かりの投資で育ててきた。

ZHDは9月には衣料品通販サイト「ゾゾタウン」を運営するZOZOの買収を決めた。そして、今回のLINEとの統合で、国内のネット市場での存在感は一気に大きくなる。EC事業で先行するアマゾンジャパン(東京・目黒)や楽天には手薄な対話アプリを持ち、成長分野の決済サービスも強化できる。

LINEの対話アプリの利用者は約8000万人で、ヤフーのサービスは5000万人に上る。統合が実現すれば金融、小売りも手がける1億人規模が利用するサービス基盤が誕生する。

決済サービスでは、LINEの「LINEペイ」の登録者数は約3700万人で、ペイペイは1900万人。合計はNTTドコモの「d払い」の5倍を超え、この分野で圧倒的な優位を握る公算だ。

銀行・証券分野も相乗効果が大きそうだ。ZHDはジャパンネット銀行を抱え、10月にはSBIホールディングスと金融事業で包括提携すると発表した。LINEは野村証券と組んで「LINE証券」を発足させ、みずほフィナンシャルグループとは20年度に新銀行を開業する計画だ。ニュース検索サービス、ECサイトなどでも連携が期待できる。

2社は顧客層の補完関係もある。ECサイトなどでZHDのサービスの利用者は40代前後が多い一方、LINEのアプリは10~20代の若者も多く利用している。ZHDにとって、LINEが持つ若年顧客の取り込みは、末永くサービスを利用する顧客を押さえるためにも魅力的だ。

課題はある。2社の力で国内市場にプラットフォームを築いても、研究開発費などで米中の巨大IT(情報技術)企業は圧倒的な規模を持つ。対抗するためには、ソフトバンクGが展開するAI投資で得た技術やノウハウの投入が不可欠だ。

ZHD、LINEの2社を束ねる新会社はソフトバンクの連結子会社になるが、ネイバーも新会社に50%を出資する大株主となる。事業運営を進めるうえで、今後は同社との調整が必要となる見通し。これまでグループ内で完結してきた意思決定に乱れが生まれる可能性もある。

国内の消費者の多くが利用する半面、データ寡占への反発が集中する懸念もある。

米国では米グーグルや同アマゾン・ドット・コムなど「GAFA」が消費者の情報を吸い上げていることへの反発が広がっている。GAFAの強大さが競争を阻害しかねないとして「分割論」も浮上。米司法省や50州・地域の司法長官もIT大手への調査を始めた。

日本でも公正取引委員会が10月末に巨大IT企業の調査報告書をまとめた。巨大IT企業による法的に問題となる行為を例示して、厳しく取り締まる姿勢を明確にしている。(堀田隆文、今井拓也、井川遼)

✳️ ヤフーとLINE経営統合へ ネット国内首位に

ネット・IT 朝鮮半島

2019/11/13 21:47 (2019/11/13 23:06更新)日本経済新聞 電子版

検索サービス「ヤフー」を展開するZホールディングス(HD)とLINEが経営統合に向けて最終調整に入った。

LINEの対話アプリの利用者は約8千万人で、ヤフーのサービスは5千万人に上る。金融、小売りも手がける1億人規模のサービス基盤が誕生し、国内ネット産業の勢力図が大きく変わる。アジアを舞台に米国や中国のメガプラットフォーマーに対抗する。

【関連記事】

・LINE・ZHD、経営統合報道「検討進めているのは事実」

・ヤフーとLINEの主な事業の合算規模

Zホールディングスの株式を4割超握るソフトバンクとLINEの株式を7割超保有する韓国ネイバーを交えて交渉を進めており月内にも統合の基本合意を目指す。

関係当局の承認を前提として統合の枠組みの詳細を詰めている。統合案としてソフトバンクとネイバーが50%ずつ出資する共同出資会社を設立し、ZHD株の7割程度保有する親会社になる。ZHDの傘下に100%子会社の「ヤフー」と「LINE」が入る案が検討されている。ZHDには3割程度の一般株主が残り、上場を続ける。

共同出資会社への出資比率は50%ずつだが、ソフトバンクがこの会社を連結子会社とすることで調整している。現在はソフトバンクがZHDに約45%出資し、ネイバーはLINE株の73%を握っている。

ZHDの2019年3月期の連結売上高は9547億円で、LINEは2071億円(18年12月期)。2社を合わせると楽天を抜き、国内の主要なネット企業で売上高首位となる。

時価総額はZHDが1兆8518億円、LINEが1兆1048億円。ニューヨーク証券取引所に上場するLINEの株価は13日、前日比13%高で取引が始まった。ZHDも夜間の私設取引システム(PTS)で前日比20%高となっている。

統合の理由は、国内外で進むネットサービスの地殻変動だ。従来、電子商取引(EC)サイトやSNS(交流サイト)、金融サービスなどサービスごとにネット企業が分散してきたが、消費者のネット利用が一般的になり、中国では1つの窓口で各種サービスをまかなう巨大企業が出てきている。

代表例が中国の騰訊控股(テンセント)だ。10億人規模の利用者を持ち、対話アプリ「ウィーチャット」のほか、ネット通販や決済、動画配信、ゲームなどを手がけ、人々の生活全般にかかわるサービスを提供する「スーパーアプリ」として台頭。消費者のデータを集めるメガプラットフォーマーとしての地位を固めている。

国内ネット業界でもスーパーアプリ化に向け、成長分野に企業が殺到している。例えば、決済サービスでは金融機関だけでなく通信会社やネット企業が参入し、サービスが乱立する。データ分析を巡り、人工知能(AI)の活用も進む。総合サービスとしていかに顧客基盤を拡大し、顧客データを集約できるかが今後の各社の勝敗を分ける。